近年來,在房地產行業內部持續分化和集中度不斷提升的大環境下,優勢資源及市場份額快速向頭部聚攏。在規模導向之下,中小房企要想獲得生存的空間必須擴大規模,而千億則是房地產下半場競爭必要的入場券。

在規模一路狂奔的路上,並非所有房企都能有所表現,如何平衡規模、利潤、負債,三者之間的關係,深刻考驗着房企經營者的智慧。在一眾房企中,禹洲取得的成績可以帶給行業思考。

近日,禹洲地產(01628.HK)公佈最新銷售數據,公司2020年5月份的合約銷售金額為人民幣107.51億元,同比增長108.72%。今年前五個月,實現累計銷售金額為人民幣307.40億元,同比增長44.39%,另外,截至2020年5月31日,累計的認購未簽約金額約為人民幣5.37億元。

在疫情過後,禹洲用實實在在的銷售成績展現了其快速"回血"的能力,增速領先行業,公司的2019年年報也交出了一份亮眼的成績單,禹洲持續高質量增長的背後究竟有何祕訣?作為一家即將進入千億時代的房企,去年也是禹洲地產上市十週年的特別年份,如今伴隨新十年的到來,禹洲無疑也將進入到千億時代,對於其而言,這將意味着什麼?在愈發激烈的房地產競爭下半場,禹洲的底氣又在哪裏?不妨帶着這些問題,一同去尋找答案。

一· 規模持續向上,千億勝券在握

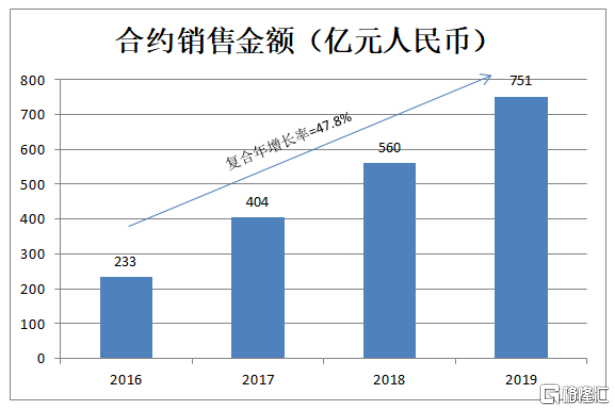

根據禹洲地產2019年度業績報告,公司全年實現合約銷售人民幣751.15億元,同比增長34.13%,實現營收人民幣232.41億元,淨利潤人民幣39.67億元,核心淨利潤強勁增長21.13%至人民幣44億元。淨利潤,核心淨利潤均創歷史新高。

儘管面對2019年複雜多變的宏觀環境以及持續調控的房地產市場,禹洲仍然取得了領先行業的增長態勢。公司2019年超額實現既定的人民幣650億元目標,最終全年合約銷售鎖定在人民幣751億元,過去幾年,公司持續保持高增長的態勢,2016年至2019年的合約銷售年複合增長率高達約48%。

早在2017年,禹洲掌舵人林龍安就早已經定下三年破千億的目標,如今公司已經站在了千億的大門口,只待臨門一腳。那麼如何確定禹洲的千億目標今年就一定能實現呢?

着實,今年受新冠疫情的影響,整個行業在一季度的銷售境況不佳,不過,隨着大環境趨穩,社會生活正常化,當下我們也能看到,整個房地產行業在銷售端很快也實現了反彈,尤其是禹洲這類成長型房企,銷售成績更是十分亮眼。

實際上,今年新冠疫情讓人們長時間蝸居在家中,讓許多人對自身居住環境有了新的思考,這也為提供高品質住宅的房企帶來了契機。此前疫情期間禹洲地產的銷售也在短期內受阻,但很快在此次疫情的刺激下,公司在產品端的高品質與較強的市場口碑,獲得了更多購房者的親賴,刺激銷售持續表現。

而在此之前,伴隨消費升級的大趨勢,禹洲很早就已經開始專注對品質和產品的升級,在不斷提高自身的產品力的同時,加強對品牌的建立和推廣,通過品牌以及其擁有的實力、口碑、文化來感染客户。產品品質的提升也給公司帶來了高去化率以及一定的市場溢價,進一步提振規模增長。

而能夠支撐實現千億的另一個關鍵則在於公司有着充足且優質的土地資源儲備。據瞭解,2020年禹洲地產推售貨值大概為人民幣1,800億元。

首先從貨值分佈來看,可售資源中一二線及準二線佔比超90%。這也意味着,這些可售資源所分佈的地方得益於經濟增長與人口流入,房地產市場有較強勁的支撐,因此實現去化的難度並不會太大。

其次,從去化率角度而言,要達成千億目標,按照貨值資源來算公司僅需達到56%的去化率即可,這也意味着公司全年銷售保守估計也將在1,000億元以上。

再從公司的最新動作來看,今年為順利完成千億目標,禹洲還將會加大產能收購、城市更新等業務。同時在現有佈局深化深耕,增加首改和剛需產品,提升產品力,包括產品深耕,打造社區配套等措施。此外,公司持續踐行綠建標準,2019年集團旗下的83個項目逾800萬平方米的物業獲得了綠色建築認定,逾150萬平方米為綠建二星級及二星以上級別。ESG評級獲MSCI上調至BBB級,在境內所有房企中位居第一。

由上種種,足見禹洲地產的千億目標是有底氣的,也將是志在必得。

二·利潤導向下精細化運營及多元化發展,支撐盈利釋放

在持續兑現規模增長目標的同時,禹洲的利潤增長也一直不斷表現,2019年淨利潤再創歷史新高,核心利潤實現強勁的增長。

展望未來,憑藉於公司精細化運營以及多元化發展,禹洲地產的盈利釋放仍然有強力支撐。

a· 精細化運營

從精細化運營角度來看,禹洲一方面積極在團隊管理與渠道建設上發力,其建立了自銷團隊和自有渠道,並將人均產出作為重要指標,不斷提升人均產出規模,同時有效控制費率、成本,保證利潤率的提升。

而另一方面,伴隨規模增長,早在兩年前禹洲就已經開始提前着手搭建大運營體系,以不斷縮小管理半徑、提高管理效能,助力企業穩健發展為目標。

據瞭解,這套大運營體系通過項目跟投、效益共創和大運營獎懲三項機制,重點關注"現金流回正週期"、"淨利潤率"、"自有資金投入"和"客户滿意度"四項核心指標。以經營算帳為決策基礎,建立了一套以數據/指標來協同和統籌業務的數據化運營規則。大運營體系的建設能夠有效助力公司實現高週轉,項目高利潤率的轉化,確保了企業整體效益的提升。

值得一提的是,在今年3月18日,由中國房地產業協會、上海易居房地產研究院中國房地產測評中心聯合發佈的"2020中國房地產500強測評成果"顯示,禹洲集團躋身"中國房地產40強"並獲得"運營效率10強"第3位 。可見,公司運營效率也得到業內權威機構的認可。

運營效率的提升不僅有助於公司盈利能力的增強,還為公司高質量發展打下了基礎。

b· 多元化發展

房地產下半場,禹洲在多元化之路上也打開了向上空間,公司不僅聚焦房地產開發、商業投資運營,還在酒店運營、物業管理等多方面下足了功夫。

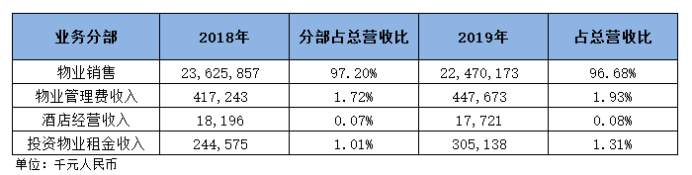

從公司的營收結構可以一窺多元化業態的表現,儘管多元業務營收的整體基數較少,不過較過去也有進一步提升。2019年公司投資物業租金收入達人民幣3.05億元,同比增長24.50%,佔總營收比為1.31%,較上年增加0.31個百分點;物業管理收入達人民幣4.48億元,同比增長7.29%,佔總營收比為1.93%,較上年增加0.21個百分點;酒店運營收入約為人民幣1,772萬元。可見多元化的業務也在持續給公司帶來正向現金流。

在多元化業務中,公司對商業運營板塊尤為看重,自2007年公司成立禹洲商業公司後便開始在商業領域積極佈局,打造了多個標杆商業項目,目前也已經日趨成熟並持續釋放成果。

此外公司仍然還有不同階段的商業地產項目落地,產品覆蓋購物中心、商業街、辦公樓、社區商業等多種業態,而禹洲也由此形成了以住宅開發為主、商業運營為輔的"雙輪驅動"模式。未來該領域也將有望成為禹洲新的增長極。

禹洲在規模增長中也一直強調利潤導向,透過多維度板塊發力,公司有效保障了核心利潤的增長,未來也將不斷釋放增長空間。

三· 當下看好禹洲地產的幾大理由

由此可見,禹洲交出了一份靚麗的業績報告,且未來的成長性也較有期待,而回歸到投資層面,公司的機會則體現在以下幾個方面。

1· 行業進入估值窪地,高分紅、低估值優勢,股價彈性高

今年受新冠疫情影響,資本市場持續震盪,當前港股地產板塊已經處於估值窪地。當前伴隨行情回暖,疊加流動性寬鬆和房地產調控邊際放鬆預期,板塊也正處於不斷修復之中。

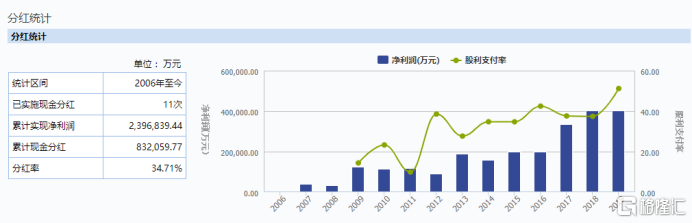

就禹洲地產而言,公司有着較高的分紅,Wind數據顯示,2006年至今公司累計分紅11次,平均分紅率達34.71%。而相關數據亦顯示,禹洲上市十年累計派息已達每股2.87港元,是上市發行價的1.06倍。2019財年,公司全年派息40港仙,派息率高達46%,股息率高達13%,處於行業領先水平。

值得一提的是,今年2月17日,禹洲地產還入選恆生指數推出的恆生中國高股息率指數,並在成份股中的比重最高,佔比約3.09%,位居首位。可見公司自上市以來一直專注於回饋股東,對投資人誠意滿滿。

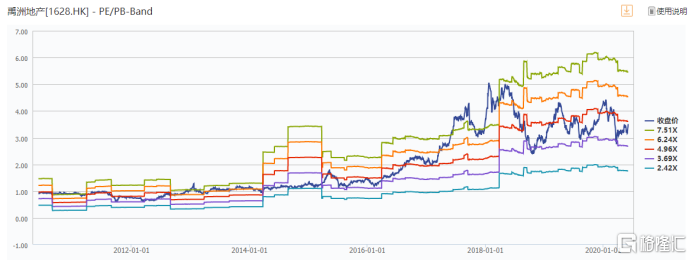

從估值層面來看,當前禹洲的估值較過往已經處在歷史低位區間,動態PE約4.7倍,PB為0.72倍,在同梯隊房企中也處於優勢水平。

2· 銷售增長持續,業績確定性高

今年公司超過千億將是大概率事件,而此前一到兩年公司的銷售較為強勁,伴隨後續項目結轉,利潤增長的確定性也將較為樂觀。

值得一提的是,公司在區域深耕上持續釋放成長動能,去年禹洲蘇州公司就成功突破了百億銷售額,成為禹洲地產旗下第一家突破百億銷售規模的區域公司,這也進一步驗證了公司在區域深耕上取得的成績。在此刺激下,相信後面也將有更多的區域公司迎頭趕上,推動銷售更高的增長。

此外,公司的多元化業務也在持續發力,持有物業租金收入穩定,其他板塊業務也在不斷釋放新動能,也有望給整體利潤增長帶來驚喜。

3·優質土儲支撐,鎖定未來收益

公司的成長動能仍然強勁,這一點具體可反映在土地儲備上。截止 2019年底,禹洲地產總土儲面積達2,012萬平方米,總土儲貨值超3,611億元,其中一二線及準二線城市總土地儲備佔比約86%。具體按區域的可售面積來看,長三角區域、海西經濟區、環渤海區域、華中地區、粵港澳大灣區及西南區域分別佔43.3%、21.3%、18.2%、7.8%、6.2%及3.2%。公司的土儲體量可觀,且土儲質量較為優渥,未來伴隨項目開發釋放的利潤也將具有期待。

4· 降槓桿財務穩健,優化融資成本打開利潤空間

在財務風險管理上,禹洲也整體保持着相對穩健的步伐,儘管過去因衝刺規模也出現過一定的幅度的提升,不過整體而言,風險始終可控。公司加強管控負債規模,優化公司債務結構,截止2019年末,淨負債率下降至65%,處於行業中等水平。

與此同時,公司也保持着較為多元的融資渠道,2019年整體加權平均融資成本為7.12%,較2018年及2019年中期分別下降0.17個百分點及0.09個百分點。未來伴隨貨幣寬鬆,利率下行,公司的融資成本也有進一步下降的空間,最終也將有望傳導到利潤端,增厚業績表現。

5·分拆業務上市可期,估值重塑在即

此前年度業績會上,公司管理層透露禹洲有分拆旗下物業板塊上市的計劃。同時指出,物業將力爭今年年底分拆上市。這也意味着公司的估值也將有望實現重塑,公司治理和資本結構也將得到進一步改善。提振資本市場的信心。禹洲地產後市表現也將具備期待。

More Content