4月28日,閲文集團(0772.HK)公佈現任騰訊集團副總裁、騰訊影業首席執行官程武出任閲文集團首席執行官和執行董事,騰訊平台與內容事業羣副總裁侯曉楠出任閲文集團總裁和執行董事。

此後一個月閲文經歷了一系列圍繞作者合同的風波。閲文新管理層迅速為此做出應對,併成功在6月3日推出新版本的作者合同。

對於閲文和新團隊而言,這是一次危機;對於行業和作者而言,這是改變行業沉痾舊疾的鬥爭;對於投資者而言,這是閲文一次自我革新和價值提升的機遇。

股價總是提前反映市場的預期。從4月28日新管理層上任以來,閲文集團股價持續上漲。截至2020年6月4日,公司累計漲跌幅為52.7%。形成快速持續的價值重估行情。市場表現出對新管理層解決合同危機以及自我革新的信任,同時也表現出對閲文進一步融入騰訊“新文創”戰略的良好預期。

當下閲文新的作者合同推出,有望進一步強化市場對公司價值的預期,因為“新合同”對公司內容生態的“護城河”有顯著的提升作用。

今年5月6日,閲文新上任的管理團隊宣佈通過懇談會和多種方式針對舊合同問題展開全面調研,並在一個月內發佈新合同。

6月3日,閲文集團新管理層發佈“單本可選新合同”,新合同核心修改如下:

1、針對作者與平台的合作協議,公司取消統一格式合同,發佈“單本可選新合同”,根據不同授權分為三類四種:基礎協議、授權協議、深度協議等三大類作者合作合同。

1)基礎協議中,作家無須授予著作財產權,也可享受平台提供的創作支持和發表作品等各類服務,但平台和作家均無分成;

2)授權協議,作家可針對單本作品授權平台,授權期分為甲版(按著作權完整期限)和乙版(按完本後20年)兩種可選,匹配不同的各類權益。

2、針對作家廣泛關心的著作權、免費/付費模式等問題,新合同以條款明確,作品是否加入免費模式由作者確認,強調著作人身權屬作者,平台與作家屬合作關係並提供多種福利權益等。

3)明確雙方是合作關係,約定平台要為作家提供多種福利、權益;

5)明確作家擁有IP改編版權收益,無論平台自用還是授權他用;

8)刪除平台自行安排完本或續寫作品,及作品大綱違約的相關條款。

總體而言,新合同體的推出能夠進一步鞏固閲文內容生態的護城河。具體體現在方面:

1)互聯網時代進入後半場,PGC平台定價權逐步上升。文娛領域存量流量爭奪越發白熱化,同時網文內容的同質化和充足供給,這意味着PGC平台流量分配權的價值在不斷提升。

2)閲文通過類MCN模式加強對上游內容端的把控,形成閉環,促進公司與作者的長期“綁定”,瞄準後期IP開發業務。

閲文的在線閲讀業務多年已塑造為成熟的PGC平台,而平台與PGC之間存在着MCN業務。

MCN機構對腰部及新入行有重要作用。在文娛領域,如直播、長視頻及短視頻平台相關的MCN主要是集中在外部競爭。而閲文多年積累打造出全鏈條服務,通過背靠騰訊生態獲得了龐大的資源,此外還擁有強勁的“出海”能力,這使其擁有行業最具優勢的類MCN業務。

目前網文市場同質化加劇,閲文通過全產業鏈的賦能,加大與作者的綁定,從而提升作者及其作品的價值,最後通過IP開發實現閉環,最終形成正向循環:越來越多的作者與閲文深度綁定,而綁定的作品質量又越來越高。

二、“新管理”革新,打開戰略發展空間

一個月經歷高層更迭、作者合同風波,入駐閲文的新管理層向市場展現出其經營能力。騰訊影業CEO程武出任閲文CEO,無疑是一個變革的信號,意味閲文未來發展與騰訊緊密聯繫,市場憧憬其合作使IP價值得到進一步釋放。

從程武經歷來看,其於2009年加盟騰訊,現任騰訊集團副總裁和騰訊影業首席執行官,並負責集團的市場與公關部。

2011年,程武在業界首倡以IP為核心的“泛娛樂戰略”,並在公司的大力支持下,推動了動漫、網絡文學、影視、電競等新業務的啟動。

而閲文又恰恰完成對新麗傳媒的整合,可以看到程武本身具備長期的影視化背景,程武的到來無疑為閲文點上了“加速器”。

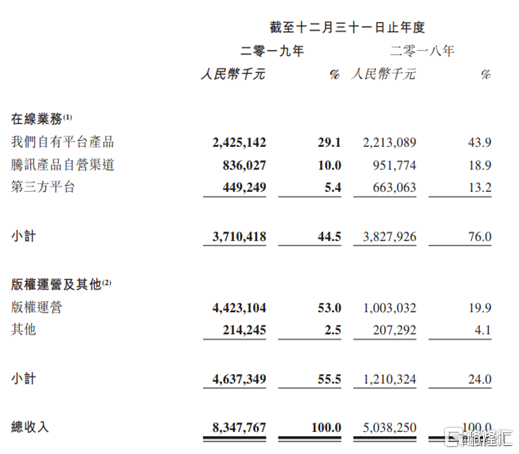

從營收和利潤數據上可以看到,閲文集團重新迴歸增長道路。截至2019年12月30日,閲文收入同增65.7%至83.5億元,利潤同增32.7%至11.9億元。

拆解業務分部,公司在線業務收入37.1億元,佔比44.5%,版權運營收入44.2億元,佔比為54%,其他收入為2.1億元,佔比為2.5%。其中,版權運營業務的收入已經超過了在線業務成為閲文最主要的收入來源。過去兩年公司版權業務呈現爆發式的增長,當下也已經是助力閲文成長的核心動力源。

值得注意,版權運營業務中,此前於2018年收購的新麗傳媒取得的成績顯著。2019年,新麗傳媒實現收入達32.4億元,佔總收入比重為38.8%,淨利潤達5.5億元。

過去影視製作一直不是閲文的強項,因此過去閲文對新麗傳媒收購時,市場一度形成不利預期,估值一度下挫。目前,陰霾已掃除,但是兩者融合成為眼前更重要的事情,其中IP是關鍵。

藉助程武加入,閲文可以成功打通原創文學到影視製作的任督二脈,形成了產業鏈全IP改編的獨特優勢。

因此,閲文能夠對作者著作權獲得更強的主導性,閲文就可以在網文的快速影視化上,以較低成本、較快速度推動,鞏固IP全產業鏈模式的資源優勢。當下,合同風波的解決或成為新團隊對公司資源整合的催化劑。

“新合同”+“新管理”的落地,為閲文集團帶來兩個可見的優勢:1.內容生態進一步優化,其產業鏈中的主導地位得以進一步加固,護城河進一步加深;2.進一步加速IP業務的發展,打開公司業績增長的新空間。

More Content