5月11日晚間,合縱科技(300477.SZ)公告了一則消息,公司擬以現金5000萬美金收購公司參股公司天津市茂聯的全資子公司香港茂聯持有的ENRC(BVI) Limited 100%的股權,ENRC(BVI) Limited 下屬子公司恩卡納合金冶煉有限公司擁有礦業權。

據悉,公司控股股東、實際控制人劉澤剛同時也為天津茂聯法人及董事長,公司亦直接持有天津茂聯21.33%股份,香港茂聯為天津茂聯全資子公司,因此,此次股權轉讓行為構成了關聯交易。

除了關聯交易值得留意之外,上市公司以5000萬美金對價來收購目標公司的股權,實際上可視為一宗“無溢價”的交易,由於早在2014年2月14日,公司參股公司天津市茂聯的全資子公司香港茂聯已經以5000萬美元的對價成功拿下了Eurasian Natural Resources Corporation PLC 持有的ENRC(BVI) Limited 100%股權,此番注入上市公司,便與當時的出手收購的成本持平。

而此前一直被外界持續關注ENRC(BVI)公司的核心資產——在贊比亞擁有的銅鈷礦資源(即Nkana渣堆礦權)的恩卡納合金冶煉公司。據公司發佈的調研紀要所指,2018年中礦資源的勘測報告,已經對屬於ENRC (BVI)公司90%礦山資源進行了儲量勘測,其中,1642.21萬噸礦山(礦石量)全部歸屬於ENRC (BVI)公司。這意味着,在本次收購完成交割後,合縱科技將擁有1642.21萬噸礦石量(儲量),礦山含銅金屬量約18萬噸、含鈷金屬量約12萬噸,若單以鈷金屬儲量計算,公司位居A 股上市公司第二,僅次於洛陽鉬業;另外,子公司湖南雅城的四鈷產能已經達到了8000噸的水平,這一規模基本上能躋身行業前五,公司磷酸鐵產能約3萬噸,在行業屬於第一縱隊,因此,完成對ENRC(BVI) Limited 100%股權收購之後,合縱科技的綜合實力得到了鞏固和確立。

合縱科技此番把恩卡納合金冶煉公司收於麾下,不但實現了對核心資產的掌控,而且,所體現戰略意義已完全不亞於公司當年收購湖南雅城的行動,同時也進一步完善了公司在新能源汽車行業的鋰電池材料板塊,即“資源冶煉+材料+前驅體”全產業鏈的戰略佈局。

就鋰電池方面,合縱科技是市場上唯一同時擁有5G、鈷和磷酸鐵三個領域的鋰電池,無論下游用途那一方面存在機會,均對公司有利,因此合縱科技持續在上游的材料領域持續深化全產業鏈佈局,持續降本提質的做法無疑是最有效率的。

自上市公司公佈了這則資產收購和注入消息後,合縱科技的股票在二級市場的表現不漲反跌,面對公司基本面得到進一步充實的重要時刻,那些“用腳投票”的投資者是看不懂公司這波操作的邏輯,還是對此仍有不少疑慮?咱不得而知,至於用一些客觀的市場數據來觀察,或許會得出不一樣的結論。

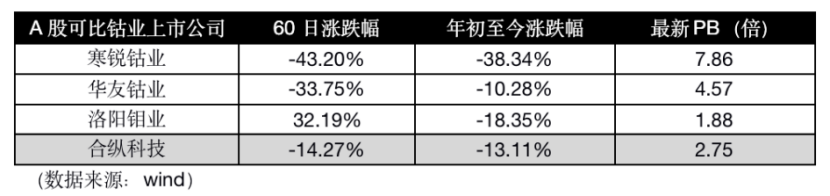

從可比鈷業股角度,首先來觀察一下,合縱科技的股價表現究竟是不是市場的特例?筆者選取了近60日漲跌幅、年初至今漲跌幅及最新市淨率(PB)三個維度進行對比,可得出的結論是,縱然在近日經歷了一波下跌的合縱科技,若拉長時間維度,反而合縱科技呈現出來的是一種“抗跌性”,歸納其主要原因,與公司本身並不高的估值水平應該是密切相關的。

至於年初至今,行業板塊的整體表現並如人意,一方面跟新能源鋰電池產業鏈的上游領域——銅與鈷金屬價格處於近年來的低位有關,另一方面還跟疫情之後的停產停工和交通運輸受到影響有關。隨着國內疫情受控,復產復工和交通運輸已經正常運轉起來,以及國民消費有望被激活。

今年4月初,從國務院聯防聯控機制舉辦的新聞發佈會上獲悉,我國正在抓緊按程序出台新能源汽車購置補貼相關政策調整的具體措施,穩定市場預期,為釋放汽車消費需求創造良好條件,在該新聞發佈會上,國家發展改革委、商務部、財政部等部門有關負責人介紹了在新能源汽車購置補貼、充電基礎設施建設、促進二手車跨地區流通等方面的政策措施,從產業未來發展看,新能源汽車得到了更多政策和技術支持。由此可推導相關產業鏈,特別是新能源電池及材料產業,將有機會因此而長期受惠。

另外,不少國內證券研究所的金屬行業分析師發表報告指出,就供求關係和資本支出或長期投資的規模測算,銅和鈷金屬的價格未來獲得支撐,很大因素是來自於供給端的短缺或產能退出(關停),目前上述提及的兩種金屬的價格都已經非常貼近部分礦山的現金成本價格,持續下跌的空間和理據儼然並不充足。因此,經歷過一輪下跌的A股鈷或銅行業的核心標的,“滯跌”的現象已經陸續呈現。

據此,筆者判斷,合縱科技此時用一個合理甚至較低的、無溢價的成本注入核心資產,這一行為並無太大瑕疵,反而大大增強了公司的業績彈性。

據財通證券發佈最新研報指出,合縱科技本次收購的礦山,盈利能力驚人,有機會引領公司快速發展。該礦山建設產能為100萬噸/年處理量,生產期第1年為50%產能,第2年90%產能,滿產對應9000噸銅,5100噸鈷。另外,礦山成本較低,優勢凸顯。根據可研報告,考慮到當地税費減免後,2021/2022/2023年礦山的淨利潤分別為0.7/2.3/3.2億元;財通的研究報告還指出,若考慮到新能源汽車和5G 手機的需求共振,鈷價目前位於長週期底部等這些在長期看來大概率有可能上漲的因素,在不同鈷價測算下評估了礦山滿產假設下的預期利潤,即鈷價20/25/30美金每磅對應的礦山利潤分別為4.3/7.1/9.8 億,無論是以上哪一個口徑的利潤數據,(成功收購該礦山)都會給公司業績帶來質的飛躍和提升。

最後,筆者從公司最新公佈的上市公司調研活動信息披露中,捕捉到了一些跟收購有關的關鍵信息。比如説,調研紀要中提及的礦山的最新計劃投產時間可能在八九月份,一期建設可以開始試生產。

又比如説,談及收購礦山對(公司)ROE的影響方面,是存在積極的現實意義,從產品的毛利情況來看的話,因為公司收購的是原始的礦山原料,所以生產出來產品的毛利肯定是比現有的兩個板塊的毛利情況要好的。所以,整體來看的話,在淨資產影響不大的情況下,產品毛利率上升,將導致ROE的提升。而收購成功之後,公司毛利率的提升為什麼是一個大概率的事情,筆者提供一個解釋的角度,就是原料自給率,未來贊比亞礦山約5100噸粗鈷的產量,完全可足夠供給天津茂聯的粗鈷加工,以及湖南雅城的四鈷產能生產,原料自給率理論上推算可達100%,這樣下來成本的降低是完全是可以做到的,因此可推動整體毛利率持續改善。投資者亦可以自行以此為基礎,對公司繼續進行關注。

More Content