作者:國泰君安傳媒團隊

2013年,馬雲面臨一個抉擇。

當時中國最熱門的電商導購網站“蘑菇街”和“美麗説”已經佔據了淘寶訂單來源的10%,並且在一年間從淘寶的佣金蛋糕中挖掉了超過6億元。

馬雲最終做出了兩個決定:

1、阿里不能繼續扶持脱胎於淘寶的“蘑菇街”、“美麗説”繼續壯大。

2、應該多做異業合作,少做同業合作。

這一舉動,被外界解讀為“阿里揮淚斬導購”。

不過,隨着導購網站價值流量的提升,部分電商商家開始繞過淘寶,直接在導購平台上進行廣告投放。這一現象,也成為淘寶封殺外部導購平台的導火索。

第一代導購平台,就此走向消亡。

然而中國電商行業這個巨大的市場,最不缺的就是新入局者。

隨着拼多多的崛起,直播電商的躥紅,以及抖音快手的跨界,一場新的流量之戰正在打響,而導購平台作為重要的外部流量來源,再次成為各大電商、廠商的必爭之地。

不僅如此,從返利大潮的倖存者“返利網”,到被暱稱為“張大媽”的“值得買”,新一代的導購電商平台紛紛走向資本市場,開始藉助資本的力量讓自己發展壯大。

那麼這一次,導購電商能擺脱“寄人籬下”的宿命嗎?

01

”多快好省”的電商之戰

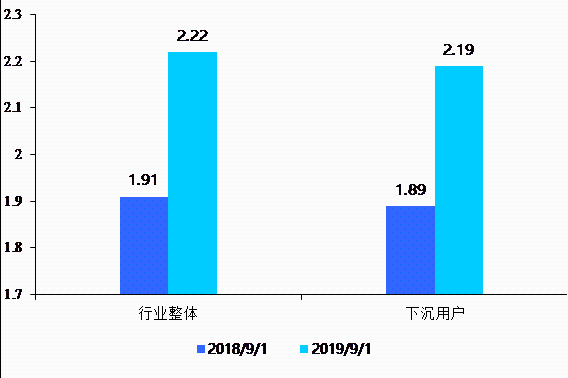

就在所有人都認為電商平台大局已定之時,2019年,全國人均使用的移動購物APP數量在一年間又增長了16%——從2018年的1.91個,上升至2019年的2.22個。

換句話説,電商流量的競爭依然沒有抵達終點。

▼ 移動購物APP競爭激烈月人均個數超過2個

數據來源:QuestMobile,國泰君安證券研究

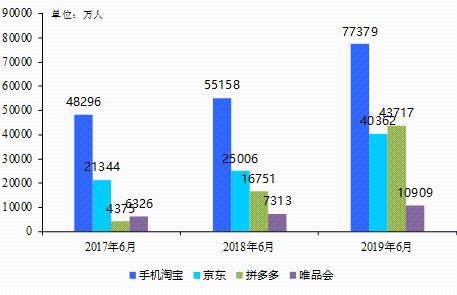

其中既有鼎鼎大名的拼多多——2017年,拼多多的橫空出世,打破了阿里、京東兩家獨大的格局。

據QuestMobile報告顯示,2019年6月拼多多月活(MAU)達到4.37億,正式超越京東,而到了2020年一季度,MAU甚至一度超越了老大哥淘寶。

▼ 2019年拼多多月活用户規模超越京東

數據來源:QuestMobile,國泰君安證券研究

也有抖音、快手之類的跨界玩家。

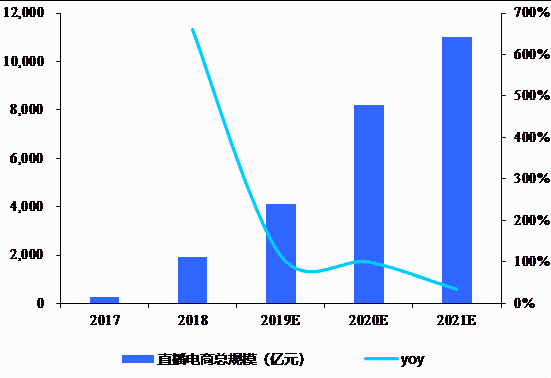

根據微播易的數據,2019年電商直播帶貨總GMV規模約4400億元,同比增長超過200%,其中快手2019年實現GMV250億,抖音2019年實現GMV400億。

而市場預測,到2021年時,直播帶貨總GMV或超萬億,較2019年繼續翻倍。

▼ 直播電商崛起2019總規模預期突破4400億

數據來源:微播易,國泰君安證券研究

電商行業新一輪的興榮,固然給國內消費者帶來了更優質多樣的選擇,然而對於傳統電商巨頭而言,日益稀薄的流量無疑值得焦慮。

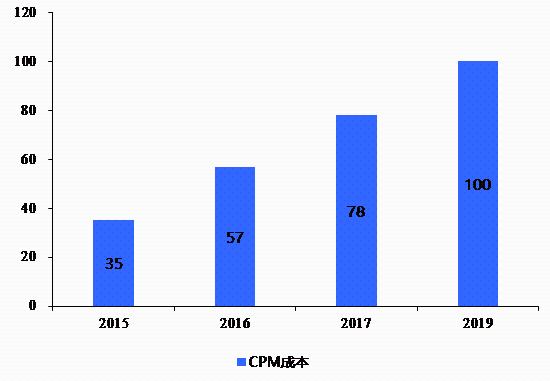

根據WPP的數據,天貓和淘寶為了維持活躍用户所投放的CPM成本,已在四年間從35元增長至100元。

▼天貓&淘寶廣告投放CPM成本持續增長

數據來源:奧美歷史數據,國泰君安證券研究

在此背景下,作為流量重鎮的導購平台,價值再度體現。

根據艾媒諮詢數據,2019年“618”活動期間,導購電商出現大量滿減優惠、紅包發放,成交量顯著提升。

2019年6月18日當天,淘粉吧的訂單量同比增長了128.5%,聚划算全網訂單量同比增長106%,返利網的訂單數量同比增長了30.4%。

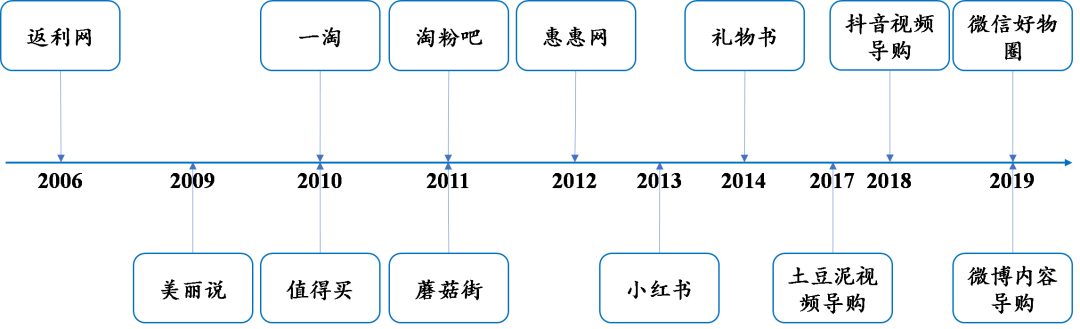

▼ 主要電商導購平台興起於2013年及以前

數據來源:艾瑞諮詢、極光、公司官網,國泰君安證券研究

02

省錢導購電商的初心

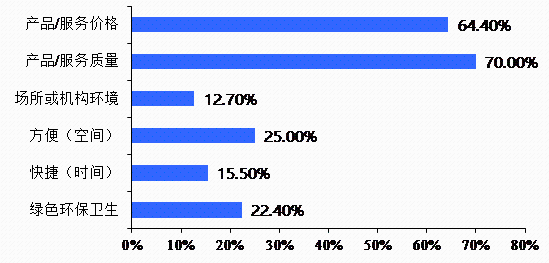

依託三四線城市用户起家的拼多多,從側面反映了中國消費市場的重要特點——價格,仍然是消費者購物時的首要考量因素。

▼ 價格和產品質量是消費者購物主要考量因素

數據來源:艾瑞諮詢,國泰君安證券研究

據艾瑞諮詢數據顯示,即便是理性消費者,在追求質量的同時,仍然對價格格外敏感。

而價格型導購電商“返利網”,正因此作為導購電商的先發部隊應運而生。

“返利網”APP通過整個各個熱門電商平台的促銷信息,以精選特價產品吸引用户,並通過下單返利,使得用户可以以更便宜的價格獲得心儀的商品。

▼ 返利網主要二級頻道涵蓋多種購物場景

數據來源:返利網APP

如“9塊9”頻道主要推薦各類非知名品牌、高性價比商品的特賣信息,該頻道中推薦的產品價格較低,滿足用户對低價產品的需求。

“超級返”頻道主要提供各類知名品牌商品的限時特賣信息,商品品質高、折扣或返利額度大。

“清倉閃購”頻道主要對接有尾貨清倉需求的商家,為用户提供各類品牌商品的尾貨銷售信息。

“限時秒殺”頻道向用户推薦各大電商平台上的限時搶購商品。

除了傳統的返利模式,返利網在近幾年也開始探索平台跨界合作。

比如返利網與中信銀行共同推出返利銀行卡,消費者持中信返利聯名信用卡在線下商户刷卡消費,可以直接獲得1%及以上的返利。

該款信用卡產品發佈後,僅用了一個月交易額即突破2.5 億元,返利超100萬。

03

垂直賽道導購電商的戰國時代

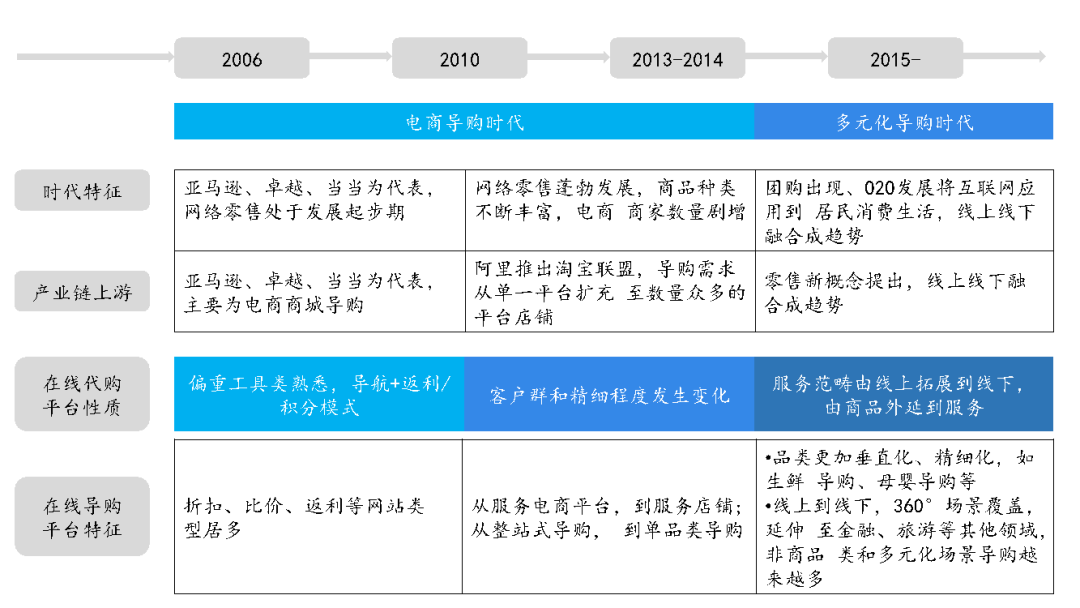

在省錢之外,為了避免與綜合電商的直接對抗,部分導購平台在創建伊始選擇垂直賽道。比如小紅書專注美粧板塊,值得買專注3C板塊。

由此,電商導購從傳統單一的性價比模式,轉向多元化導購時代。

▼ 電商導購行業的發展興衰

數據來源:艾瑞諮詢,國泰君安證券研究

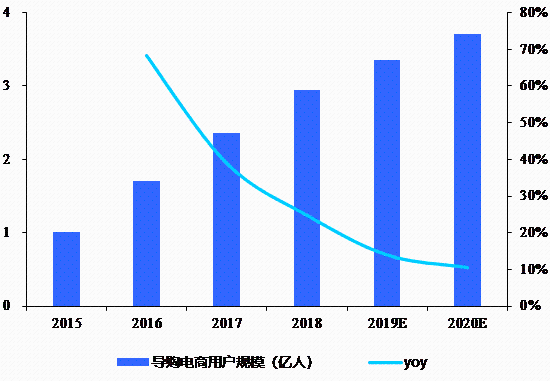

截至2018年,中國在線導購市場營收規模正式突破100億元,且導購電商的用户滲透率仍在持續提升。

艾媒諮詢數據顯示,2018年中國導購電商的用户人數已達到3.03億人,2019年的用户規模預計達到3.45億人,同比仍有雙位數增長。

▼ 導購電商平台用户規模持續增長

數據來源:艾媒諮詢,國泰君安證券研究

那麼,究竟誰是導購電商的主要目標人羣呢?

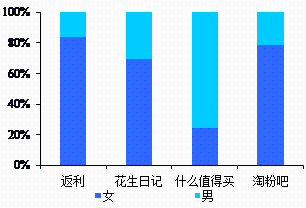

根據易觀數據統計,以2019年8月數據為基準,返利網/花生日記/淘粉吧/值得買活躍用户中,女性用户佔比分別為83.7%/69.5%/78.4%/24.5%,除值得買之外,均為女性用户羣體佔據絕對多數規模。

▼除主打3C產品起家的值得買之外

頭部電商導購平台用户均與女性用户為主

數據來源:易觀數據,國泰君安證券研究

另一方面,電商導購平台用户的消費積極,用户黏性高。

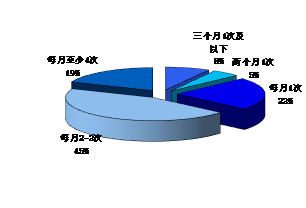

根據艾媒諮詢數據,2017年電商導購平台用户中有86.7%的用户每月至少在導購平台上購物一次,其中接近20%的用户每月至少購物4次,是重度的電商平台用户。

▼超8成導購電商用户每月在導購平台上購物1次及以上

數據來源:艾媒諮詢,國泰君安證券研究

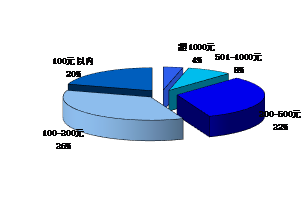

此外,從單次消費金額角度,電商導購平台用户單次導購購物消費金額在100-500元之間的用户佔比超60%,在線導購購物消費習慣穩固,消費能力較強。

▼導購電商平台用户單次購物金額多在100-500元之間

數據來源:艾媒諮詢,國泰君安證券研究

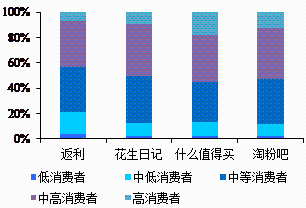

▼ 導購電商平台用户多為中等及以上消費水平

數據來源:易觀數據,國泰君安證券研究

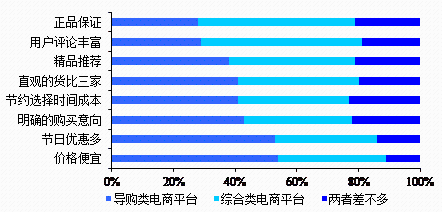

根據艾媒諮詢數據,相對於綜合類電商平台,國內移動互聯網用户認為價格便宜及優惠活動多是電商導購平台最明顯的優勢。

同時,當消費者具有明確購買意向,想節約選擇時間成本時,選擇電商導購平台的傾向性亦較高。

▼ 價格和節約時間成本是用户選擇導購電商的重要原因

數據來源:艾媒諮詢,國泰君安證券研究

也正因為此,頭部導購電商的APP活躍用户穩步增長。

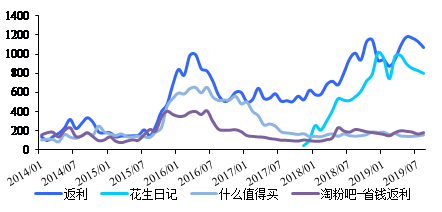

截止到2019年8月,返利網/花生日記/淘粉吧/值得買月活人數分別為1072.3/803.5/184.4/154.7萬人,返利網依託長期深耕價格型導購平台積累較多活躍用户,花生日記依託社交裂變方式,2017年上線以來實現活躍用户的高速增長。

而儘管內容型導購平台值得買的月活用户規模較少,但根據公司招股書披露數據,其用户留存及活躍度相對較高。

▼ 返利網及花生日記月活用户規模均在1000萬人左右

數據來源:易觀數據,國泰君安證券研究

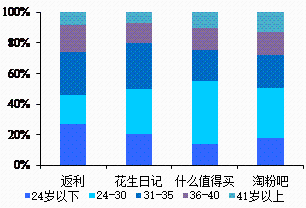

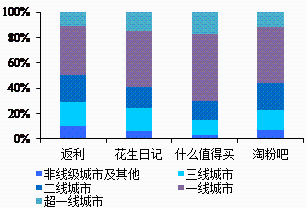

此外,頭部電商導購平台用户年齡構成較為年輕,上述四個平台用户中85後佔比均超70%。從地域上看,70%以上用户位於二線及以上城市,高線城市分佈較多的同時導購用户羣體的消費能力亦較強,主要平台用户中具備中等及以上消費能力的人羣佔比亦超70%。

▼ 電商導購平台用户較為年輕

值得買用户羣體整體最為年輕

數據來源:易觀數據,國泰君安證券研究

▼ 導購電商平台用户多位於二線及以上城市

數據來源:易觀數據,國泰君安證券研究

04

好貨+好價

導購電商的核心環節

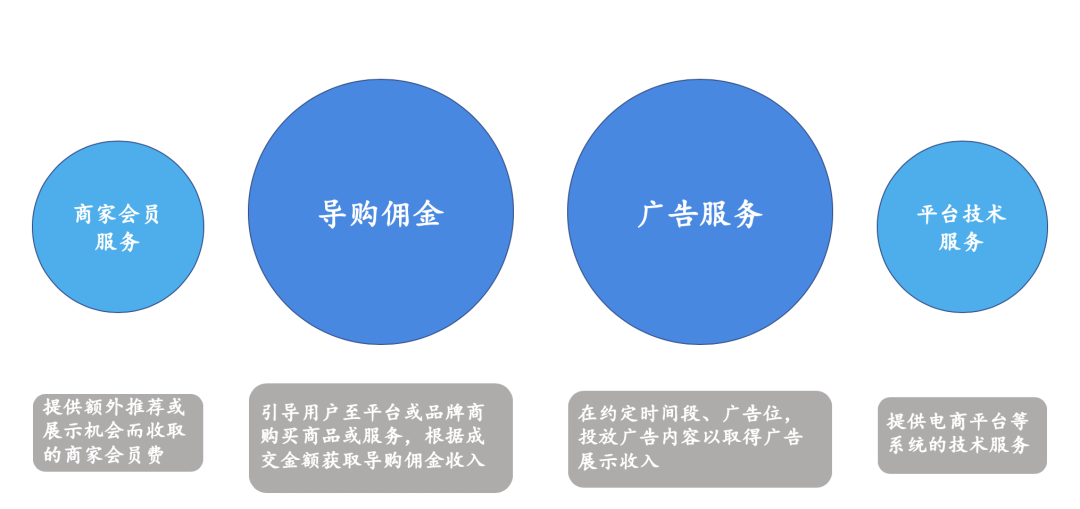

通過十餘年的積累,目前導購電商已經形成了較為成熟的以“佣金+廣告”為核心的收入模式。

以“返利網”為例:

1、在電商服務端,返利網為電商和品牌商提供商品推廣和品牌展示服務,並收取一定的佣金和廣告費用。具體佣金根據實際商品的實際成交金額,按照一定比例計算結算。

2、在消費者端,利用大數據對用户行為進行畫像,有針對性地優化搜索結果和推薦內容,不斷提高商品推薦的轉化率和用户使用體驗。

▼ 返利網形成以佣金+廣告為核心的盈利模式

數據來源:公司公告,國泰君安證券

截至2019年底,返利網累計註冊用户數超過2.4億人,APP月平均活躍用户數突破1000萬人。

另一家被粉絲暱稱為“張大媽”的電商導購社區“值得買”,雖然起步較晚,但發展迅速。

“值得買”以3C品類起家,號稱男生版小紅書,以優質內容鏈接電商和消費者,通過佣金收入和廣告收入實現變現。

2018年“雙 11”,什麼值得買導向電商、品牌商的淨交易額 (確認 GMV)達到 9.43 億元。2018年MAU達2654萬人,電商導購次數達6047萬次,成為行業龍頭。

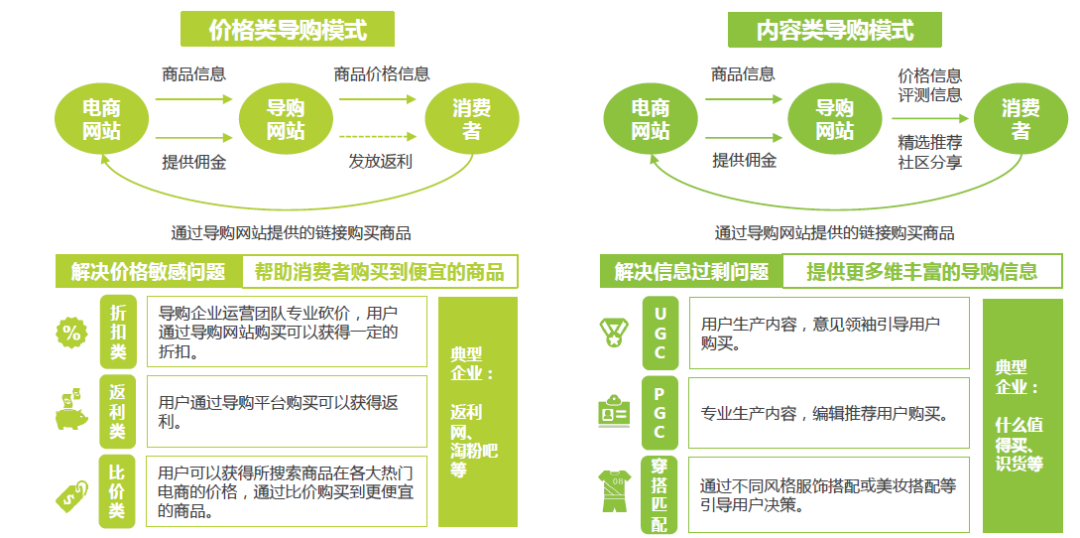

而“返利”和“值得買”也分別代表了導購電商行業的兩種商業模式,分別對應了消費者的兩個核心需求——省錢和省時間。

1、價格型導購電商:整合各熱門電商平台促銷信息,精選特價產品。

2、內容型導購電商:用户在導購平台獲取商品的評價信息,並通過和其他用户的討論來完成購買決策。

▼ 價格型模式和內容型模式

數據來源:艾瑞諮詢

內容類平台忠誠度高,價格類平台轉化率好,兩者各分千秋。但事實上,這兩種功能目前在任何一個導購平台上都已經密不可分。

▼價格類與內容類導購平台

在價格、轉化率、忠誠度等維度各具優勢

數據來源:艾瑞諮詢

如“返利網”自19年開始自建的種草社區“發現好物”,內置硬核測評、開箱30秒、口碑好物等多個內容欄目,標誌着返利網逐漸脱離最初的純“優惠比價工具”屬性,開始重點發力“內容帶貨”。

而“值得買”則依靠優質內容+優惠信息聚合用户流量。在內容方面,“什麼值得買”主要分為好價、好物、好文大三板塊,其中“好價”頻道主要是爆料優惠的商品信息,是網站重要的導購板塊。

尤其值得一提的是“值得買”的UGC內容運營機制。平台通過“眾測”和分享機制聚集大量新品潮人和數碼達人,此類羣體有着強大的知識儲備、新品測試慾望以及分享情懷,產生大量UGC內容(大量測評文章、攻略及年度206萬條UGC優惠信息),平台中UGC內容、攻略佔比達80%以上。

2018年“值得買”擁有2654萬月活用户,達成淨GMV102億人民幣(+66%),且絕大部分用户都是自然流量。

2019上半年,公司確認的GMV規模達到60.1億元,同比增長67%,與之對應的訂單量為3991.35萬,同比增長62.95%,這一成績在互聯網紅利逐步消退的趨勢下更加可貴。

好價、好貨的雙重性價比,將會是未來導購電商生態中不可或缺的一環。

05

強敵環伺下新機會在哪裏?

即便如此,導購電商們面臨的挑戰依然很多。

首先,越來越多的電商網站都在加強站內導購系統的建設。

從某種角度上來説,導購網站的佣金機制和商品性價比本身存在一定矛盾——佣金越多的產品,性價比可能會不高;而為了給用户更好的性價比,平台必須承擔更大的佣金損失。

而這兩種情況,都不是平台樂見的情況。

以2017~2019年“返利網”母公司中彥科技的財報來看,兩年間,返利網APP月平均活躍用户數由705.52萬增長至1063.94萬,但2018年和2019年的歸母淨利潤卻分別下滑27.0%和微增3.0%。

利潤下降的原因,主要是由於優惠券類導購工具的收入佔比上升,導致整體交易額減少,在佣金率不變的情況下,公司的收入也會相應減少。

其次,直播電商的瘋狂攻勢如何抵禦?

以李佳琦、薇婭為代表的消費領袖在直播間瘋狂帶貨時,返利網和什麼值得買的內容形式停留在圖文。即使兩者一直在公告中強調自己的技術投入和大數據研發,看起來似乎有點缺乏吸引力。

最後,高度依賴大客户。

返利網和值得買的主要客户均為阿里、京東。根據“值得買”2019年半年報數據顯示,截至2019年上半年,值得買應收賬款佔到總資產比例的32.47%,其中前五大客户的應收賬款佔比近6成。

看起來,迄今為止,導購電商巨頭依然無法擺脱龍頭電商的陰影,而如果不盡快在此之外衍生出新的業務場景,那麼電商龍頭們下一輪的“兔死狗烹”或許很快就會到來。

More Content