作者:韓其成團隊

來源:樂建其成

導讀:

國君建築韓其成/陳笑認為:國內鐵路軌交等基建密度仍較低、未來提升空間大,是最具前景基建細分也是穩就業核心資產;基建央企估值低倉位低但訂單業績高增長。

摘要:

1.與國際比國內鐵路軌交密度仍低,鐵路軌交新基建是人口城鎮化及城市羣建設的內生需求。1)中國城鎮化率約60%遠低日本92%美國82%,債務餘額佔GDP比重較低遠好於日本(超220%)美國(超100%),因此具備基建建設的城鎮化基礎及財政根基;2)人口城鎮化、城市羣建設需要高鐵軌交互聯互通,高鐵軌交是新基建重要方向,且可增加GDP貢獻;3)中國鐵路密度約145km/萬km²遠低日本(約447)美國(超200)、鐵路人均保有量約100km/百萬人亦遠低日本(約134)美國德國(超400);京滬均超2000萬人而通勤用軌僅約700km,東京都會區約3000萬人近3000km。

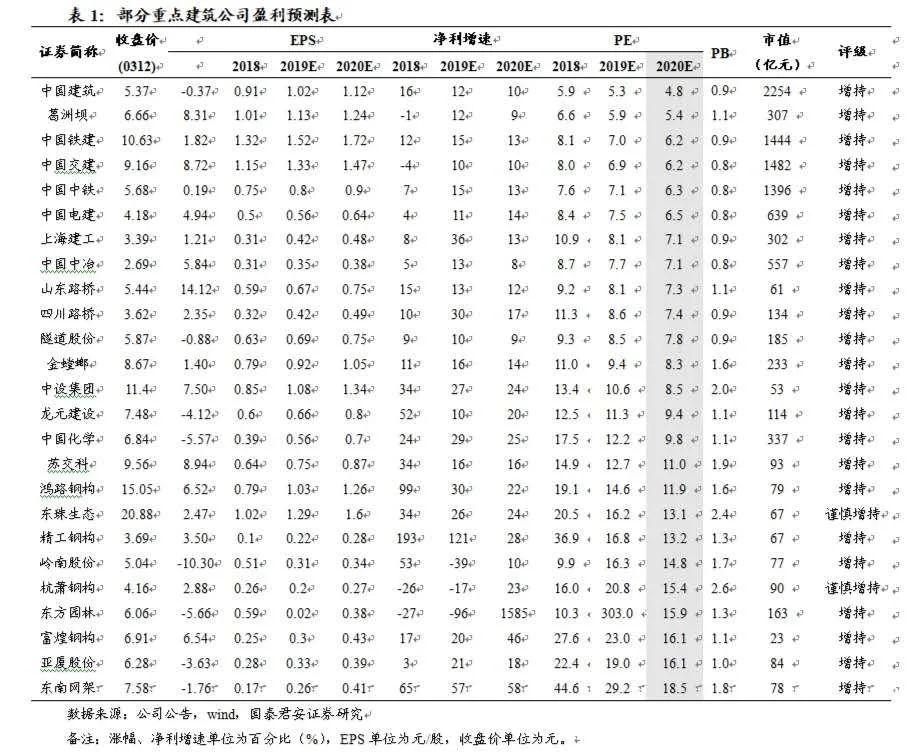

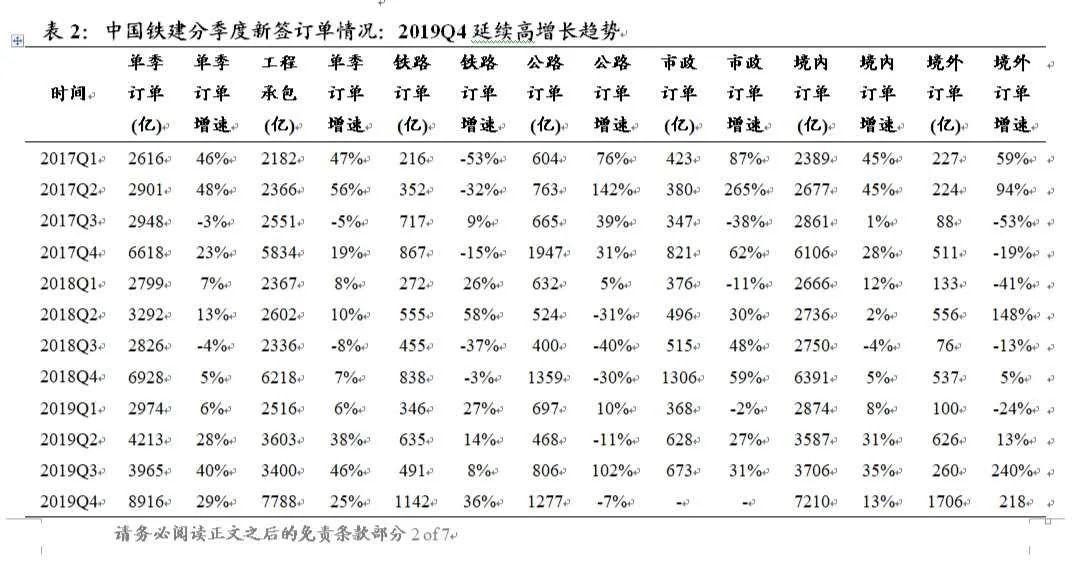

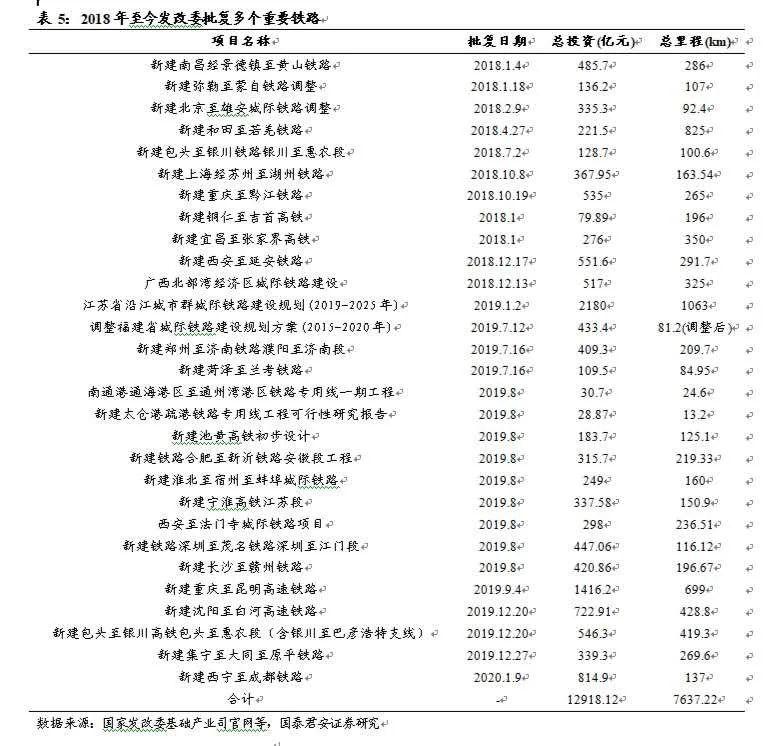

2.3萬多億鐵路軌交項目逐步獲批,中國鐵建、中國中鐵訂單業績將明顯提速。1)強調加大宏觀政策調節力度、做好六穩;2)政策要求2030年鐵路目標通車20萬km、高鐵4.5萬km,目前仍有6.1/1萬km缺口;3)據我們統計,2018-19年約1.3萬億鐵路+1.6萬億軌交重大項目獲國家發改委批覆,環保和土地政策調整消除制約,未來2年是訂單和開工大年;4)2019年中國鐵建新籤增速26.7%(+21.7pct),鐵路軌交合計36%(+61pct);中國中鐵這兩項數據分別27.9%(+19.2pct)、4.5%(+11.5pct);訂單保障倍數均約4倍;我們看好兩家公司鐵路軌交等訂單業績高增長。

3.基建不僅是刺激經濟國之重器,建築業同樣是穩就業核心資產,中國鐵建、中國中鐵都能夠直接拉動100多萬人就業。1)建築業是穩就業核心資產,2019年10萬家建築企業、建築業從業人數5427萬;2)據wind統計建築業貢獻城鎮單位就業人口占比16%,遠高於批零4.8%、住宿餐飲1.6%、文體娛樂0.8%;近10年建築業貢獻新增就業1620萬人佔比高達33%;3)中國鐵建、中國中鐵兩家基建央企每家都可直拉動就業超100多萬人,是建築業中穩就業的核心資產;4)考慮建築業上下游產業鏈上的水泥、鋼鐵等行業均是勞動密集型行業,因此拉動就業更多更明顯。

4.基建是穩就業經濟國之重器,歷次政策加碼期間漲幅巨大,繼續推薦中國鐵建、中國中鐵等高鐵軌交新基建龍頭。1)2014H2-2015H1:中國中鐵最高漲8.7倍,PE從5倍到43倍,中國鐵建最高漲5.4倍,PE從5倍到25倍;2)2016-2017Q1:中國中鐵最高漲69%,PE從13倍到19倍;中國鐵建最高漲61%,PE從8倍到13倍;3)當前中國鐵建6.2倍PE、中國中鐵6.3倍PE,遠低歷次政策加碼期、也遠低國際對標公司萬喜PE(TTM)16.4倍(業績增速9%),我們預測兩鐵2019-20年業績增速15/13%;4)疫情全球擴散經濟下行壓力增大,諸多逆週期政策或可期:貨幣降準降息,財政專項債規模擴大/赤字率上調/特別國債等;目前兩鐵估值和配置幾近歷史新低,與逆週期高增長背離,推薦中國鐵建、中國中鐵等基建龍頭。

5.風險提示:基建投資下滑、疫情擴散、資金面轉緊等

部分推薦標的近期報告彙總

(一)中國鐵建

維持增持。政策再度加碼穩增長/財政貨幣政策後續仍可期/新增專項債向基建傾斜,基建增速將提升,公司訂單保障倍數近4倍/新籤望延續高增長,維持預測2019-21年EPS 1.52/1.72/1.93元增速15/13/12%,維持目標價14.74元,目標價對應20/21年8.6/7.6倍PE,維持增持。

覆盤近2次財政發力刺激基建,公司漲5.4倍持續12個月/漲61%持續10個月。1)2014H2-2015H1:GDP增速破7壓力增加,連續6次降息6次降準,建築大漲288%漲時約12個月,公司最高漲5.4倍(滬深300為1.5倍),動態PE從5倍到25倍;2)2016年:GDP增速連續7個季度下滑,多次降息降準+ PPP模式加速推廣開啟寬鬆,建築大漲54%漲時約10個月,公司最高漲61%(滬深300為27%),動態PE從8倍到13倍。

疫情導致經濟下行壓力大,政治局會議再加碼穩增長,財政貨幣政策後續仍可期待。1)2月23日政治局會議再度強調“六穩”及加大宏觀政策調節力度等;2月21日政治局會議強調積極的財政政策要更加積極有為、穩健的貨幣政策要更加靈活適度等;2)同時考慮LPR降息/1月社融信貸好轉/新增專項債已陸續撥付且投向基建比例明顯提升,將修復基建資金來源,利好基建項目加速推進;3)未來可能的貨幣政策如降息降準、財政政策如上調專項債額度/上調赤字率/發行特別國債等或加碼,看好基建增速回升、基建趨勢行情來臨,公司為國內鐵路軌交龍頭望率先受益。

新籤高增28%+在手訂單4倍業績望高增長,PE僅5.2倍幾近10年新低。1)公司2020/21年預測PE僅5.2/4.7倍幾近10年新低(最低2014年4.3倍/平均10.5倍),遠低於滬深300的10.5/9.4倍;國際對比看,公司PE(TTM)僅6.2倍遠低於法國萬喜的21.4倍;2)倉位低:2019Q4末基金持倉比例1.33%為歷史較低水平(最近5年最高6.11%);過去1年股價跌27%;3)新籤望高增長(2019年新籤增速27%)/在手訂單豐沛(保障倍數近4倍)/訂單結構優化(非鐵路/非工程佔比提升)將改善盈利,2020年十三五最後一年趕工期疊加財政貨幣發力,業績望保持高增長;4)我們判斷公司2020年經營現金流好於上年,2021年亦將維持較好水平;5)擬引進太平人壽等8家戰投,債轉股將降低負債率;央企首家披露分拆上市望進一步提振估值。

(二)中國中鐵:

維持增持。Q1淡季佔比低全年受疫情影響或較輕,且考慮新增專項債發行提速、鐵路軌交超2萬億招投標推進,看好訂單業績延續較高增長,維持預測公司2019/20/21年EPS為0.8/0.9/1元增速15/13/11%,維持目標價10.02元,對應2020/21年11.1/10倍PE,增持。

Q1淡季佔比低,經濟下行壓力期基建重器重要性增強。1)Q1基建施工淡季,公司過往5年Q1收入/淨利佔全年比重均值僅20/18%;若2月疫情有效控制則實質性影響比往年晚最多2周,且考慮旺季趕工期全年影響有限;2)2020年全面小康經濟增長有底線,服務業/社零等受疫情影響較高,而基建項目對製造業全產業鏈具有一定拉動和刺激作用,疫情結束後基建將成穩經濟穩就業重器;3)疫情顯示部分中心城市基建/民生建設明顯不足,補短板力度較強;4)後續逆週期調節力度望增強、更積極貨幣財政政策或可期,助推基建提速。

2019Q4新籤增速45%近3年新高,看好2020年延續高增趨勢。1)2019年新簽訂單約2.16萬億增速27.9%(同比+19.2pct);基建約1.79萬億增速25.1%(同比+19.2pct),其中鐵路3112億元增速22.5%/公路3091億元增速2.5%/房建增速75.2%/市政增速51.5%;2)2019年單季新籤增速0/20/23/45%逐季提速,Q4為近3年最高,彰顯拿單實力及龍頭地位;3)看好2020年延續高增:①新增專項債發行提前並大幅增長(1月已超7000億/2019Q1僅6660億),投向基建比例提升(超60%)②據基建通大數據統計,2019年約2.3萬億公鐵軌重大項目獲批(分別4584/8878/9700億元),2020年開工大年③政策支持加碼/十三五最後一年需趕工期/鐵路軌交超2萬億招投標④恢復收購馬來西亞邦達望受益一帶一路⑤國內中長期基建空間仍高。

2020年業績望延續好轉、負債率望降低,預測PE僅5.7倍創新低。1)在手訂單豐沛(訂單保障倍數近4倍)/訂單結構優化(市政/房建高增長)助盈利改善/新籤望保持高增,看好2020年業績延續好轉;2)子公司中鐵交通擬向招商公路/工銀投資出售中鐵高速51%股權及相關債權,交易對價99.5億元,淨回籠資金擬用於歸還銀行借款,將助負債率由77.28%降低到76.46%;3)2020年預測PE僅5.7倍創近5年新低。

More Content