作者 | 芝麻開門

數據支持 | 勾股大數據

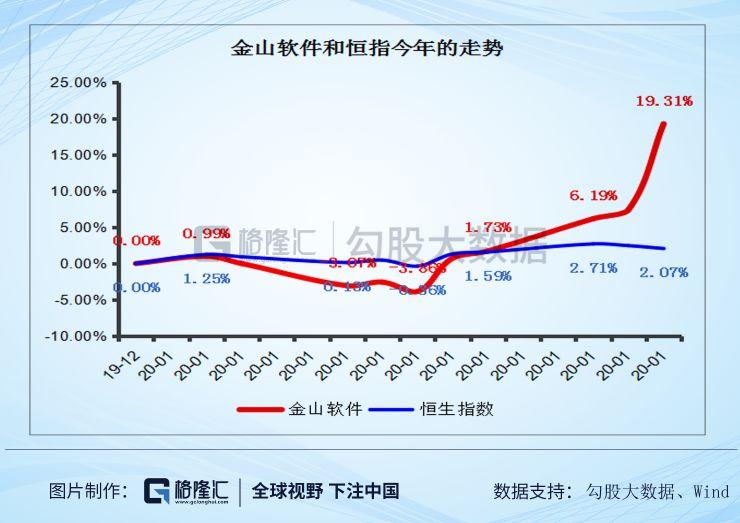

進入2020年,金山軟件的表現何謂十分亮眼,累積漲幅已經達到接近20%,而這時期的恆指只有2%。

金山軟件是中國老牌的IT公司,公司成立已經有三十二年,在互聯網的時代浪潮中屹立不倒。雖然經歷數次危機,但金山均通過迅速調整戰略來度過危機。目前金山已經發展出移動娛樂+雲計算+WPS的全新戰略佈局。

遊戲業務將繼續扮演公司現金牛業務的角色,而“金山辦公”和“金山雲”則代表了未來To B行業未來的兩個大方向:SaaS(軟件及服務)以及IaaS(基礎設施及服務)。

金山軟件這波上漲的邏輯主要有三個:1.金山雲上市預期;2.金山辦公高速增長;3.南下資金助力。

1

分拆重塑估值

金山軟件的名字給人的第一印象就是一個主營業務做軟件的公司,但很長時間裏公司的大部分營收來源於遊戲,這也是市場存在爭議的地方,一直認為金山是一個遊戲公司。

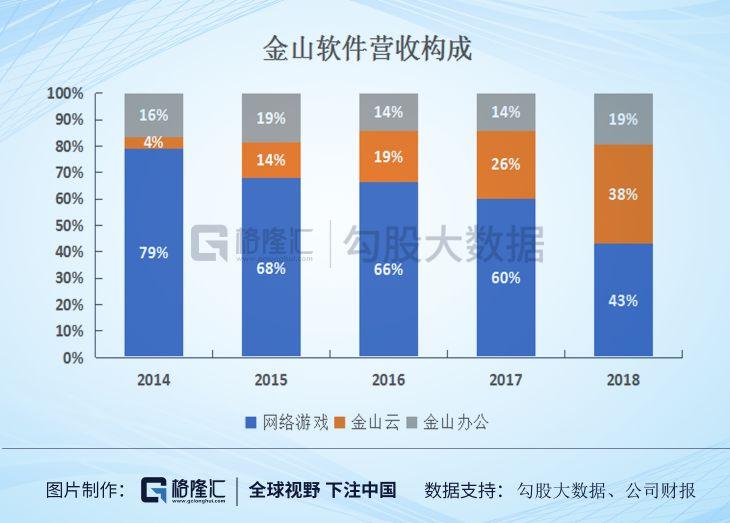

近年來,隨着金山辦公以及金山雲的高速增長,遊戲業務營收比重逐漸下降,非遊戲業務收入佔比快速上升。遊戲收入佔比從2014年的79%下降至2018年的43%,金山雲收入佔比從2014年的4%暴漲至2018年的38%。

2018年是金山軟件困難的一年,作為現金牛的遊戲業務下滑嚴重,同時雲計算與辦公業務由於不斷虧損,缺少清晰的估值框架,營收增速下滑至14%,各種不利因素集中在一起導致金山軟件股價遭遇滑鐵盧,暴跌55%。

進入2019年,金山迎來重要拐點,不僅遊戲業務逐漸站穩,而且逐步地將公司未來最有前景的兩塊業務金山雲以及金山辦公進行分拆獨立上市。

科技公司分拆業務並推動子公司獨立已經成了常態。分拆業務單獨上市的好處在於以下幾點:

1、科技公司高速發展後內部業務會趨向臃腫,分拆部分業務之後可以騰出更多資源來規劃母公司未來的發展。

2、資本市場對上市公司的盈利特別看重,特別是在PE估值法用得比較多的國內市場。很多科技公司通常都在內部孵化新興業務,而這些新興業務前期需要通過大量的資本投資,短期內不能實現盈利,導致上市公司整體的盈利能力下降,導致市場給出的估值偏低

3、子業務分拆獨立上市後可以為公司提供更多的資金,同時獨立之後的業務能擁有更加靈活的組織架構,而且單獨的業務更容易被市場理解和定價,有利於業務未來的發展。

11月18日,金山辦公正式在上交所科創版掛牌交易,募資金額44.59億元,股票代碼“688111”,首日開盤市值超600億人民幣,之後股價一直走高,目前市值已經達到800億元。

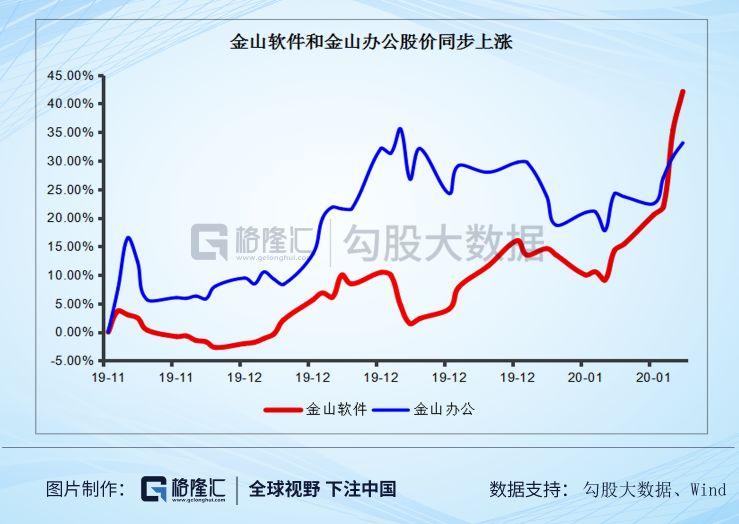

所以分拆業務獨立有望成為公司短期股價上漲的催化劑。2014年3日,新浪微博遞交招股説明書當天,新浪股價大漲超過6%。網易在最近將有道分拆上市後,股價累積上漲了26.8%。

11月14日,金山軟件披露公告稱,正考慮將其旗下的另一塊業務金山雲分拆上市。而金山雲比金山辦公更值得市場關注,因為雲計算已經成為了目前市場最火熱的板塊之一。

分拆上市這個利好可能在短期內帶動股價上漲,但從長期來看,股價增長由業績驅動。那麼雲計算和軟件市場規模竟然有多大,金山軟件在市場裏處於一個什麼地位?

2

雲計算市場巨大

對比美國相對成熟的To B市場,中國的To B市場才剛剛起步,具有巨大潛力。

中國和美國是目前世界上兩個超級大國。根據GGV的報告顯示,中國網民人數是美國的3.2倍,中國的線上零售規模是美國的1.3倍,公司數量是美國的5.8倍,但是IT領域的花費卻是美國的18%左右。

根據阿里公佈的數據顯示,中國2018在IT上的花費4070億美元,美國1.164萬億,國內公有云的滲透率10%,美國公有云的滲透率22%。可見這個市場仍然有巨大的潛力。

根據最近7個季度的數據顯示,金山雲的營收一直處於高速增長狀態。從2017年Q1的2.7億元暴增至今年三季度的9.7億元,營收增長翻了3倍以上。2017年第一季度,金山雲營收在總營收佔比為22%,但從今年開始,金山雲業務收入幾乎佔了總收入的一半。

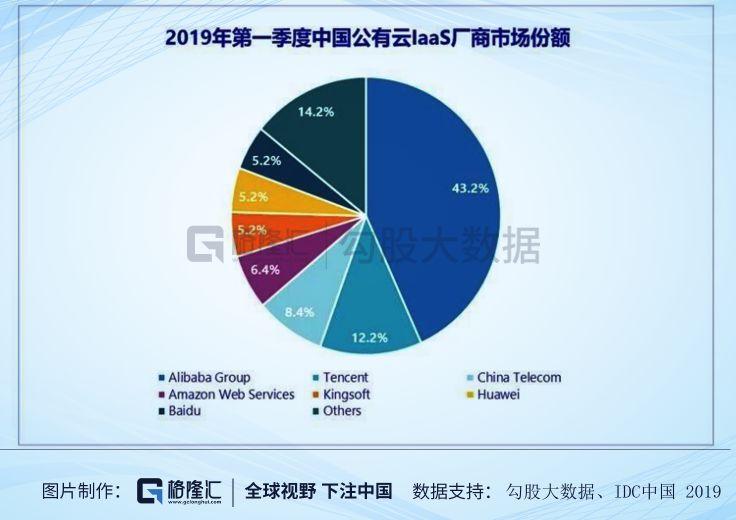

在行業競爭格局方面,根據IDC報告顯示,2019年第一季度中國公有云IaaS廠商市場規模達到24.6億美元,同比增長67.9%。從公有云IaaS市場份額來看,阿里、騰訊、中國電信、AWS位居前四,佔據78%市場份額,屬於第一梯隊。

金山雲則屬於第二梯隊的龍頭,擁有5.2%市場份額,19Q3營收增速62%,僅排在騰訊和阿里之後。

但很多人擔心阿里雲和騰訊雲會壟斷市場,導致沒有金山雲的生存空間。但這樣的擔心顯然是多餘的。首先,中國的公有云市場才剛剛起步,市場需求巨大,一兩家服務商是滿足所有需求的。其次,上雲的企業因為涉及到數據安全的問題,不會把雞蛋都放在一個籃子上,而是實行多雲戰略。

這就給了其他雲計算廠商機會,作為第二梯隊的金山雲一直垂直深耕細分領域,在遊戲雲和視頻雲上處於行業領先地位。

公司此前給出19年金山雲的營收指引為60-70%,按照19年前三季度的表現,將大概率超過預期。在盈利能力方面,雲計算還處於虧損期,但虧損率逐年收窄,從2017年的46%收窄到2018年的38%。公司預計2019年虧損率將收窄10個百分點左右。

3

訂閲模式幫助金山辦公高速增長

金山辦公相信大家都不陌生,我們常用的WPS辦公軟件就是金山的產品。在90年代初,WPS一度佔據國內90%以上的市場份額。之後被微軟辦公軟件超過,但在1999年推出WPS2000通過更好滿足用户需求,獲得政府訂單,從而走去陰霾。

當時的軟件行業還面臨着一個嚴重的問題,就是軟件公司都是銷售使用授權,説白了是一錘子買賣,銷售收入具有嚴重的週期性而且不穩定。

雲計算的出現改變了這種狀況,軟件的購買方式從一次性買斷變成訂閲模式(SaaS,軟件及服務),SaaS不僅增加營收的穩定性,盈利的質量,而且還增加了用户的粘性。

金山辦公的收入來源於三部分:軟件授權、訂閲服務和互聯網廣告。今年來隨着付費用户的穩步增漲上升,訂閲收入佔比從2016年的11.83%上升至2018年的34.7%,2019年Q1更是達到45.79%。

截至2019年3月,WPS MAU 達 3.28 億,其中付費用户約 569.9萬,付費率僅僅為1.7%, 未來尚存較大發展空間。

4

國產軟件有望進入爆發期

過去二十年,中國的To C市場飛速發展,得益於4G網絡開啟移動互聯網時代的人口紅利。在中國的To C市場,出現了很多優秀的公司,其增長速度甚至超過對標美國公司的船業公司。

但隨着智能手機市場接近飽和,人口紅利逐步消失。越來越多公司從To C轉向To B,未來二十年,將是企業服務的年代。

“企業服務元年”的風口已經持續很久,但上市的SaaS企業市值並不高,對比美國千億市值銷售管理的Salesforce,人力管理的Workday,中國一直沒有拿得出手的SaaS公司。

為什麼説2020國產軟件有可能進入爆發期,原因有兩個:

1、對效率的追求

2019年,中國出生人口1465萬人,全年出生率降至10.48%,創有數據統計以來的歷史新低。

從2018年開始,中國就業人口進入負增長,這意味着隨着人口的負增長、老齡化,如果要保持經濟持續增長,中國的人均產能必須要產生更高的效率。

企業辦公軟件是提高效率的最佳方法,企業主為了保持競爭力,付費軟件成了大趨勢。

2、基礎設施的完善:

根據GGV的報告顯示,2006-2010年間,美國中小型企業SaaS公司崛起有四大因素:1、雲計算基礎設施 2、移動端 3、數字化 4、支付方式的改變。

我國早就實現支付方式的改變和移動端的轉換,但云計算和數字化還在起步階段。隨着國內雲計算的高速發展,阿里雲金山雲提供的計算基礎設施價格也比創業公司開發和運營自己的核心基礎設施要便宜得多,從而讓SaaS公司提供價格更低的軟件服務。

在國內軟件企業中,金山軟件無疑是最具核心競爭力的龍頭之一。從今年開始,南下資金開始加配港股科技股,金山軟件連續幾天進入港股通成交活躍股,15,16,17日的淨買入分別為11.97億,9.3億和12.64億港元。

得益於金山雲分拆預期,雲計算與辦公軟件的高速增長,南下資金的助力,金山軟件的拐點已到,值得關注。

More Content