作者:國君食品訾猛團隊

來源:猛哥看商業

投資要點

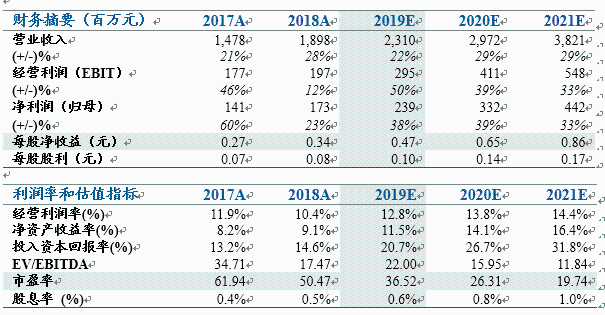

投資建議:市場對公司2016年股價大幅波動存在固有印象,對公司業績真實的成長性預期不足,我們認為公司最大的改變在於家族企業向職業化管理轉型,緊抓休閒滷製品快速擴容紅利,省外門店拓展進入爆發期。職業化管理最大的好處來自運營效率的提升,從生產、採購到一線銷售都更加專業化、精細化,輔以高激勵,開店存活率提升、省外門店拓展速度加快、穩定的單店收入增長帶動公司實現高成長。考慮到公司開店速度加快超預期,我們提升2019-2021EPS為0.47、0.65、0.86元(前次為0.45、0.62、0.80元),維持目標價21元,對應2020年32X PE,增持評級。

管理層增持彰顯發展信心,開拓思路轉變提升門店存活率。2019年核心管理層增持近8000萬表明發展信心。門店開拓思路先高勢能店集中爆破,引發品牌效應,再社區店,扶持有團隊、有資源的老經銷商開拓市場,門店存活率提升至95%。管理精細化,打通總部職能部門,強調服務生產和銷售,淡化人治思維,提升管理效率。

省外門店擴張有望加速且持續性強。2019年煌上煌預計門店淨增900家,門店開拓新思路得以驗證,藉助爆破開發勢能,新興市場有望迎來開店熱潮,預估2020年新開門店加速達1000-1200家。消費者價格不敏感特性保障同店收入3%的增長。疊加人員激勵到位,未來三年業績高增速可期。原材料儲備計劃及採購精細化管理提升成本管控能力,增強盈利能力。

催化劑:省外門店數量穩定增長;鴨副產品價格下行

風險提示:食品安全風險;原材料價格上行風險;加盟商管理風險

正文

1. 四大紅利助推煌上煌高速發展

1.1. 行業紅利:滷製品消費屬性轉變推動行業擴容

行業仍處雙位數擴容階段,CR4佔比不超過20%。行業需求端推動供給端從佐餐向零食轉移。隨着人均可支配收入水平的提升,滷製品的消費習慣發生轉變,由佐餐逐步向休閒零食過渡。對於行業內企業而言,行業消費屬性的轉變帶來新的發展機遇。不同於佐餐一部分飽腹的功能性需求,休閒滷製品更加註重娛樂等精神層面的需求,消費者價格敏感度降低,表現為消費頻次提升、客單價更高。目前行業增速超兩位數,據Frost & Sullivan數據預估近五年增速約15%-20%,渠道調研多方反饋行業確實處於快速擴容階段。行業集中度低,CR4佔比不超過20%。具備品牌、供應鏈優勢的頭部企業可以快速實現跑馬圈地,取得超過行業的增速,作坊式生產的滷製品份額逐步減少。公司積極順應行業大勢,在優質賽道上藉助品牌產品端優勢,加速門店擴張,實現快速發展。

1.2. 制度紅利:家族式企業向職業化管理轉型

新一代管理層聚焦休閒滷製品主業,一年增持8000萬彰顯發展信心。公司實際控制人為徐桂芬家族(徐桂芬、褚建庚、褚浚、褚劍),共持股佔比63.37%。2017年核心管理層換屆,自1997年進入公司熟悉事務的褚浚成為新一代領導核心,業務管理上更加涇渭分明。管理層聚焦休閒滷製品主業,通過積極調整經營思路,開店速度卓有成效。2019年5月14日至2019年11月13日期間,實控人通過煌上煌投資於二級市場累計增持586萬股,成本均價為13.1元/股,合計增持金額近8000萬元,佔公司現有股本1.14%,彰顯實控人對公司未來發展前景的信心。

家族式企業轉型職業化管理,管理效率提升帶來制度紅利。公司作為最早一批的滷製品企業,成立以來即為典型的家族式企業。2017年管理層換屆後,新一代管理層對組織結構、渠道管理、原材料採購均進行了積極變革,管理積極向職業管理上轉型。組織架構上,打通總部職能部門,強調部門職責和執行力、淡化“人治思維”,切實提升部門之間的橫向溝通效率,組織架構集中專注服務生產和銷售。原材料採購安排上,成立原料儲備委員會,董事長親自掛帥,決策依據庫存成本、庫存週期、採購價格等數據,避免“一言堂”式的武斷決策,實現決策科學、精細。組織架構上,由垂直式管理變革為扁平化式管理,由原來的5大區裂變成現在的19個省區,減少對終端市場的管理鏈條,以達到對終端快速反應、執行到位的管理效果。提拔連鎖管理人才,通過股權激勵進行利益綁定。在一系列改革的組合拳下,公司精細化和規範化管理得以提升有望帶來管理效率提升。

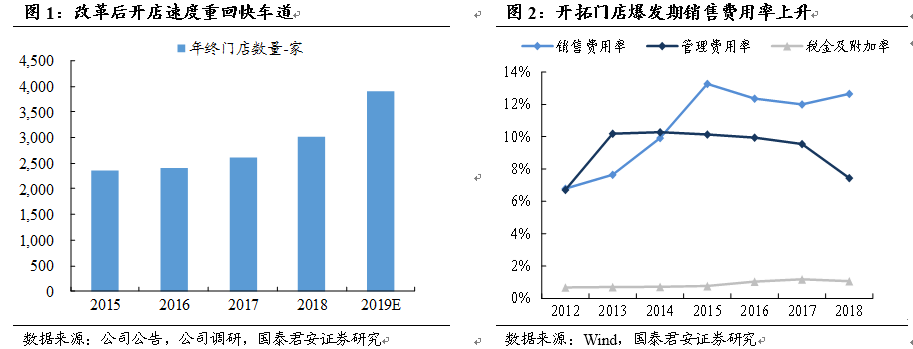

1.3. 開店紅利:轉變新市場開拓思路,開店速度重回快車道

調整開店思路,開店速度重回快車道。公司目前有近3900家門店,預計2019淨增加近900家,開店增速30%,新開店主要來源於省外市場的增長,包括廣東、廣西、湖南、雲南、重慶等省市,這主要受益於公司積極調整省外市場拓張思路。針對新市場的開拓,先高勢能店打入市場樹立樣板、進行造勢、打響品牌知名度,爆破開發後再社區店進一步提升市場密度。招商政策也進行了相應的調整,由原來的就地招商、依靠當地加盟商主動開拓,調整為扶持老商或開設直營店為主,藉助有資源、有團隊、有理念的優質加盟商對核心區域進行搶佔,針對加盟商門店運營上進行幫扶,並直接對門店運營效果好的加盟商進行獎勵,激發加盟商的“攻城”意識。向終端門店傾斜更多的銷售資源,指導門店運營,提升門店的存活率。在擁有一定知名度之後,再吸引更多有資源的加盟商加入。先爆破再深耕的市場擴張思路極大地提升了新開門店的存活率,減少了過去依賴當地缺乏資源的加盟商開拓市場帶來的低存活率問題,品牌的損耗和費用不合理提升的問題得到有效解決,有望充分享受空白市場帶來的開店紅利。

1.4. 激勵紅利:激勵向銷售前端傾斜,人員積極性得以提升

改革激勵機制向銷售人員傾斜,2020年股權激勵機制進入收官之年。自2017年經營改革之後,公司重新調整了激勵機制,營銷人員的薪酬實行“基本工資+業績提成+獎金”的架構,同時將業績激勵更多地向一線銷售人員傾斜,極大調動了銷售人員的積極性。在管理人員積極性的調動上,2018年公司發佈了限制性股權激勵計劃,涉及核心骨幹人員227餘名,佔授予前公司股本總額的2.79%,2018年業績已實現解鎖條件,2019年大概率完成業績目標。公司歷來注重對管理層的激勵機制,管理人員的積極性持續高漲。2020年為公司股權激勵的收官之年和改革梳理階段性的收穫之年,不容鬆懈。預計2020年股權激勵費用較2019大幅降低,直接增厚業績。考慮到當前公司開店速度已經進入爆發期,為適應高強度的經營節奏,公司有可能會出台新的激勵政策。

2. 深化改革保障公司長遠發展

2.1. 家族式企業轉型職業化管理,注重人才儲備

管理精細化,向職業化管理轉型。公司在改革過程中,全面打通公司職能部門,以服務生產和營銷為核心,強調職位責任和執行力,淡化權力意識,落實部門之間橫向溝通和督責職能。重視原料採購戰略,建立原材料戰略委員會,形成科學合理、體現公司意志的決策體系。任人唯賢,解決家族式企業“任人唯親”的弊病,加大股權激勵範圍深度綁定生產和銷售端優質人才,向職業化管理轉型。

高度重視人才戰略儲備,保障門店快速擴張對優質人才的需求。公司在2017年提出的改革目標中加入“人才戰略”,通過業績考核向一線銷售人員傾斜,擴大股權激勵範圍,吸引和綁定了優秀的加盟商管理人才。依託煌上煌企業大學,強化對專業技能、管理規範、團隊建設、組織執行等方面的培訓,提升業務管理人員管理水平,完善人才梯隊建設。並計劃在一線城市設立營銷中心,通過優厚的工資和福利吸引和留住人才,及時填補門店擴張過程中的人才需求。

2.2. 品牌年輕化升級,渠道營銷積極改善

加強渠道建設,積極推動營銷轉型升級,渠道管理能力和品牌形象得以提升。公司提出“好味道,匠心造”的全新品牌定位,通過VI、SI、吉祥物、包裝物等一系列的品牌投放活動,助力品牌年輕化形象傳播。加盟商管理上,制定了從門店選址、店員培訓到門店監督的一套完整體系,利用信息化系統結合運營制度對門店進行標準化管理。渠道擴張上,加速高鐵、機場、購物中心等高勢能門店的進入,加快外賣、智慧門店、無人售賣機等互聯網智能平台的建設。營銷轉型上,積極推動傳統營銷向互聯網營銷的營銷升級,加大自媒體傳播營銷,打造CRM系統,實現全渠道會員統一,實現線上和線下的營銷共振。精準營銷上,通過與口碑、大眾點評等電商平台合作實現細分客户精準分類,達到提升消費者體驗和消費者忠誠度的效果。過去偏於保守的渠道擴張和營銷方式得到改善。

2.3. 六大基地並行保障產品供應,生產端升級提升質控

綜合基地和輕基地相結合,構建了經濟高效穩定的產品供應體系。煌上煌目前構建了江西、廣東、福建、遼寧、河南、廣西6個生產基地,基本實現全國化產能的輻射。其中江西作為綜合基地,負責終端產品生產和加工,充分享受本省給予高新企業的税收優勢。其他工廠資產較為輕便,主要負責二次分裝從江西基地生產的冷凍成品,公司冷凍技術的提升使得綜合基地和輕基地相結合的方式成為可能,避免了新興市場工廠建設帶來的重資產投放,降低了短期的折舊費用壓力。構建了直接、快捷、經濟的產品供應體系,為公司門店的快速擴張提供了堅實的保障。積極引入產業新工藝、新設備、新技術,持續推動生產端的智能化、數字化發展,提升了生產端的效益經濟和質量穩定。

3. 未來三年成長路徑清晰

3.1. 爆發式開店有望持續

2020年迎來改革階段性收穫之年,經過2019年市場開拓啟動期,門店擴張預期進入加速期。公司目前擁有近3900家門店,其中江西門店數量1200多家,廣東門店近900家,福建門店300家,三個省門店數量佔整體超過60%,貢獻大部分收入,其他省份市場飽和度仍非常低,處於市場開拓階段。經過2017和2018年組織管理和開店思路上的梳理變革,公司開拓全國市場決心得以傳遞,個體加盟商“守生意”的觀念得以轉變,2019年新市場開拓成效初顯,門店存活率提升至93%,預計門店數量淨增加近900家。新進市場經歷爆破式開發後,品牌影響力預期逐步增強,對加盟商的吸引力同步提升,預期將在未來三年持續迎來新興市場爆破階段後的開店熱潮,門店開設數量有望迎來爬坡式增長。同時2020年公司計劃將門店存活率達95%列入KPI,預計新開門店提速,數量淨增加1000-1200家,同比增加超過30%,存量門店達5000家。

3.2. 單店收入保持增長是渠道穩定的基石

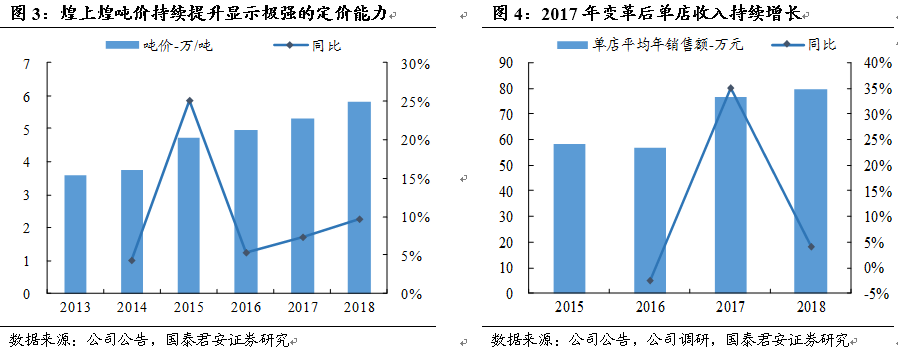

公司具備高提價能力保障2-3%的單店收入增長。單店收入增長與公司的拓店能力相匹配,考慮到租金、人力等成本的逐年上升,單店收入穩中有增是整個渠道穩定發展的基石。無論從行業發展階段,還是從休閒滷製品的消費屬性來分析,依靠煌上煌過硬的品牌和產品保證同店增長可以實現。目前行業處於快速發展期,遠未達到存量競爭態勢,頭部爆發價格戰的概率較低。休閒滷製品消費具備即時衝動型特徵,價格敏感度低,提價短期的適應期也可以採取買贈等營銷手段予以過渡。產品品牌端具備優勢的煌上煌提價能力強,噸價逐年提升,同時近三年持續實現量價齊升的良性提價。受益於此,變革後單店收入保持增長,促進渠道運營良性發展。相比於競爭對手周黑鴨的價格,煌上煌提價空間充足。新開門店主要為新興市場,公司會給予更多的開店支持幫助門店實現收入快速增長。

3.3. 原料儲備保障毛利水平,增強經營穩定性

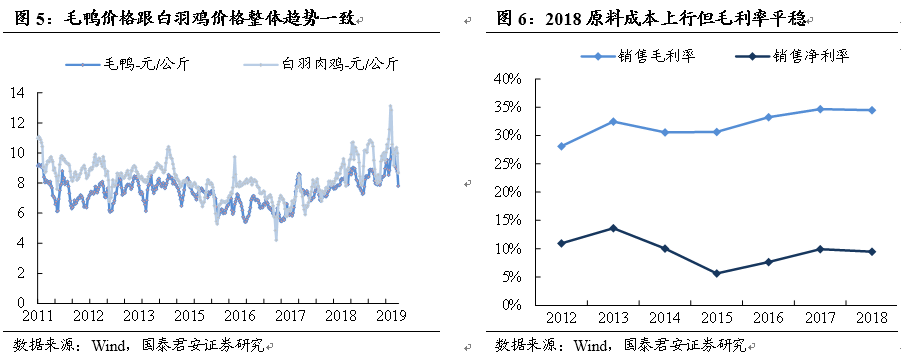

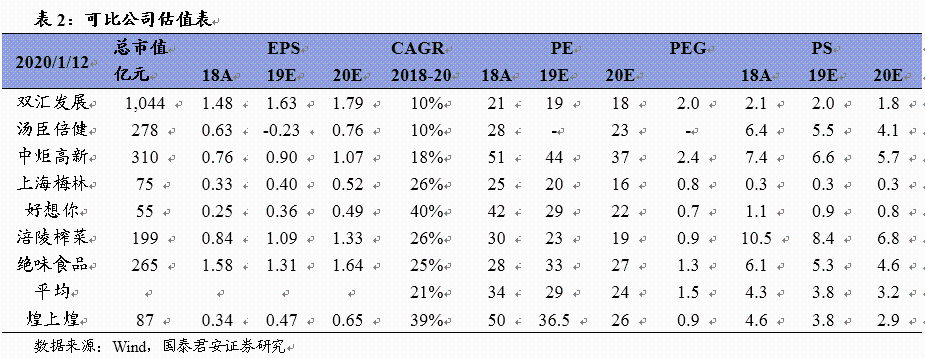

原料儲備計劃增強成本控制能力,帶來一定業績彈性,同時增強了經營的穩定性。鴨副產品是公司成本的主要部分,採購水平直接關乎整體經營的穩定性,比如,採購價格過高會傾向於提價轉移至門店,則加盟商利益受損。因此,科學、精細的採購能力不只是關乎毛利高低的問題,更是經營穩定的重要保障。公司明星產品“醬鴨”原料主要為“公司+合作社+農户”模式供應,其他鴨副產品主要從上游知名企業集中採購。近年來公司提出原材料戰略儲備計劃,在原材料處於相對低位時吸納原材料進行安全儲備,成立戰略儲備委員會,避免了“一言堂”,決策更加科學合理。一方面在上游原材料價格波動過大時能夠平滑公司成本;另一方面鑑於上游鴨副產品供給屬於即殺即賣型,不便囤貨,原料儲備能夠提升公司對上游的議價能力,保障公司毛利水平。鑑於非洲豬瘟的影響,2019年豬價上行幅度大,帶動鴨副產品價格階段性上行。由於豬價高位,為保證肉類蛋白供應,國家環保政策對鴨子養殖有放鬆傾向,鴨子整體供應增多,鴨副產品價格有望下行,增強業績彈性。

4. 估值假設與投資建議

收入端:省外開店速度加快,假設2019-2021年門店數量淨增加900、1100、1300家,同店收入增速保持在3%左右保持不變,則2019-2021年滷製品收入18.7、24.2、31.6億。米制品業務給予了更高的發展要求,假設2019-2021年真真老老收入4、5、6億。

成本費用端:考慮到公司通過原材料儲備降低成本的能力增強,豬肉價格上漲帶來鴨子供給政策遍及放鬆,鴨副產品的供給增多,原材料成本趨勢穩中有降,假設公司2019-2021年毛利率37%、38%、38%。假設2019-2021年銷售費用率隨着開店速度加快略有上升至13%左右,管理費用率保持前期緩慢下行趨勢,但考慮到股權激勵攤銷費用,假設2019-2021年管理費用率7.6%、7%、6.8%。所得税率假設未來三年保持在18%左右。

則2019-2021年公司收入約23.1、29.7、38.2億,歸母淨利潤2.4、3.3、4.4億,EPS為0.47、0.65、0.86元。

PE估值

我們選取7家A股上市的食品公司作為可比公司,可比公司2020年平均PE為24X,PEG平均為1.5X,絕味食品同為休閒滷製品行業龍頭,最具可比性,其2020年PE 27X,PEG1.3X。考慮煌上煌門店基數較競品低,門店擴張速度快於競品,且門店管理能力及單店盈利能力對其開店增速可支撐,我們給予煌上煌2020年32X PE,對應市值106億。

PS估值

我們選取7家A股上市的食品公司作為可比公司,可比公司2020年平均PS為3.2X。絕味食品同為休閒滷製品行業龍頭,最具可比性,其2020年PS為4.6X。考慮煌上煌規模優勢提升後帶來成本費用端趨勢下行,利潤彈性較大,給予煌上煌2020年4X PS估值,對應市值119億。

綜合PE和PS估值,我們給予公司合理市值111億,目標價21元。

投資建議:市場對公司2016年股價大幅波動存在固有印象,對公司業績真實的成長性預期不足,我們認為公司最大的改變在於家族企業向職業化管理轉型,緊抓休閒滷製品快速擴容紅利,省外門店拓展進入爆發期。職業化管理最大的好處來自運營效率的提升,從生產、採購到一線銷售都更加專業化、精細化,輔以高激勵,開店存活率提升、省外門店拓展速度加快、穩定的單店收入增長帶動公司實現高成長。考慮到公司開店速度加快超預期,我們提升2019-2021EPS為0.47、0.65、0.86元(前次為0.45、0.62、0.80元),維持目標價21元,對應2020年32X PE,增持評級。

5. 風險提示

食品安全風險。食品安全問題會影響公司的品牌和美譽度。若行業內個別企業發生嚴重的食品安全事故,負面影響將會波及整個行業。

原材料價格劇烈波動風險。公司原材料佔比主營業務成本比重在86%左右,原材料價格的劇烈波動將對公司盈利能力產生較大的影響。

行業競爭加劇風險。若公司不能儘快發揮規模效應,持續提高核心競爭力,迅速做大做強,公司將面臨行業競爭加劇的風險。

More Content