今日盤後,麪包及糕點生產商桃李麪包(603866.SH)披露2019年度業績快報。按公司預計,去年其實現營業總收入56.44億元,同比增長16.77%;利潤總額8.73億元,同比增長5.935%;歸屬於上市公司股東的淨利潤6.83億元,同比增長6.37%;歸屬於上市公司股東的扣除非經常性損益的淨利潤6.64億元,同比增長7.70%;基本每股收益1.0367元。

公司披露,報告期內其營收增長的主要原因包括:不斷強化營銷渠道,提高配送服務質量以增加單店銷售額;開拓新市場,增加銷售終端數量。而公司歸屬於上市公司股東的淨利潤同比增長6.37%,大幅低於營收增速的主要原因則是期內加大對新開發市場的費用投入。

截至今日收盤,桃李麪包最新報價為41.01元,小幅下跌0.7%,今日全日共成交1.33億元。公司最新總市值為270.205億元。去年全年,公司股價自年初至10月份一度走出了一波持續上行行情,10月11日股價一度創歷史新高51.2元,惟之後出現了小幅回調。

但統計去年年初至今,桃李麪包股價仍累計上漲30%。

(圖源:格隆匯官網)

營收增速放緩因無法打開新市場?

桃李麪包前身為瀋陽市桃李食品有限公司,成立於1997年,專注於以麪包及糕點為核心的優質烘焙類產品生產及銷售,旗下主要產品包括“桃李”品牌的軟式麪包、起酥麪包和調理麪包三大系列麪包。此外,公司還有生產月餅、粽子等傳統應節食品。

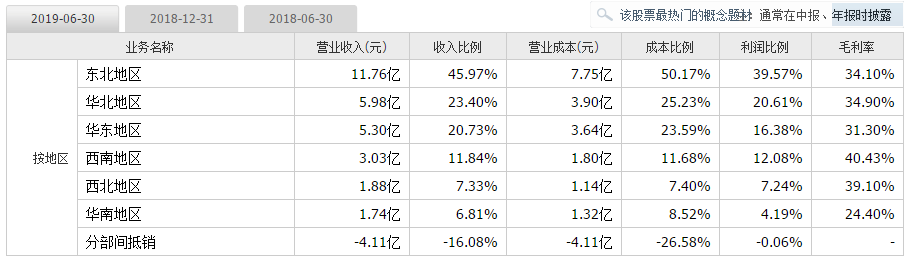

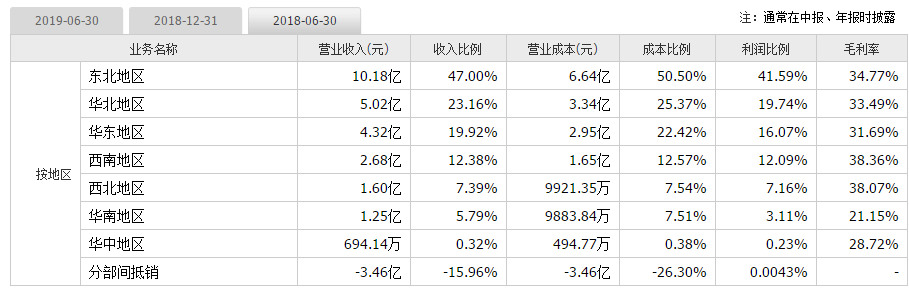

截至去年年中,公司業務範圍遍佈東北、華北、華東、西南、西北、華東、西南、西北及華南地區,但就營收佔比而言,發跡於瀋陽的桃李麪包仍較依賴東北、華北及華東地區市場,該三大市場分別貢獻公司45.97%、23.4%及20.73%的營收。

對比2019年及2018年年中數據,可發現公司除東北地區及華南地區增幅過億之外,其餘地區市場增長均較為乏力。西北地區、西南地區、華南地區貢獻營收同比增幅均低於5000萬元。

(圖源:同花順)

去年11月份,某財經媒體曾發文《桃李麪包大股東密集減持營收增速放緩 多項數據存疑》,指桃李麪包面臨無法開拓新市場,陷入頻繁再融資股東再減持的循環,且公司多項數據存在造假嫌疑。

對此,公司迴應指文章內容與事實完全不符,其對未來發展仍有堅定信心。

但若説會計數據存在造假嫌疑,有關公司無法打開市場、營收放緩的指責卻是有數據支撐。 回顧2016年、2017年、2018年及最新2019年公司營收數據,其同比增速分別為28.95%、23.42%、18.47%及16.77%——從數字上看,其營收增速的確在放緩。

不僅如此,同期公司歸母淨利潤增速則分別為25.53%、17.85%、25.11%及6.37%。公司利潤增速跌幅較營收更大。

對此,中國食品產業分析師朱丹蓬曾表示,對於烘焙行業來講,營收增速若低於20%,則相對來説屬於成長偏緩。

(圖源:同花順iFinD)

在去年的中報中,公司曾表示上半年重點開展工作為加快戰略性區域銷售網絡建設,加大力度拓展華東、華南等新市場。但按朱丹蓬觀點,桃李麪包在華南市場面臨的競爭或較大,原因是該地區烘培市場出現時間較早,行業競爭較大。另外,桃李麪包的保質期冬季大約為5-7天,但該保質期在華南地區已屬較長,難迎合地區消費者的消費習慣。

按公司披露,截至去年上半年,公司華南地區營收佔比仍不足7%,且其位於上海、深圳、武漢、江蘇、合肥、廣西、長沙、廈門等華南地區的子公司仍處於虧損的狀態。顯然,在新市場投入過多的資源/資金卻無法取得相應的回報亦是拖累公司全年利潤增速出現較大幅度下滑的原因。

另一方面,大肆擴張自然需要較多的資金。2015年12月上市首發,公司共募得6.19億元,用於瀋陽麪包系列產品生產基地建設項目、面制食品生產加工二期項目、哈爾濱麪包系列產品生產基地建設項目、石家莊桃李麪包系列產品生產基地建設項目建設。

2017年12月及2019年9月,公司又再通過定向增發及發行可轉債的方式分別募集7.38億元及10億元,用於武漢、重慶、西安及江蘇、四川、青島、浙江等地生產項目的建設。但值得一提的是,2017年提出募資計劃不久,公司就宣佈將重慶、西安食品生產項目尚未使用的募集資金用途變更為山東桃李的烘焙食品生產項目,並將武漢桃李烘焙食品生產項目的計劃建設完成時間由2019年3月延至2020年6月。

據推測,公司武漢項目的延期投產或與其在華中地區經營業績不佳有關。公司不斷變更的經營計劃難免難以讓人對其前景抱有足夠的信心。

與此同時,大幅擴張的另一個必然的“副作用”便是銷售費用的大幅增加。去年前三季,公司銷售費用為8.92億元,同比增長23.8%。且回顧2017年中報至今,雖然其銷售費用增速由49.6%降低至23.8%,但銷售費用仍一定程度上蠶食了公司報告期內的利潤空間。

據悉,公司銷售費用主要包括門店費用、產品配送費用及廣告宣傳費用——對於在新市場反饋不佳卻依然堅持大肆擴張的桃李麪包而言,這部分費用似乎都無法避免。

(圖源:同花順iFinD)

大股東頻頻減持

追根溯源,桃李麪包最早由退休較教師吳志剛創立於1997年。作為一家家族企業,其持股亦高度集中吳志剛及親屬。截至去年11月14日,公司前十大股東中,除香港中央結算有限公司及泰康人壽保險分別持有2.32%及1.62%的股份外,其餘八位股東即為公司控股股東及其主要親屬,合計持有公司逾76%的股份。

除持股高度集中外,該等股東亦熱衷於減持股份。去年光從二月份開始計起至年末,公司第五大股東吳學龍就六度減持公司,第七大股東盛雅萍亦五度減持。但公司表示,其高管頻繁減持並並不存在對公司發展信心不足的原因,而只是出於“個人生活需求”。

(圖源:同花順iFinD)

除減持股份外,吳學羣及盛龍、盛利手頭均有25%的股份已作質押。

(圖源:同花順iFinD)

在今日的全年業績快報中,桃李麪包還表示其期末股本有6.59億股,較年初增加40.00%,主要原因是報告期內實施權益分派,以資本公積金向全體股東每股轉增0.40股。另外,因為期內發行可轉債,公司期末總資產為51.83億元,同比增加32.20%。

從公司大股東及自身操作上看,相對於其在新市場面臨遲遲無法取得預期中的淨利潤增長的困局,其似乎更關心自身的股價表現。

但顯然,公司股價增長長期而言無法脱離基本面。若桃李麪包增長持續放緩,則該趨勢或亦將最終反映到其二級市場的股價表現上。

More Content