美聯新材後,第二隻高送轉個股拉卡拉(300773.SZ)昨日覆盤後亦迎來了兩連板。今日截至最新,拉卡拉股價最新報78.8元,漲7.31%,成交8.28億元,換手率為27.2%,最新總市值為315.21億元。

(圖源:格隆匯網站)

自4月份上市至今,拉卡拉股價累計漲幅已達98.7%。

按照公司此前在27日午間公佈的計劃,拉卡拉將向全體股東每10股派發現金股利20元(含税),同時以資本公積金向全體股東每10股轉增10股。根據該預案,拉卡拉將攻擊派發現金股利8億元,轉增股本4億元。

而值得一提的是,按拉卡拉此前發佈的業績預告,今年全年公司將實現歸母淨利潤7.91億元-8.09億元--該利潤規模與其擬派發現金股利相若。拉卡拉的高送轉計劃亦在昨日引來了深交所的關注函。

剛上市不到一年便高送轉,拉卡拉的目的是什麼呢?

拉卡拉真不缺錢?

按公開資料顯示,拉卡拉成立於2005年,為國內首批獲得央行頒發牌照的第三方支付企業。公司在第三方支付領域通過"線上+線下"及"硬件+軟件"的形式提供個人支付、商户收單及相關衍生服務,其終端產品包括智能POS、收款寶等,並以終端為載體為餐飲、零售、保險、教育、旅遊等各行業提供增值服務。

今年4月25日,拉卡拉在深交所創業板上市,其上市發行價為33.28元。在上市不到一年的時間內,公司即披露出高送轉計劃,不免讓人覺得有炒作股價的嫌疑。

但按公司表示,其高送轉符合有關規定且符合公司成長性。

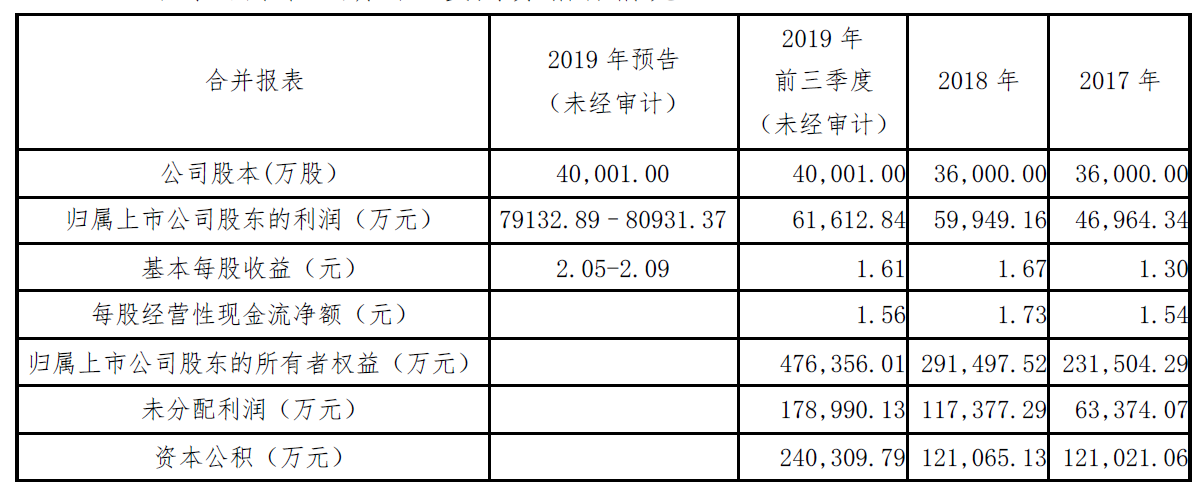

首先,就淨利潤而言,2017-2019年間其歸屬股東淨利潤符合增速為29.81%-31.27%。今年預計歸屬股東淨利潤增速將為32%-35%,金額為7.9億元-8.1億元。其中,非經常性收益約為2500萬元,佔歸屬股東淨利潤的3.09%-3.16%,比例較小。

而對應基本每股收益則分別為1.3元、1.67元、2.05-2.09元,均高於1元;而10股轉增10股實施後,今年預期每股收益將變為1.025-1.045元。

按《深圳證券交易所上市公司信息披露指引第1號--高比例送轉股份》第四條規定,高送轉上市公司報告期淨利潤不得為負,淨利潤同比下降50%以上或者轉股後每股收益低於0.2元;第五條第(三)項則規定最近兩年淨利潤持續增長且最近三年每股收益均不低於1元,且送轉股後每股收益不低於0.5元的上市公司如認為有必要披露高送轉方案,應充分披露其主要考慮及合理性。

按有關規定要求,拉卡拉的高送轉計劃顯然達標。而按公司披露其資金狀況,其高送轉計劃對其整體資金狀況影響亦不大。截至今年三季度,公司有未分配利潤17.9億元,而高送轉方案中派發現金股利合計約為8.0002億元,佔未分配利潤比例約為45%。

同期公司資本公積則為24億元,公積金轉增股本產生費用為4.0001億元,佔資本公積的比例為17%。因此,高送轉計劃並不存在超分配情況。此外,公司合併報表和母公司報表的賬户現金餘額分別為77.21億元和76.36億元,在剔除客户清算備付金後,仍有25.22億元和24.38億元。

2017年-2019年前三季度,公司每股經營性現金流淨額分別為1.54元、1.73元、1.56元,佔當期每股收益比例分別為118%、104%、97%,經營性現金流狀況較為理想。

(圖源:公司公告)

最後,公司表示該利潤分配預案亦是履行其IPO前的承諾。按此前承諾,公司在創業板塊上市前的滾存未分配利潤將由上市後的新老股東按股權比例共享:上市後公司須連續三年採用現金方式分配股利,分配股利不少於當年是可分配利潤的15%,三年以現金方式累計分配利潤不少於期間年均可分配利潤的30%。

另外,若公司未分配利潤達到或超過股本的30%,公司還可實施股票股利分配。

按拉卡拉自身披露,其高送轉計劃不僅符合有關規定,而且對公司資金不會造成較大影響,實則是為普惠公司新老股東。

但這只是拉卡拉給出有關計劃的單方面版本,深交所關注函給出的則是另外的版本:

首先,拉卡拉在上市當年即披露高送轉計劃或存在炒作股價的嫌疑;

其次,公司股權相對集中,截至第三季前十大股東的持股比例合計約65.63%。按公司披露,其最大股東為聯想控股,持股比例為28.24%。其次便是公司董事長兼此次高送轉計劃的提議人孫陶然,其持股比例為6.91%。

公司前十大股東之間還有錯綜複雜的關係,如公司第四大股東孫浩然其實是孫陶然的兄弟,亦是拉卡拉第二大股東達孜鶴鳴永創投資管理中心的股東。孫浩然創立的藍色光標還持有拉卡拉1.55%的股份。

拉卡拉第六、七、八大股東拉薩經濟技術開發區台寶南山創業投資管理中心、達孜崑崙新正創業投資中心及天津眾英橋投資管理企業均為北京崑崙天創旗下基金。而北京崑崙天創則由鄧保軍、戴啟軍、徐氫和曹奕共同持有,而據企查查顯示,該四人本身均是拉卡拉股東。

(圖源:同花順iFinD)

明年4月27日,公司上市12個月禁售期屆滿後,將有共計1.53億股限售股(佔總股本38.27%,可流通股79.28%)會解禁。其中,上文提及天津眾英橋、拉薩經濟技術開發區台寶南山創業投資管理中心、藍色光標等公司股東所持有的限售股將會悉數解禁。該時間顯然亦在拉卡拉披露三個月不存在限售股解禁的時間範圍外。

兜兜轉轉之後,似乎高送轉計劃最終主要受益的,還是拉卡拉的幾個主要股東。

(圖源:同花順iFinD)

最後,公司在招股書中曾表示首次發行募集資金12.32億元將全數投入第三方支付的產業升級項目。但在今年的年中報告中,公司則表示由於第三方支付產業升級項目因募集資金到位晚於預期,故投資項目進度不及預期。

從"項目進度未及預期"的情況來看,公司手頭資金可能並非如自己所披露那般充裕。在此情況下,深交所亦質疑派發現金股利會否對拉卡拉募投項目建設造成影響,且公司是否存在為向"主要股東"派現而損害上市公司的利益。

第三方支付產業升級項目資金遲遲未能到位的拉卡拉,和宣稱賬上有充裕未分配利潤的拉卡拉,哪個才是真的呢?

拉卡拉近況:營收持續下滑

拉卡拉淨利潤維持較高增速的同時,其營收規模實際上在不斷下滑。今年第一季、上半年及前三季,公司營收同比增速分別為1.2%、-9.72%及-12.42%。今年全年,按照同花順預測,其營收增速將為-7.4%,對比去年全年103.91%的三位數增速,可謂是大變臉。

(圖源:同花順iFinD)

有分析表示,近年新興電子支付方式的興起,拉卡拉傳統POS收單模式無疑會受到衝擊。今年上半年,公司支付交易金額合共為1.7萬億,同比下降11%。但即使是這樣,拉卡拉今年上市之後營收便突然出現崩盤下滑,還是有些弔詭。

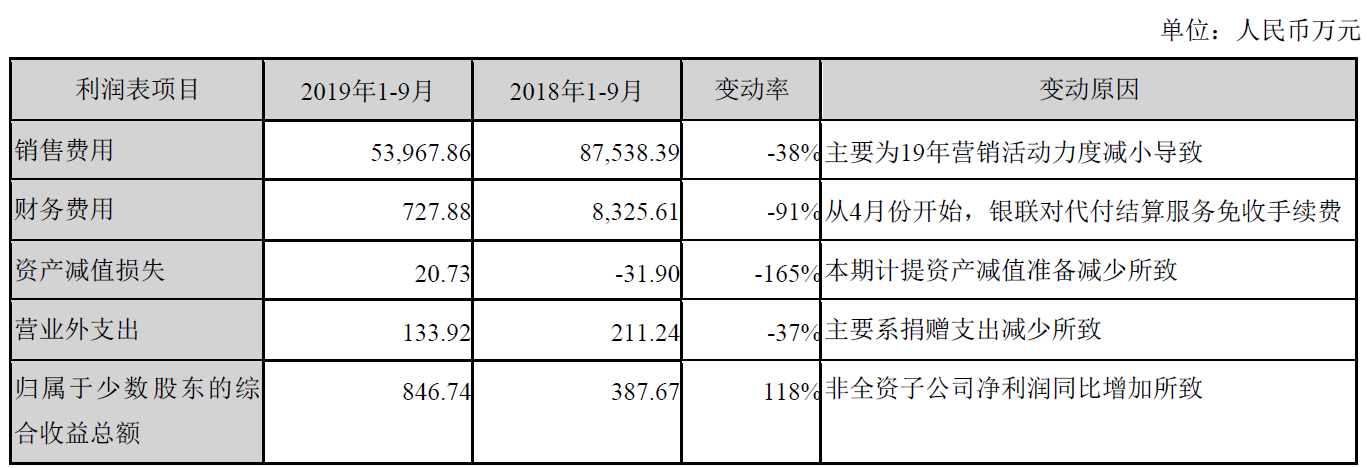

從第三季財報披露的情況來看,公司利潤維持增長的主要原因在於成本費用的下滑。前三季拉卡拉的營業總成本為29.9億元,較去年同期的36.5億下滑18%。其中,銷售費用因營銷活動力度減少下滑38%,財務費用因銀聯對代付結算服務免收手續費下滑91%,資產減值損失減少165%,營業外支出亦減少37%。

(圖源:公司季報)

而在固有POS機業務持續遭到電子支付擠佔市場份額同時,拉卡拉卻在中報中表示其智能POS機項目因為募集資金到位較晚,投資項目進度及收益均低於預期。

問題又回到了深交所在關注函的疑問,在公司營收持續下滑且新項目資金投入遲遲未能到位的情況下,拉卡拉高層提出的高送轉計劃真的不會損害公司的利益嗎?從目前情況來看,該計劃似乎並不符合公司成長性預期。

此前公佈高送轉的美聯新材在之後10個交易日內股價迅速翻倍,但昨日錄得跌停,今日截至最新股價暫跌7.78%。

同樣高送轉的拉卡拉會步美聯新材的後塵嗎?

More Content