作者: 魏英傑

來源:吳曉波頻道

行情總在絕望中誕生,在半信半疑中成長,在憧憬中成熟,在希望中毀滅。

——約翰·鄧普頓

01

A股觸底反彈,科創板快馬加鞭

2019年1月25日,週五。一個平淡無奇的日子。一週股市在此結束。

自年初開市以來,滬指一度跌至2440.91點,隨後開始艱難爬坡。這一天,滬深兩市小幅高開後,在相關板塊帶動下,滬指一舉收復2600點,隨後個股紛紛下挫,創指一度翻綠。

雖然一月份A股連續四周翻紅,但在中美貿易摩擦背景下,加上節前效應,市場資金多持謹慎態度。

這時,很多人並不知道一場重要的人事變動即將宣佈,而一場資本市場的重大變革,在這之前已經正式揭開序幕。

在這之前,1月23日,中央深改委審議通過《在上海證券交易所設立科創板並試點註冊制總體實施方案》,科創板設立的總體思路明朗化,市場為之矚目。

從去年11月初首次提出要在上交所設立科創板並試點註冊制,到此時通過總體實施方案,科創板可謂快馬加鞭。

科創板所承擔的重任,一是支持關鍵核心技術創新,加強資本市場對科技創新企業的包容性;二是試點註冊制,建立健全以信息披露為中心的股票發行上市制度。

此前,囿於A股的上市規則,許多尚未實現盈利的創新企業被拒之門外,無緣A股市場。這使得許多獨角獸企業遠赴海外上市,A股投資者也就難以分享這些企業在成長所帶來的豐厚收益。

至於註冊制,這是國內資本市場多年的改革議題了。2015年時原本只差臨門一腳,時任證監會主席肖鋼在年初就宣告“註冊制改革是2015年資本市場改革的頭等大事”,結果由於股市劇烈動盪,從此擱淺。到如今,也才有了一個試點的新時間表。

股市觸底反彈,科創板快馬加鞭,“熊市”纏身的A股市場,來到了一個變盤時刻。

02

易會滿上任,劉士餘落馬

1月26日,答案揭曉。

這一天,易會滿被任命為中國證監會黨委書記、主席,劉士餘被免去職務,另有任用。

這也意味着,A股的“劉士餘時期”終結,易會滿將打開新的篇章。此時,易會滿這個名字對多數股民來説顯得比較陌生。其實在履新之前,易會滿已擔任“宇宙第一大行”——工行的黨委書記、董事長,但為人低調務實的他,並沒有給公眾留下多少深刻印象。

急切想了解易會滿的人,只能從他惜字如金的履歷中去發現一些蛛絲馬跡。從易會滿的履歷來看,此人非常簡單,又頗具傳奇色彩。

易會滿畢業於一所似乎名不見經傳的中專院校——浙江銀行學校(今浙江金融職業學院),隨後進入中國人民銀行杭州市分行工作,很快又被分配到新近成立不久的工商銀行杭州市分行。

就這樣從基層做起,在銀行系統裏一呆就是整整35年,從科員一路升遷至行長、董事長,直至成為國內資本市場的一號人物。

如今,易會滿已成為這所前身為直屬於中國人民銀行總行的國家級重點中專的頭號校友,也成為眾多金融學子的榜樣。

華麗的逆襲人生,滿滿的“乾貨”。

這份簡歷讓許多人對易會滿事先抱有好感,喜歡拆解歷任證監會主席姓名的人,給易會滿起了個外號——“一會滿”,意思是可以滿倉幹了;同時人們也充滿好奇,不知這位新任證監會主席會使出什麼“三板斧”。

從基層歷練上來的易會滿,性格坦率隨和卻又十分嚴謹,很難從他平時的言論中找到什麼驚人之語,更多是實操性的思維和做法。

不過,在離開工行之際,面對與他共事多年的工行人,他還是吐露了心跡,“心中充滿不捨,也有不少遺憾”“有一些想做的工作還沒有做,有些事情雖然開了頭,但還沒有做出成果。”

上任一個月後,2月27日,資本市場終於迎來易會滿的“首秀”。在國新辦舉行的新聞發佈會上,易會滿與證監會副主席李超、方星海等一起介紹設立科創板並試點註冊制的有關情況。

在這次發佈會上,易會滿表示,推進資本市場持續健康發展,必須敬畏市場、敬畏法治、敬畏專業、敬畏風險,形成合力。這句話粗看平淡無奇,甚至有些老生常談,但結合其後所作所為,卻又切中肯綮,不失紮實穩妥之舉。

以科創板為“首秀”話題,也從側面證實,易會滿是帶着這個重大任務履新的。推進科創板順利落地,是2019年A股頭等大事,也是資本市場深化改革的重中之重。

從易會滿正式上任到“首秀”之日,一個月時間,滬指漲了352點,衝擊3000點,累計漲幅達13.53%,投資者的做多熱情被激發,氣象為之一新。

許多中小投資對2019年的A股充滿期待,這股情緒支撐了整整一個季度的利好行情。卻不知,這只是2019年A股的上半場。

而他的前任,在幾個月後“主動投案”,為其在證監會主席任上所作所為畫下了一個句號。

03

茅台一飛沖天,黃牛與資本共舞

易會滿上任後,A股在短暫震盪後迅速拉高,開啟了春季一波行情。至4月8日,滬指最高站上3288.45點,創下年內新高。其中,貴州茅台的表現分外搶眼,可謂一飛沖天。

截至2019年12月24日,貴州茅台股票從年初的584元/股一路飆升至1148元/股,此前還創下1240元歷史新高,收益率高達96.58%。

為什麼貴州茅台引起市場如此熱烈的反響?

首先,貴州茅台本身迎合了市場對高檔白酒的需求。隨着經濟水平的發展和人民生活水平的提高,人們對酒的要求也越來越高。中國的酒文化,以白酒為主,消費人羣眾多。貴州茅台酒作為酒界“軟黃金”,無論餐飲還是送禮都是倍兒有面子。

再者,貴州茅台的醬香白酒釀造工藝複雜,生產週期長,產量低,造就了茅台的不可替代性和稀缺性。

雖然從整個行業來看,最近三年白酒產量增速均為負值,去年更是大幅跳水32%,產量增速下降對應着消費市場的日漸飽和,以及需求的持續下降。但是,貴州茅台每年的產量有限,對應的市場需求又那麼大,決定了茅台酒價格一路攀升,供不應求。

最後,市場的追捧抬高了投資者的期望值,導致貴州茅台股價一路走高。A股市場值得投資的公司和板塊當然不少,只是從各方面來比較的話,貴州茅台的優勢非常明顯。作為A股龍頭股的貴州茅台,具備了穿越牛熊的價值潛力,這是許多投資者長期持有貴州茅台股票的原因。

只不過,市場和股市的雙重炒作,令貴州茅台集團壓力山大。今年中秋節之際,貴州茅台集團董事長李保芳暗訪茅台專賣店並強調,“茅台酒是拿來喝的,不是拿來炒的”。當一家公司對自身產品的炒作感到恐懼,也從側面證明了市場已經到了一種癲狂狀態。

茅台被熱捧是正常的,但茅台在A股中一枝獨秀,佔盡春光,是不正常的。

放諸全球資本市場,無論是從個股市值還是從投資價值來看,市場追捧的多為科技股。畢竟,科技股代表着社會的未來,具有更廣闊的市場潛力。再看茅台,市場上黃牛在炒,股市裏資本在炒,這反而凸顯了具有價值投資意義的公司的缺失。

當然,這也是因為國內互聯網巨頭多數到境外上市,A股不能全面反映國內市場的投資價值,而這正是科創板加速推出的重要原因。

無論是科創板發行與承銷實施辦法落地,還是首批受理企業公佈,科創板推進的每一個節點都備受市場關注,賺足了眼球,也點燃了市場的熱情。

04

康美藥業財務造假,康得新虛增利潤

除了貴州茅台這樣的明星企業,A股裏也不乏興風作浪的“妖股”。今年,有兩家“康姓”上市公司站到市場的風口浪尖,一個叫康美藥業(ST康美),另一個叫康得新(*ST康得)。

康美藥業是中藥龍頭企業,結果300億元貨幣資金“一夜蒸發”;康得新則是市場有名的白馬股,市值曾接近千億元,結果被曝四年內虛增利潤119億元。

4月29日,康美藥業在發佈年報的同時,還發布了一份《關於前期會計差錯更正的公告》,其中提到,由於會計差錯,2017年年報中多計入貨幣資金達299.44億。好一個“會計差錯”,300億就這麼不翼而飛了,只剩下28萬投資者在風中凌亂。

康美藥業並非“初犯”,而是“慣犯”:

2019年8月16日,康美藥業財務造假的細節經由證監會調查逐一露出水面。

2016年至2018年,康美藥業分別虛增貨幣資金225.48億元、299.44億元和361.88億元,累計金額高達886億元。

也是在4月29日,康得新發布2018年年報和2019年一季報,但是很快遭到公司獨立董事的質疑。財報顯示,康得新在北京銀行西單支行的存款餘額有122.1億元。但這筆錢真的存在嗎?隨後北京銀行西單支行給出答覆:“可用餘額為零。

於是,一場關於百億資金去哪了的大劇就此上演。最後,證監會調查發現:2015年1月至2018年12月,康得新通過虛構銷售業務方式虛增營業收入,四年累計虛增利潤總額119.21億元。

虛增的119億元有多誇張呢?做個對比就知道了,康得新在這四年裏的累計利潤總額是72.03億元。也就是説,扣除虛增利潤後,康得新實際上是大幅虧損。

康美藥業和康得新有很多共同點:

首先,都是鉅額財務造假案,無論886億元資金還是119億元利潤,在A股歷史上都創下了紀錄;

其次,根據證監會公佈的調查結果,二者的造假過程都經歷了很長時間,康美藥業是2016—2018年,康得新是2015—2018年,多年的財務舞弊行為,一直沒被發現,甚至股價還扶搖直上,不由得令投資者感到心驚。

雖然像康美藥業和康得新這樣肆無忌憚造假的A股上市公司不多,但上市公司頻繁踩雷,沉重打擊了投資者信心。

今年4月初,有專家還在喊着3000點只是A股的起點,但隨着上市公司季報陸續披露,A股行情由一路上揚轉而開始新一輪下跌,滬指在3200點、3100點、3000點接連失守後,再次跌回2700點附近。

05

科創板鳴鑼開市,暴風集團人去樓空

2019年的A股市場,還不得不提到一家曾經的傳奇公司——暴風集團。

暴風集團2015年在創業板上市後,曾創下了40天36個漲停板的紀錄。

這一傳奇是由曾經擔任公司小職員的馮鑫創造的。從離開礦務局到金山軟件,轉戰雅虎,馮鑫在2007年成立了暴風網際,逐漸發展成為當時中國視頻播放器領域的老大。

幾年時間內,暴風幾度獲得融資,阿里一度還出價9億美元想收購其大部分股權。2015年3月,暴風科技在創業板上市,正好趕上A股蓄勢待發的好時機。

上市當天,意氣風發的馮鑫説:“今天,我不是一個人來到這兒的……我是帶着5000萬中國網民來到今天,帶着2億中國網民來到A股的。”

在短短几個月時間裏,暴風科技股價從7.14元暴漲至307.56元,馮鑫個人身家也翻了數十倍。面對這突如其來的暴漲行情,連馮鑫自己都有些懵了。在那段時間裏,馮鑫一個人回到山西老家,把自己關在老房子裏,閉關了整整12天,每天看《尤利西斯》等名著,聽着佛樂和輕音樂。

那時候的他,或許對暴風的未來有過無數種設想,但他無論如何也沒有想到,這一切只是曇花一現。暴風股價隨後一路狂跌,公司經營也陷入遊離不定的狀態。

世事無常,曾經的英雄遭遇人生低谷。想必馮鑫心中會有一種“物是人非”的感受。當年馮鑫曾豪情萬丈地説:“真的不是我太強,是對手太懶了。”而如今,馮鑫終於敗給了自己!

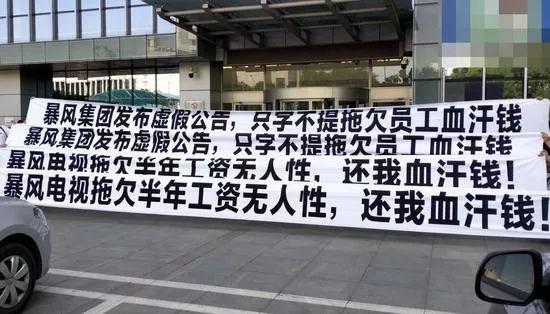

2019年7月28日,暴風集團發佈公告稱,公司實際控制人馮鑫因涉嫌犯罪被公安機關採取強制措施。馮鑫被逮捕的消息,終於坐實。

實際控制人“鋃鐺入獄”,暴風集團本來就難過的日子也“雪上加霜”。

暴風集團曾經輝煌的大廈,如今人去樓空。

12月2日,暴風集團公告表示,公司實控人馮鑫在監獄,其他的高級管理人員全都辭職,就連協助信息披露的證券事務代表也在這個時刻選擇離開,公司目前就只剩下10餘人。另外,公司由於資金不足,還存在拖欠員工工資的情況。

作為昔日“妖股之王”,暴風集團的市值曾經高達408億元,而現在暴風集團的總市值只有12.26億元,從巔峯跌到低谷,暴風集團市值已縮水97%。

暴風集團的危機與其併購計劃有關。馮鑫曾如此表示過:“自己最大的思考就是一定要選對的方向,絕不能選錯誤的方向。”如今看來,暴風集團的方向已經遠遠偏離了正確的軌道。

樹倒猢猻散。暴風集團如今只剩下一具毫無光澤的殘骸,幽靈一般出現在A股上市公司的名單上。

就在市場傳出暴風集團實控人馮鑫被採取強制措施的幾天前,萬事俱備的科創板終於鳴鑼開市。繼6月13日科創板正式開板後,7月22日,科創板25家公司同時上市交易,首日平均漲幅140%,安集科技漲超400%,科創板成交額逾480億元。

但在同一個交易日,A股三大股指齊齊下跌逾1%,滬指失守2900點,由此揭開了A股的“科創板時代”。

06

獐子島扇貝“出逃”,董事長安穩如山

A股圈子太大,故事應有盡有。

本來以為只存在於童話中的故事,卻被一些A股上市公司演繹地活色生香。

獐子島這家公司,曾經被業界譽為“海底銀行”,為投資者創造了不菲的收益。

近5年來,獐子島的扇貝卻頻繁搞事情。扇貝“餓死”事件屢見不鮮,憤怒“出走”也是家常便飯。曾經享譽業界的獐子島,如今卻淪為笑柄。

▶ 2014年,獐子島鉅虧近12億元,給出的原因是養殖環境遭遇“冷水團”,扇貝全部“跑路”;

▶ 2017年,獐子島又虧超過7個億,給出的原因是海洋災害,扇貝被“餓死”;

▶ 2019年第一季度,獐子島虧損4314萬元,給出的理由是底播蝦夷扇貝受災,又是扇貝“跑路”了。

對於此事,部分網友質疑:“同在一片海上的另一個島,扇貝收成正常。單單獐子島的扇貝能死80%?”

獐子島公司扇貝事件頻發,背後是公司盛況不再的窘境。

2000年,獐子島鎮上總收入已經達到6.79億元,人均收入超萬元。島上的居民表示:“當時出去辦事情,根本無需排隊。”現在,獐子島的人出門已經羞於説出自己居住於獐子島的實情。

獐子島公司董事長吳厚剛在今年7月説:“股民選擇了海洋產業,就是選擇了與風險相伴。”

的確,投資是一項有風險的事情。讓人納悶的是,按照深交所規定,中小板企業連續兩年淨利潤為負將被警示,繼續虧損會被暫停上市,若連續四年虧損將被終止上市。

獐子島公司2014年到2018年,歸屬淨利潤分別為-11.9億、-2.43億、7959萬、-7.23億、3211萬元,連續虧損始終沒有超過兩年。在獐子島扇貝接連出逃,公司屢次爆雷的情況下,獐子島公司依然能夠拿到政府的補貼和投資,簡直匪夷所思。

同樣值得一提的是,每次扇貝出事後,吳厚剛總能繼續待在董事長位置上,安然無恙,這種安靜着實有點“可怕”。

關於獐子島的負面消息依然上演,這樣的情況下,獐子島公司拿什麼留住投資者?畢竟,投資者已經相信獐子島很多次了,但每次換來的卻都是失望。下次扇貝“出逃”,投資者應該不想掏錢了。

07

中美摩擦利劍高懸,三大指數A股圈粉

縱觀2019年A股行情,漲跌起落大開大合,前4個月意氣風發,股指一路上揚,其後則在3000點附近反覆震盪,蓄積能量,尋求破局。

在這背後,除了受年報、季報等業績公告影響,對市場產生直接影響的首要因素,是中美貿易磋商的進展,幾乎每次磋商結果都投射於A股的市場反應上。12月13日,國新辦舉行新聞發佈會,正式披露中美第一階段經貿協議文本達成一致的消息,至此這一重大隱憂暫時拔除。

另一重要因素是明晟(MSCI)擴容的收官,以及標普道瓊斯指數和富時羅素將A股納入其中,國際資本的加入,令A股這一價值窪地越來越被看好。

今年6月初,證監會主席易會滿亮相央視《新聞聯播》,直言當前上證綜指市盈率為13倍,低於全球主要股指,是處於歷史低位的市場估值。

2019年9月7日,標普道瓊斯指數宣佈,將1099家A股上市公司納入標普新興市場指數BMI,A股在此指數中的預計權重約為6.2%。

至此,全球三大指數公司——明晟(MSCI)、富時羅素和標普道瓊斯皆已將A股納入,這一舉動本身就是對A股市場化改革最大的認可。

這當中,MSCI是首個納入A股的,它在2019年一共進行了三次擴容計劃,依次將A股納入因子從最初的5%提升到10%、15%乃至最終的20%。

而根據計劃,富時羅素將分三次對A股進行擴容,分別是2019年6月、9月和2020年3月,實施完畢後,A股納入比例將為可投資部分的25%。

機構預測,三大指數預計將為A股帶來數千億元的增量資金。這些資金的湧入,可以非常明顯地從北向資金的走勢中看出。截至2019年11月23日,北向資金已經連續28個交易日淨流入。據統計,今年以來北向資金已累計淨流入了3427.96億元。

除科創板開市外,資本市場各項制度改革也在有條不紊地進行:

▶ 2019年6月17日, 經過四年籌備,滬倫通正式啟動,A股對外開放再邁出一步;

▶ 2019年8月9日,新修訂的《融資融券交易實施細則》出台,130%的兩融平倉線成為歷史;

▶ 2019年10月18日,《關於修改〈上市公司重大資產重組管理辦法〉的決定》發佈,降低了重大資產重組的門檻;

▶ 2019年12月13日,《上市公司分拆所屬子公司境內上市試點若干規定》發佈,拉開了分拆上市的大幕。

這些措施都有利於活躍資本市場,提高上市公司的“回血”能力,激發投資者的參與熱情。

資本市場在變,投資者也在變。今年3月份,深交所的一項個人投資者狀況調查顯示,2018年新入市投資者依然以年輕投資者為主,30歲以下投資者佔比56.2%,新入市投資者平均年齡31歲。這意味着,90後成為新入市投資者的主力。

資本市場在變,投資者的收益也在變。數據顯示,2018年A股投資者人均虧損9.92萬元,而按照今年5月末1.53億A股賬户計算,上半年A股投資者人均賺近7.4萬元。

2019年A股的表現,既是一輪漫長熊市的尾聲,又是新一輪牛市開啟前的序幕。市場有上漲衝動,卻又受到種種因素影響跌回起跑線。這就像一個長跑運動員,在開跑前做深蹲和拉伸動作,以迎接瞬間響起的發令聲。

時間,開始了嗎?

More Content