一、港股私有化的浪潮,2019年創下新紀錄

近兩年以來,港股私有化的浪潮已經越演越烈。根據wind資訊終端提供的信息統計,不包括正在規劃私有化方案的海爾電器,2019年以來共計12宗私有化提案被公告;若拉長時間範圍,據不完全統計,自2010年以來合共60家港股公司發佈過私有化公告,其中2017年已經公告的私有化港股公司有11家,為近年來私有化數量最火爆的年份,如今這個歷史記錄已經被2019年再次打破。

港股私有化趨勢顯著,從大市環境找原因,主要是因為近年以來港股的估值水平在持續降低,根據wind提供的數據,自2010年以來至今,恆生指數和國企指數無論在整體平均PE或者PB的下降幅度均超過50%。大市歸大市,對於在香港上市的企業,或許只有以下幾種情況可能成為公司發起私有化交易的動機:

l 控股股東及一致行動人認為公司價值低迷,長期被市場低估;

l 交投清淡,影響股票流動性;

l 長期估值受到壓制,影響企業再融資;

l 公司併購、重組戰略受到了影響或者在股權控制上的其他戰略需要;

l 其他更有利的市場吸引,主要包括更換上市地點等,例如香港退市,美股再上市;美國退市,A股再上市;香港退市,A股再上市等。

那些提出成功私有化退市的公司將何去何從?我們總結了幾宗近年來發生的港股私有化交易,它們的路徑都是非常具備代表性和標誌性的。

(1)阿里巴巴:港股退市,美股再上市,今年在港股進行二次上市;

(2)百麗國際:港股退市,其後分拆旗下子公司滔搏運動重新在港股再上市;

(3)華熙生物:港股退市,在A股科創板成功再上市;

(4)羅欣藥業:港股退市,其後在A股發起重大資產重組進行借殼上市。

特別是羅欣藥業,應該是近年來首起港股成功私有化退市後再次在A股借殼上市的案例。

二、羅欣藥業如何實現從港股到A股的進階?

2017年3月和4月,港股接連出現了兩起私有化提案,分別是羅欣藥業和百麗國際。根據私有化公告,羅欣藥業的私有化註銷價為每股17港元,較停牌前收市價溢價率約為31.78%;百麗國際的註銷價為每股6.30港元,該價格較停牌前收市價溢價率約為19.54%。

前者的註銷價,接近歷史最高位17.83港元,而後者的註銷價,不足歷史最高位的一半,無論從溢價水平或者是歷史位置覆蓋水平來看,羅欣藥業的港股私有化交易對於公眾股東的補償無疑顯得更為良心和厚道。

除此之外,上市以來(截至2015年12月31日),羅欣藥業每股累計分紅金額約為1.59港元,對比起公司2005年12月在香港創業板的發行價僅為每股0.26港元。從上市後的每股現金分紅遠大於上市募資額的角度來看,羅欣藥業善待投資者和經營穩健的良好形象在香港資本市場,特別是在香港創業板,就顯得非常突出。

圖表一:百麗國際(左)與羅欣藥業(右)走勢圖

數據來源:WIND,格隆彙整理

數據來源:WIND,格隆彙整理

早在2008年8月,羅欣藥業就已經在股東大會向港交所提出轉主板申請的決議,其後在2013年-2015年間,公司數次向港交所提交轉主板申請,均因未能在有效期滿前完成申請而未能成行。

從財務數據來看,公司的營收在2013年-2018年間保持着穩健而持續的增長,公司的股價也跟隨業績總體向上趨勢明顯,這説明公司被港交所拒絕轉板的理由似乎與其財務數據和經營業績無關。據瞭解,港交所當初拒絕羅欣藥業轉主板的主要原因是關聯交易和同業競爭的問題,羅欣藥業2005年在香港創業板上市的主營業務是其醫藥工業板塊,那時實控人所控制的醫藥商業板塊(在體外)體量較小,其後在初次提請申請轉主板之時,不但醫藥工業板塊得到快速發展,實控人所控制的醫藥商業板塊(在體外)也得到了發展壯大,而要進一步解決公司醫藥工業板塊與在體外的醫藥商業板塊存在的關聯交易和同業競爭的問題,羅欣藥業需要對業務進行重組,簡單來説即要將醫藥商業板塊注入上市公司體內,就當時來看,這一重組事項涉及時間、資金和税務成本等因素,加上結合當時港股和A股的資本市場狀況,以及公司未來業務發展與戰略規劃等多個因素綜合考慮,驅使了羅欣藥業不再繼續申請轉香港主板,取而代之的是實現私有化退市。

據公開資料所示,在羅欣私有化之後,已於2018年進行了相應業務重組,成功將商業板塊業務納入到羅欣藥業體內,之前的問題得到了妥善的解決,為公司登陸A股市場提供了必要的條件。

2019年4月11日,A股上市公司東音股份發佈重大資產重組停牌公告,其後東音股份在4月24日晚間公佈了重大資產重組預案,擬作價75.43億元收購羅欣藥業99.65%股權,羅欣藥業將藉此重組上市。另外,考慮了擬置入資產與擬置出資產的差額部分,按照10.48元每股的發行價格(重組對價),東音股份需要合計發行近6.34億新股。

截至2019年12月16日收盤,東音股份每股收盤報價14.16元人民幣,假設重組方案通過後,上市公司對應的總市值約140億人民幣,摺合港元市值155億,對比起當年的私有化總市值,增值率可算是保守的。

當年以103億港元私有化(以醫藥工業板塊為主體)的羅欣藥業,如今可謂更為完整、成熟的(攜醫藥工業板塊+醫藥商業板塊)低調回歸A股。

心有多大,舞台就有多大,從港股到A股,換了一個舞台的羅欣藥業,究竟會有怎麼樣的機遇和不一樣的想法、規劃呢?接下來繼續看看。

三、中國醫藥行業轉型發展路徑看羅欣的轉型和未來價值

全球管理諮詢公司麥肯錫發佈的《破繭成蝶:中國醫藥企業轉型之路》中指出,中國醫藥行業正處於新一輪發展的十字路口,大洗牌和大整合的新階段即將到來,數字化和技術創新的轉型勢必成為中國醫藥企業把握的趨勢,謀求高質量發展的必然選擇。

過去三年中,隨着醫藥監管體制改革進程不斷深入,創新藥上市進一步加快。國內醫藥行業增長迅速。但是隨着仿製藥一致性評價和醫保改革進程的深入,成熟產品壓力日益增大,以往在華跨國藥企總銷售額有85%來自於成熟產品。目前一些跨國藥企也正尋求同本土企業展開合作,期望在提升效率和維持產品成熟度的同時,進一步拓展市場覆蓋和擴大市場準入。

在整個中國醫藥行業大破大立之際,羅欣藥業選擇的發展路徑,採取自主研發、lisence-in、與知名科研機構合作等方式進行轉型,由老牌仿製藥企業向“仿創結合”轉型,憑藉本身的原料藥及仿製藥的優勢,打造產研銷一體的大型綜合藥企。

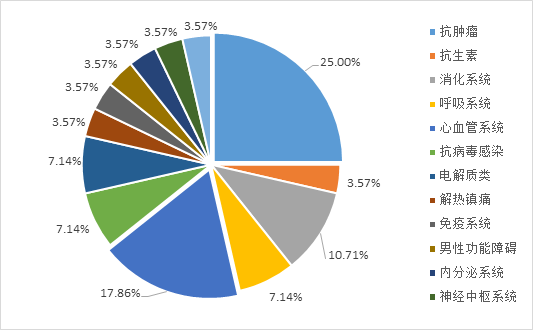

研發情況:在研產品主要分佈在消化類、呼吸類以及抗腫瘤領域

截至公司最新數據披露,羅欣藥業共計擁有新藥證書48項,在研1類新藥6項,主要聚焦在消化類、呼吸類、抗腫瘤類產品等領域。其中,研發項目類別比重最高的為抗腫瘤領域。

圖表二:羅欣藥業研發項目類別佈局情況

數據來源:公司公告,格隆彙整理

數據來源:公司公告,格隆彙整理

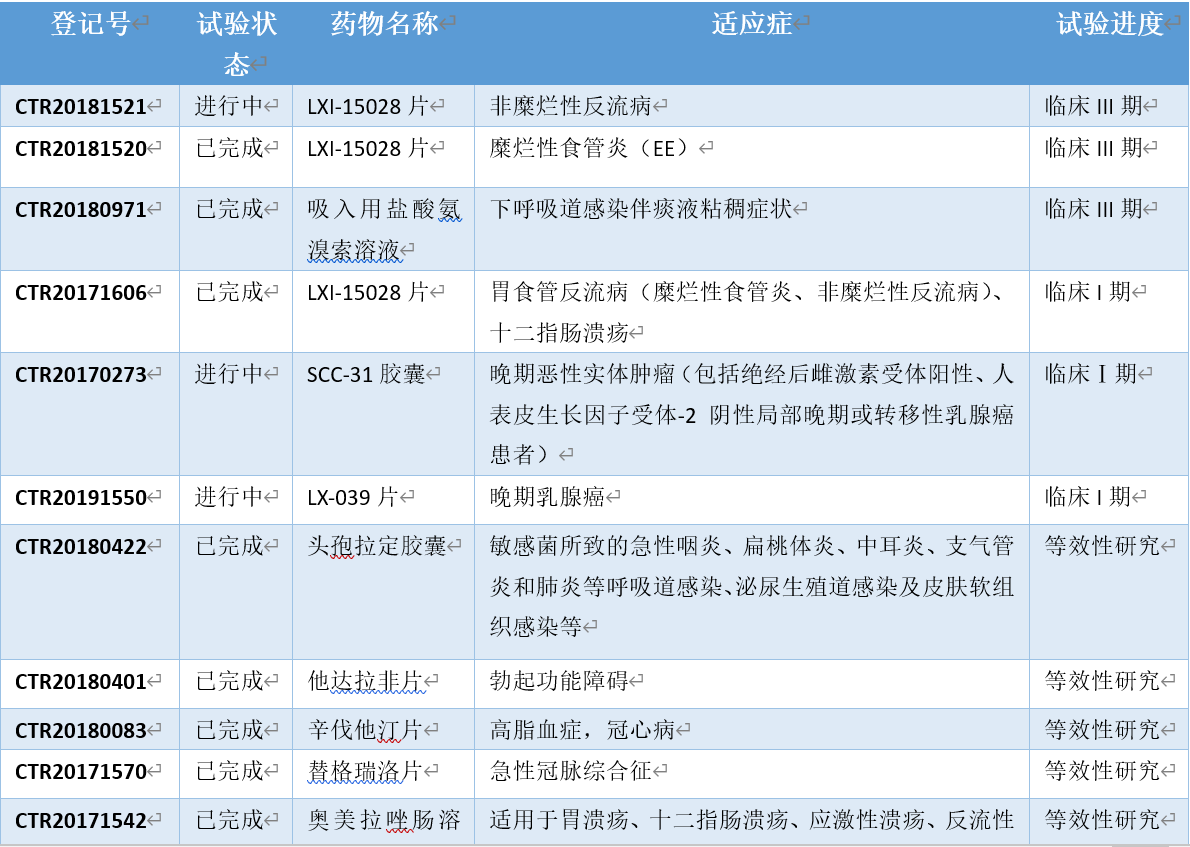

從產品進度上來看,羅欣藥業擁有超過90個在研項目,其中包括28個主要在研產品,而根據藥物臨牀試驗登記與信息公示平台數據顯示,公司已有24個產品進入臨牀試驗或臨牀前階段。

圖表三:羅欣藥業已在藥監局備案的研發產品管線

數據來源:www.chinadrugtriails.org.cn,格隆彙整理

數據來源:www.chinadrugtriails.org.cn,格隆彙整理

其中,值得關注的是,LXSH-ND001,LXSH-ND002,LXSH-ND003,LXSH-ND004均為羅欣藥業自主研發的 1 類抗腫瘤創新藥物;LXSH-ND005 為羅欣藥業自主研發的1類抗病毒創新藥物。

LXI-15029系羅欣藥業與中國科學院上海藥物研究所及復旦大學在全球範圍內合作研發的項目。該項目研發成果為雙重雷帕黴素靶蛋白抑制劑,屬於抗腫瘤創新藥。該項目的化合物專利申請已在中國、美國、澳大利亞、加拿大及俄羅斯獲得授權。截至本報告書籤署日,該項目處於臨牀I期階段。

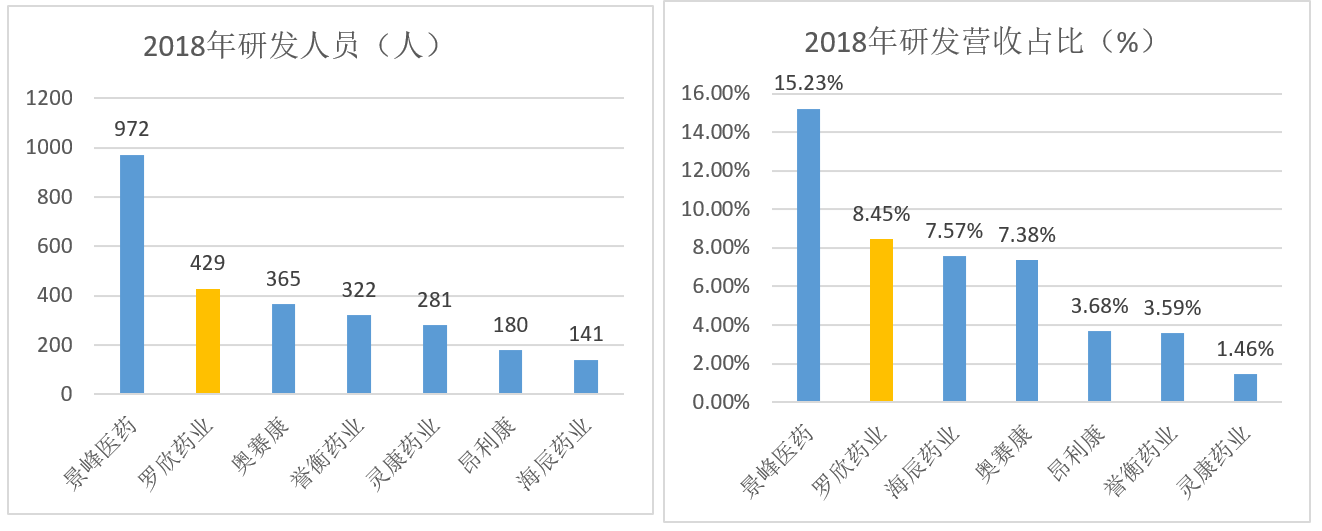

從研發投入上來看,羅欣藥業的研發投入處於同行業前列。根據WIND數據顯示,2018年公司研發人員429人,研發投入佔營業收入的8.45%,均高於同期同業平均研發人員數量以及同期同業平均研發投入佔營業收入比重。

圖表四:羅欣藥業2018年研發投入在同行業間情況

數據來源:WIND,格隆彙整理

數據來源:WIND,格隆彙整理

積極佈局原料藥業務,佔據醫藥產業鏈上游

羅欣藥業投資建設的醫藥中間體及無菌原料藥工廠已建立化學原料藥生產體系、抗腫瘤原料藥生產體系、頭孢類原料藥生產體系。根據 NMPA數據顯示,羅欣藥業是目前國內唯一獲批的頭孢西酮鈉原料藥生產商。羅欣藥業鹽酸氨溴索原料藥最大產能可達 120 噸/年、居於行業前列,鹽酸頭孢替安原料藥及蘭索拉唑原料藥在質量及生產成本方面均具有較強競爭優勢。

成藥銷售市佔率提升,一致性評價已有3項獲批

從公司的成藥銷售的角度來看,公司的主要產品的市場佔有率不斷提升。根據米內網數據庫,羅欣藥業消化類用藥市場佔有率從2015年的6.1%上漲至2017年的7.71%。到2017年,消化類用藥市場份額排在第三名。另一拳頭類產品呼吸類用藥,羅欣藥業2015年至2017年三年複合增長率均超20%,2017年市佔率排名第五,前四名均為阿斯利康等外資企業。

2019年6月,核心產品頭孢氨苄膠囊已進入國家基藥目錄,主要用於敏感菌所致的急性扁桃體炎、咽峽炎、中耳炎、鼻竇炎、支氣管炎、肺炎等呼吸道感染、尿路感染及皮膚軟組織感染等,具有口服吸收好、毒性小、抗菌譜廣的優點。

此外,在國家一致性評價的總體要求下,公司正全面推進仿製藥質量和療效的一致性評價,致力於用質量和療效等同的仿製藥來替換專利過期的原研藥,為患者提供質優且價格合理的藥品。除了已通過的一致性評價的鹽酸氨溴索片,頭孢氨苄膠囊和頭孢拉定膠囊,還有多個品種已開展一致性評價工作。目前,注射用蘭索拉唑等其餘7個產品已完成一致性評價的申報。預計2020年底前公司共有近30個品種申報仿製藥一致性評價。

圖表五:羅欣藥業一致性評價藥品進展

數據來源:公司公告,格隆彙整理

數據來源:公司公告,格隆彙整理

引入全球藥企合作,打造開放式創新大平台助力轉型發展

在推進仿製藥一致性評價以及加快研發投入自主創新藥外,選擇lisence- in 的方式或許能夠更快助力羅欣藥業的轉型創新藥的發展。

從過往幾年的公司動態來看,目前羅欣已經與全球各大藥企展開合作佈局創新藥。

圖表六:公司全球合作企業

數據來源:公開資料,格隆彙整理

例如,2018年8月7日,公司宣佈與納斯達克上市公司Synergy製藥達成協議,獲得Synergy製藥的TRULANCE®(普卡那肽)在中國大陸、香港和澳門的獨家開發以及銷售權利。該藥物是Synergy製藥在2017年1月獲得美國FDA批准的用以治療成人慢發性便祕症(CIC)及便祕型腸易激綜合症(IBS-C)。

2018年12月23日,公司宣佈與全球前五大仿製藥製藥公司印度阿拉賓度製藥有限公司(Aurobindo Pharma)簽訂戰略合作協議,雙方將共同在中國設立合資公司,聯合投資研發和生產體系以引進呼吸領域產品。阿拉賓度製藥將通過合資公司把更多具有技術壁壘的呼吸領域產品及技術轉移到中國,並且實現本地化生產;合資公司將擁有眾多已在美國以及歐洲獲取上市批件的產品,未來將持續給中國、美國及歐洲市場供貨,為三地的患者帶來更多更好的用藥選擇。

2019年9月,Aurobindo項目正式落户成都温江區醫學城,預計2020年底竣工,項目將引進全球領先的呼吸系統、抗感染等多個領域的產品管線。羅欣藥業將藉此項目,加快實施立足中國、服務全球的產業佈局。通過自研、收購、併購、合作等多種模式,落地更多優秀的國際產品和技術,提升產品競爭力,拓寬國內外市場。

此外,公司還積極與Bausch Health Companies Inc.、CJ HealthCare Corporation、阿斯利康公司、法國YSLAB、帝國製藥等全球之名藥企合作,進一步打造醫藥創新大平台。

四、財務穩健、估值合理,羅欣藥業在A股市場延續厚道作風

根據最新發布的重組併購(草案)公告,羅欣藥業銷售收入包含醫藥工業收入和醫藥商業收入。2018年,羅欣藥業醫藥商業板塊完成整合,醫藥商業收入佔營業收入比重增加,而羅欣藥業醫藥商業板塊的毛利率遠低於醫藥工業板塊,這是導致2018年銷售毛利率同比2017年有所降低的主要原因。

不過,就羅欣藥業最主要的醫藥工業板塊而言,其產品結構、主要原材料採購價格、主要產品的銷售價格均無重大波動,銷售毛利率較為穩定。2016-2018年,羅欣藥業工業板塊的毛利率穩定於80%左右,與同行業可比上市公司平均值基本持平。羅欣藥業的醫藥工業板塊在2017年和2018年收入分別實現14.48%、12.53%的增長,維持平穩增速。

圖表七:公司工業板塊和商業板塊收入增長率及毛利率(單位:萬元)

數據來源:公司公告,格隆彙整理

數據來源:公司公告,格隆彙整理

根據上市公司與本次交易對方簽署的《盈利預測補償協議》及其補充協議,業績承諾方承諾本次重大資產重組實施完畢後,羅欣藥業在2019年度、2020年度和2021年度實現的經審計扣非歸母淨利潤分別不低於5.5億元、6.5億元和7.5億元,複合增長率高達16.77%。上述業績承諾體現出業績承諾方對於羅欣藥業未來3年年度利潤實現情況充滿信心。

而在另一方面,按照上述業績承諾,羅欣藥業股東權益價值評估值也客觀反映了其股權的市場價值。Wind數據顯示,截至12月16日,A股市場生物醫藥行業整體市盈率為40.84倍,而此次擬注入資產估值約75億元,按照預案中披露的羅欣藥業2019年承諾的5.5億元扣非淨利潤,靜態市盈率僅13倍。

而從橫向比較,近年來醫藥併購案例也比較多。從最近同行業的醫藥併購案例的估值情況來看,羅欣藥業預估值市淨率2.38倍,低於同行業估值的平均市淨率4.36 倍;根據業績承諾,3年預估的市盈率13.76倍、11.64倍、10.09倍,以及3年平均預估值市盈率11.64倍,上述市盈率也均低於同行業併購案例估值。

這種做法也秉承羅欣藥業善待中小股東的一貫特點,對於中小股東而言相當友好。

值得注意的是,2018年羅欣藥業與得怡資本共同發起成立了規模為20億元人民幣的羅欣-得怡生物醫藥產業併購一期基金,該基金立足國內、放眼全球,聚焦包括生物製藥、化學制藥、中成藥、醫藥研發服務機構、給藥相關醫療器械企業、醫藥相關的AI大數據等領域的生物醫藥健康產業。

通過併購基金,羅欣藥業投資國內外處於相對成熟期的企業,通過對外併購,吸收優質項目迅速發展,並進一步加碼生物醫藥創新領域的佈局。而且,憑藉將尚未成熟的項目置於體外孵化,羅欣藥業也將降低和把控風險。而藉助A股市場這一有利的資本平台,羅欣藥業可以更加駕輕就熟地完成上述運作。

此外,更加值得投資者留意的是羅欣藥業此次併購重組背後的機構身影。資料顯示,多家知名機構如高瓴資本、平安資本等直接或間接持有羅欣藥業的股份。

在迴歸A股的關鍵節點上,羅欣藥業背後有如此眾多知名機構的加持,這一幕多多少少有些似曾相識。2015年,藥明康德從美股市場退市時,也吸引了大規模知名機構的入場。在機構入場名單中,高瓴資本、平安集團、匯橋資本均在列。藥明康德最終也不負眾望,最終在首個交易日以400.33%的漲幅收盤。那作為近年來首起港股成功私有化退市後再次在A股借殼上市的羅欣藥業,又是否值得A股投資者期待?相信投資者心中有數。

More Content