文 | 王宗耀

來源紅刊財經

因屢蹭熱點而被資本市場廣為關注並遭深交所問詢的美盈森,其經營業績數據存在很大偏差,而偏差最核心的問題很可能是由其毛利率異於同行業公司所致,在行業景氣度不佳且毛利率處於下滑階段,其毛利率卻出現了逆勢增長。

人造肉、工業大麻、區塊鏈,一個都不能少,因屢蹭熱點而被資本市場廣為關注,並遭深交所問詢的美盈森,近日又收到了中小板公司管理部的監管函,究其原因與2013年10月份的一項併購有關。

在2013年10月,美盈森與西藏新天地投資合夥企業(有限合夥)、歐陽宣及深圳市金之彩文化創意有限公司(以下簡稱“金之彩”)簽訂《關於深圳市金之彩文化創意有限公司之股權收購協議》,約定歐陽宣在收到轉讓款後,應使用不少於3500萬元購買美盈森股票。此後,美盈森控股股東兼實際控制人王海鵬與歐陽宣又簽訂了《關於深圳市金之彩文化創意有限公司股權收購協議之補充協議》(以下簡稱《補充協議》),約定歐陽宣在規定的持股期屆滿後通過二級市場出售其所持股票,若盈利,則盈利的50%由美盈森所有;若虧損,在金之彩達成業績承諾的情況下,虧損由王海鵬承擔,否則由歐陽宣自行承擔。

美盈森方面表示,歐陽宣並未將用股權收購款投資公司股票的盈利款分配給公司,於是向深圳國際仲裁院提交了《仲裁申請》。在美盈森與歐陽宣等人的仲裁糾紛中,美盈森將該《補充協議》作為證據材料提交給仲裁委,説明在該時點美盈森已知悉該《補充協議》,可奇怪的是,這一份協議直至2018年3月30日才在2017年度報告中披露,顯然是違反了《深圳證券交易所股票上市規則(2014年修訂)》的相關規定,沒有及時披露相關信息,因此事,深圳證券交易所對上市公司及相關責任人出具了監管函。

“蹭熱點”,大股東目的不單純

《補充協議》是2013年收購方案的重要組成部分,如此重要的信息,美盈森卻不惜違反規定,選擇隱而不露,直至訴訟發生後,才在年報中披露。有意思的是,相較重要收購信息披露的不積極,在“蹭熱點”方面,美盈森卻是相當的積極,對於有助於拉動公司股價的信息,即使是絞盡腦汁也不缺席,人造肉、工業大麻、區塊鏈等概念,美盈森沒有一個缺席。

2019年10月25日,美盈森發佈《關於召開“新產品-新經濟—植物蛋白食品發展趨勢主題論壇暨美盈森新產品品鑑會”的公告》,在公告稱,“公司人造肉產品研發已實現產品階段性成果。下一步,公司將繼續加強研發,不斷優化產品,並根據研發進展適時推進產品的產業化工作”。“如本次新產品能夠順利推出,將是公司美盈森集團工業大麻產業發展項目發展的重要一步,有利於項目的順利實施,增強公司核心競爭力,為股東創造更多價值。”並就相關產品舉行了品鑑會。10月26日,美盈森在互動易平台稱,參股公司浙江甲骨文超級碼科技股份有限公司(以下簡稱“甲骨文”)的核心產品涉及區塊鏈領域。

重要的併購補充協議藏着不及時披露,對於能拉昇股票的“熱點”信息卻表現得過於積極,美盈森這種異常的信息披露模式引起監管機構的注意,中小板公司管理部於2019年10月28日對美盈森下發了問詢函,要求其解釋披露人造肉、大麻等信息的目的、動機和規則依據,是否存在主動迎合市場熱點炒作公司股價的情形。

美盈森回覆稱,其品鑑會的召開有可能對公司股票交易價格產生較大影響,披露該信息是為了維護廣大投資者權益,符合信息披露的規則。此外,對於國家禁毒委員會辦公室《關於加強工業大麻管控工作的通知》中“我國目前從未批准工業大麻用於醫用和食品添加”的聲明,美盈森則認為“國家衞生健康委員會的食品安全標準與監測評估司於2002年3月4日發佈公文《既是食品又是藥品的物品名單》中明確包括‘火麻仁”,“火麻仁作為原料生產的食品在京東、淘寶等電商網站多有上市銷售”,因此,其認為工業大麻麻籽可以作為食品及原料使用。

回覆的內容看似有一定道理,但從公司披露的信息來看,其人造肉系列產品尚處於配方和工藝定型階段,未正式推出;工業大麻產業項目也處在規劃籌備過程中,目前尚無大量資金投入,效益無從談起;而甲骨文超級碼為其參股10%的公司,其從事區塊鏈防偽溯源營銷、農業信息化、質量 安全體系化與數字智能化技術服務的服務商。依據甲骨文超級碼原主要股東的業績承諾,甲骨文超級碼在2019年實現淨利潤不低於1900萬元,然而2019年具體能否實現業績承諾,還尚未知,即使能夠完成業績承諾,對美盈森的業績影響仍是相當小。也就是説,美盈森蹭的這幾個“熱點”項目,在一定時期內根本無法為公司帶來可觀收益。對於這種對業績貢獻“八字還尚無一撇”卻能拉昇股價的信息,其進行大肆宣揚,又怎能不讓人懷疑其目的呢?更何況,在積極披露拉昇股價信息的同期,大股東們可沒有少減持公司的股票。

根據美盈森2019年11月16日發佈的《關於控股股東及第二大股東股份減持計劃期限屆滿的公告》,截至2019年11月15日,美盈森控股股東王海鵬及第二大股東王治軍累計通過集中競價、大宗交易方式合計減持公司股份1437萬股,佔總股本的比例為0.94%。按照原計劃,兩位大股東原本是要減持公司股份不超過116951017股,佔公司總股本的7.64%的。如此的大比例地減持計劃,很難説大股東是對公司的發展充滿信心的,否則其也沒有必要在目前市場環境和股價表現下急於大規模減持套現了。

根據三季報數據,美盈森今年三季度實現營業總收入23.81億元,同比增長率為2.25%,扣除非經常性損益後,歸屬母公司股東的淨利潤為2.90億元,同比增幅為1.76%。在2017年和2018年時,其營業總收入的增速還分別為28.75%和13.70%,扣除非經常性損益後歸屬母公司股東的淨利潤增速也分別達到了120.11%和5.88%,很顯然,今年三季度的業績增速相比2017年、2018年是下降明顯的。尤其是利潤方面,出現了斷崖式下滑。若考慮到這個變化,則上市公司大股東在利好消息出台下,出現大規模減持股票套現的想法也就不足為奇了。

毛利率“風景獨好”之謎

分析美盈森近年成本變化,記者發現其披露的毛利率數據是存在一定異常的,而這個異常或許就是導致其淨利潤大幅下滑的重要原因。

根據年報介紹,美盈森主要從事運輸包裝產品、精品包裝產品、標籤產品、電子功能材料模切產品及創意健康紙傢俱產品的研發、生產與銷售。按產品劃分,近三年以來,其收入主要來源於輕型包裝產品,輕型包裝產品為輕型瓦楞包裝產品和彩印產品,該類產品收入佔到了公司營業收入的7成以上;除輕型包裝產品外,還有部分重型包裝產品,重型瓦楞包裝產品則包括重型瓦楞包裝產品和重型複合包裝產品,在近三年中這部分收入佔比均不足5%;此外還有包裝材料的第三方採購,這部分收入佔比在2成左右。

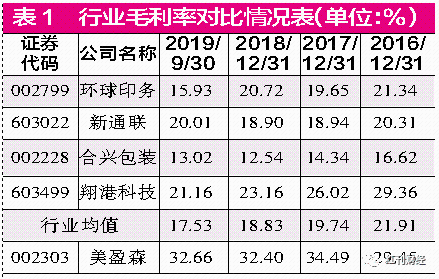

根據美盈森年報披露的毛利率數據來看,2016年、2017年、2018年及2019年前三季度,該公司的綜合毛利率分別高達29.45%、34.49%、32.40%和32.66%。為了印證這些數據的準確性,《紅週刊》記者選擇了與美盈森主營業務極其相似的四家上市公司進行對比。其中,合興包裝主營瓦楞紙箱包裝業務,是瓦楞紙箱三項國家標準的主要修訂單位;翔港科技主要從事彩盒、標籤等相關包裝印刷產品的研發、生產和銷售,主要為日化、食品生產企業提供全方位的包裝印刷服務;環球印務主營業務為醫藥紙盒包裝產品的設計、生產及銷售,併兼營酒類、食品彩盒和瓦楞紙箱業務;新通聯則主要從事紙包裝和竹木包裝產品的設計研發、生產製造。

然而依據Wind披露的數據,上述四家上市公司的毛利率在報告期間竟然全部低於美盈森。從行業均值來看,2016年、2017年、2018年及2019年前三季度,四家公司的毛利率均值分別為21.91%、19.74%、18.83%和17.53%,呈現出明顯下滑趨勢,且毛利率最高的2016年也僅為21.91%,而美盈森的毛利率不但大幅偏離行業均值,且變化趨勢也與行業發展情況不同。其中,2017年至2019年前三季度,其毛利率超出行業平均水平十幾個百分點。而在行業毛利率均值持續下滑的週期內,2017年和2019年前三季度的毛利率卻不降反增,出現了逆行業週期增長的現象。

新通聯在年報中解釋其2017年毛利率下降的原因時,曾表示,“2017 年包裝紙原材料價格上漲,導致產品毛利率下降”,“原材料價格上漲幅度高達60%以上”;環球印務也在年報中表示“白卡紙價格在2017年基礎上每噸上漲約30%,且外包裝紙箱受《關於禁止洋垃圾入境推進固體廢物進口管理制度改革實施方案》的影響,紙箱採購及紙箱成本受到很大的制約,紙箱的成本在2017年基礎上每噸上漲約60%”。然而就在行業內公司材料成本均大幅增長,毛利率不斷下降的2017年,美盈森竟然“風景這邊獨好”,毛利率增加了5.04個百分點,如此逆勢的表現,怎能不讓人對其毛利率的合理性產生懷疑呢?

鉅額勾稽差異難解

實際上,對於美盈森遠高於行業水平的毛利率是否合理這個問題,我們還可以結合其披露的採購數據來進行分析。畢竟,企業的採購情況與企業生產材料的領用息息相關,而領用材料數量的真實性直接影響着企業毛利率的高低。

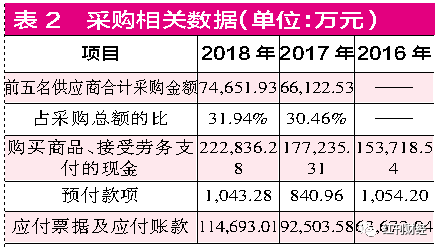

以其毛利率增速最高的2017年為例,當年美盈森向前五名供應商合計採購金額為6.61億元,佔當年採購總額的比例為30.46%,由此可知當年其採購總額為21.71億元。按道理,既然有如此規模的採購,理論上應該有相同規模的現金支出或經營性負債。

據現金流量表數據顯示,2017年美盈森反映經營性現金支出情況的“購買商品、接受勞務支付的現金”為17.72億元,而該項金額中,不但包含增值税項,還包含預付款項,因此需剔除這兩項因素的影響。2017年相關採購的增值税税率為17%,當年總計21.71億元採購總額所含增值税金額約為3.69億元,而當年預付賬款出現了200多萬元的減少,剔除增值税,考慮預付款項變化的影響後,當期經營性現金支出約為14.05億元。

而經營性負債方面,美盈森2017年期末的應付票據及應付賬款相比期初增加了2.88億元。也就是説,當年其當年經營性採購支出和經營性負債金額合計為16.93億元,比21.71億元的採購總額少了4.78億元,這就意味着,2017年美盈森有4.78億元的採購既沒有現金支出,也沒有形成經營性負債。

高達4.78億元的採購金額缺乏現金支出及經營性負債的支撐,那麼這部分採購到底是如何實現的呢?當然,在實際經營中,有些公司還會採用客户支付的承兑匯票背書給供應商進行採購,這部分採購不會體現為現金流和負債,那麼美盈森這4.78億元的鉅額採購,會不會是因票據背書而產生的呢?

從邏輯上講,如果該公司要存在如此鉅額的票據背書採購,則意味着其當年的收入與當年經營性現金流入及相關債權之間應該至少有相當規模的差額才可能實現,否則又哪裏來的承兑匯票供其背書呢?如此情況下,我們就來看看其收入與現金流及經營性債權之間的勾稽情況。

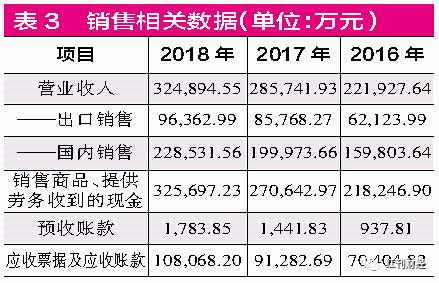

年報披露,2017年美盈森實現營業收入共計28.57億元,這意味當年其現金流入金額、形成的經營性債權金額,以及如果其存在票據背書,算上背書給供應商的金額合計應該與營業收入相當,那麼實際情況又如何呢?

2017年反映經營性行進流入情況的“銷售商品、提供勞務收到的現金”為27.06億元,該金額不但包含增值税——銷項税金額,還包含預收款項,因此剔除這兩部分因素影響。當年28.57億元的營業收入中,有8.58億元的出口銷售,這部分無須繳納增值税,其產品國內銷售增值税税率為17%,因此,該公司當年增值税——銷項税金額約為3.4億元,而預收款項當年增加了504萬元,扣除這兩項後,當年的經營性現金流入約為23.97億元。

而經營性債權方面,2017年應收票據、應收賬款及應收賬款壞賬準備的期末金額相比期初增加了2.22億元,即當年其經營性現金流入及形成的經營性債權合計為26.19億元,而該金額相比當年28.57億元的營業收入僅少了2.38億元。也就是説,即使該公司存在票據背書轉讓的情況,那麼當年其背書採購總額也不應該超過2.38億元,然而正如我們上文所分析,美盈森2017年卻存在4.78億元缺乏現金流即經營性負債支撐的採購,即使扣除這2.38億元,依然有2.4億元的的差額是無法解釋的。那麼,其當年形成的無現金流和經營性債權支撐的2.38億元營業收入到底是票據背書產生,還是公司虛增收入所致?對此,是需要公司予以合理解釋的。

實際上,除了2017年外,美盈森2018年採購也是存在異常的,經保守核算(全年按照調整後的16%的增值税税率核算),其當年採購總額相比經營性現金流入及經營性負債多出2.63億元,如果説這部分採購為承兑匯票背書採購所致,理論上,當年營業收入與經營性現金流入及經營性債權之間有相當金額的差異出現,而實際上,經核算2018年美盈森營業收入相比經營性現金流入及經營性債權多出1.74億元,前後仍然有將近9000萬元的差額。

連續兩年共計有數億元採購缺乏相關財務數據的支撐,其所披露財務數據的真實性就很讓人懷疑了,進而也讓人懷疑其遠超同行業水平的毛利率也很可能是不真實的。

(本文已刊發於12月7日的《紅週刊》)

More Content