編者按:三隻松鼠能走多寬,能走多遠?

12年章燎原創立三隻松鼠品牌,通過OEM+電商模式,7年時間就實現銷售額70億,穩坐休閒零食電商的霸主寶座。自今年7月12日正式登陸創業板以來,其股價較發行價已上漲285%。

三隻松鼠從市場需求出發,通過打造供應鏈平台的核心競爭力,不斷滿足消費者對產品和服務的需求。公司以OEM/ODM方式實現輕資產運營,對產品原料供應、加工、分裝及倉儲配送進行精細化管理,逐步形成供應鏈管理的競爭優勢。

伴隨着消費升級、零食行業電商渠道滲透加快,休閒零食細分品類百花齊放,行業格局初步形成,以三隻松鼠、良品鋪子、百草味為代表的電商龍頭有望進一步沉澱品牌,提升市佔率。

我們認為,在零食賽道上,三隻松鼠的供應鏈、品牌核心競爭力初具雛形,長遠看具有較高的投資價值。

1公司概況

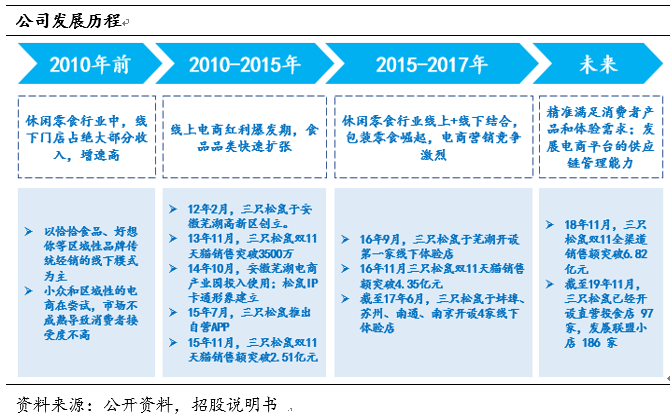

1.1發展歷程:電商時代快速崛起

公司是以休閒食品為核心的領先品牌電商,於2012年2月在安徽省蕪湖高新區創立。公司依託產業鏈上游OEM和ODM的輕資產模式,通過和廠商合作方式,縮短供應鏈環節,實現品類快速擴張。產品組合包括堅果、乾果、果乾、花茶及零食等多個主要休閒食品品類。15年後開始佈局O2O模式,線上線下資源互相結合。公司銷售網絡覆蓋天貓商城、京東、自營手機APP等互聯網平台以及團購、線下體驗店等多元化渠道。公司目前核心品牌“三隻松鼠”在消費者羣體中已享有較高知名度,以“松鼠小酷”、“松鼠小美”、“松鼠小賤”三個松鼠形象為主的品牌人格化戰略也取得了良好反響。

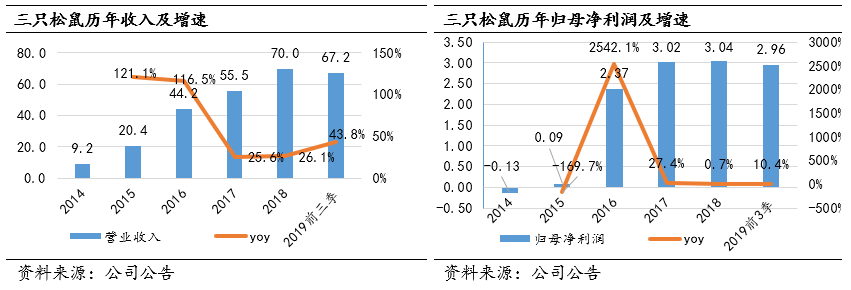

公司營業收入從2014年的9.24億成長為2018年的70.01億(CAGR為66.7%),歸母淨利潤從2015年的897.39萬成長為2018年的3.04億,連續7年獲得“雙11”天貓食品銷售額第一名、累計銷售堅果零食產品超過200億元

1.2商業模式:打造休閒食品電商平台

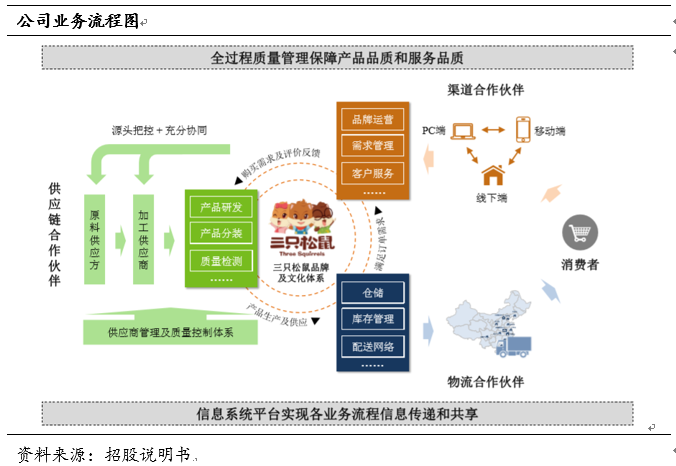

公司主要從事自有品牌休閒食品的研發、檢測、分裝及銷售,以在線渠道為核心,面向個人消費者及企業等團購客户進行自有品牌休閒食品的銷售,通過產品研發及採購生產、消費者下單及銷售、倉儲及配送三個階段連接起上游供應商、下游客户以及物流服務商、銷售平台等各類合作伙伴。在整個業務流程中,公司通過全過程質量管理體系保障產品品質和服務品質,並藉助信息系統平台推動整個業務流程的信息流通和高效運營。

2管理層與治理

2.1企業使命和價值觀

三隻松鼠的使命是“讓天下主人爽起來”,通過產品及服務創新強化“造貨+造體驗”的核心能力,通過“風味”、“鮮味”和“趣味”構建起獨特的“松鼠味”,形成產品獨特競爭力。三隻送松鼠希望通過建立高效的休閒食品平台,以數字化推動食品產業進步,以IP化促進品牌多元發展。三隻松鼠的發展願景是成為一家百年企業,進入世界500強,服務全球絕大多數家庭。

公司的核心價值觀是:1)產品和服務超越主人預期;2)真實;3)創新;4)只做第一。

2.2戰略制定能力

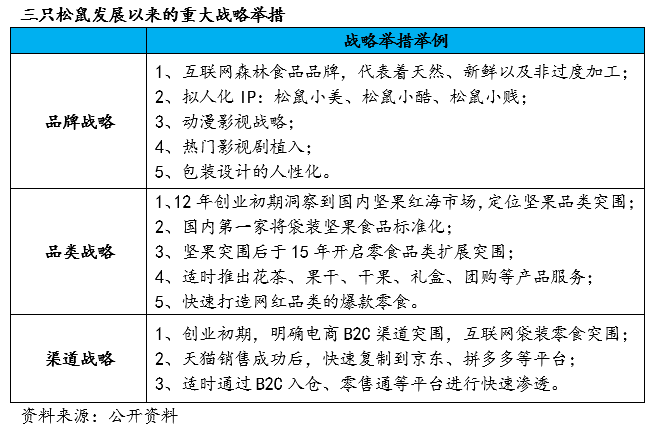

公司管理層各階段戰略制定能力傑出,對休閒食品市場洞察敏鋭。創業初期,快速找準互聯網堅果銷售電商定位,從藍海中開拓出一片天地,品牌人氣積累後,快速進行零食、乾果、果乾、花茶等品類的擴張,轉型綜合零食電商。

2.3業務執行能力

公司管理層具備創業精神,執行能力強,對經營戰略執行、突發事件的應對迅速。團隊擴充迅速,業務發展提速,相應人員快速補充;管理快而狠,如某供貨商給採購員發了1元錢微信紅包,就被勒令暫停供貨2個月,又如,零食品類戰略實施後就迅速推出多款爆品;銷售方案快速執行,如,三隻松鼠上線的第65天,在天貓堅果類目銷售躍居第1名,自2014年起連續五年位列天貓商城“零食/堅果/特產”類目成交額第一名。;線下渠道佈局迅速,自2016年以來,3年實現80家直營體驗店和120餘家松鼠聯盟店開業;突發事件處快速解決,12年雙11發生首次松鼠發貨危機,全員參與發貨克服危機,執行賠付政策,累計賠付81萬元。

2.4團隊穩定性

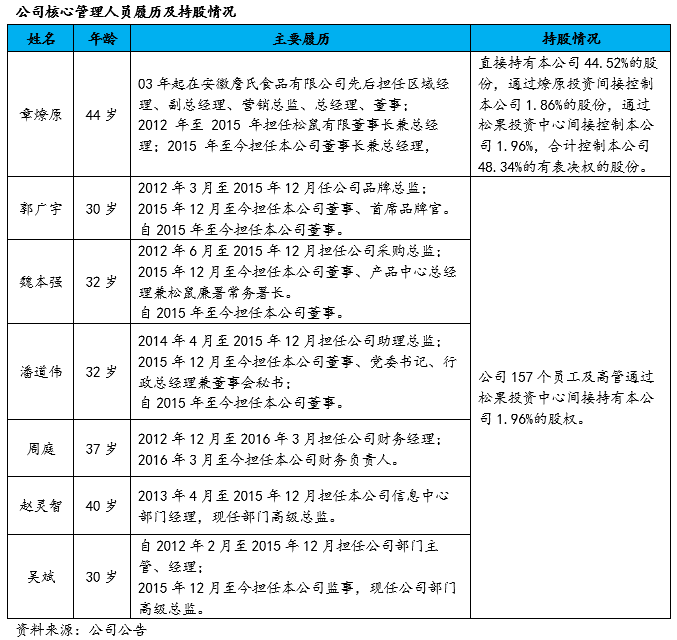

高管團隊年輕,穩定。公司創始/實際控制人章燎原(44歲),合計持有本公司48.34%有表決權的股份。創始人草根出身,很小就有創業夢想,早期幾次創業失敗後,從03年起在安徽詹氏食品有限公司先後擔任區域經理、副總經理、營銷總監、總經理、董事,憑藉自己10多年在食品行業積累的人脈經驗,於2012年2月創立三隻松鼠。其餘核心管理人員大多有食品行業從業經驗,自公司創業以來一直保持穩定。

共同創業者及核心高管的持股偏低,股權激勵不足。公司157個員工及高管通過鬆果投資中心間接持有本公司1.96%的股權。

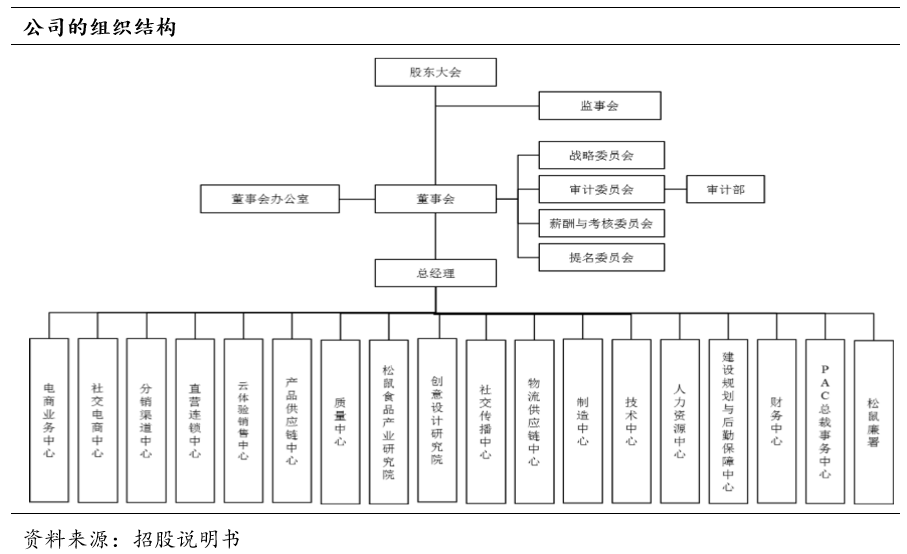

公司組織架構扁平,文化獨特。組織方面,章燎原任總經理,公司18個重要部門直接對其進行彙報,管理非常扁平。文化方面,章燎原認為只有員工信任企業,雙方建立關係平等,員工才會發自內心地服務好主人。為了建立平等、活躍的文化,企業內部推行“花名”;為了更好服務顧客,對顧客則一律稱呼為“主人”。為了讓員工快樂,松鼠設有吃喝玩樂的辦公區,每週六下午有自由開放的活動,舉辦廚藝大賽、扮小丑、賣萌等活動,給員工“家”文化。公司對員工充分放權和信任,積極解決公司員工關注的突出問題,提高員工的工作積極性。

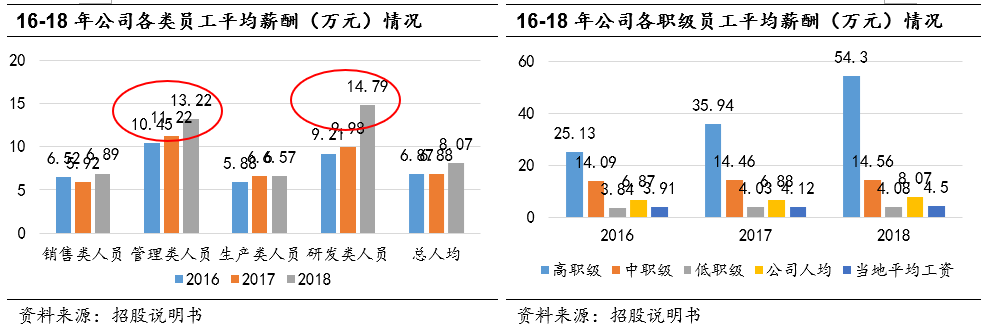

公司員工年輕化,管理、研發人員薪酬待遇好,公司整體薪酬領先當地水平。18年,三隻松鼠整體人均薪酬為8.07萬元,而同期當地城鎮私營企業平均薪酬只有4.5萬元,大幅領先50%以上。從員工類型看,公司管理類、研發類人員平均薪酬漲幅最快,主要受公司業務擴張,引進優秀的技術、管理人才措施影響。截至2018年12月31日,不考慮客服、生產、物流、後勤等勞動力密集部門,公司本科及以上學歷人員佔比超過67%,員工平均年齡約24.2歲。

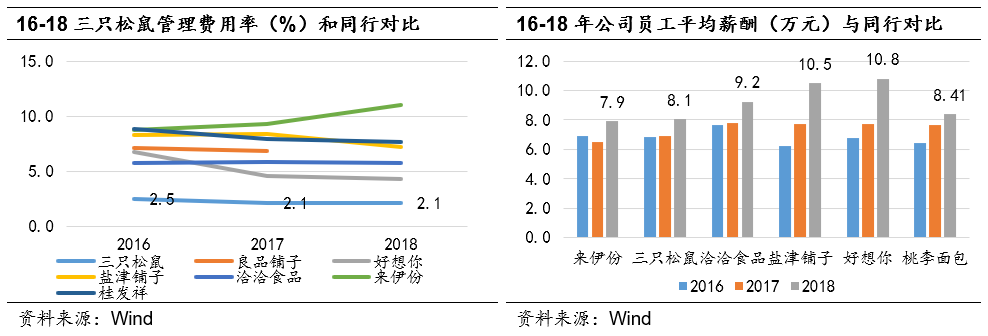

公司目前薪酬待遇仍位於行業下游水平。16-18年,管理費率從2.5%下降到2.1%,18年公司平均薪酬為8.1萬元,低於同行。

3行業分析

3.1零食市場增量明顯,競爭分化加劇

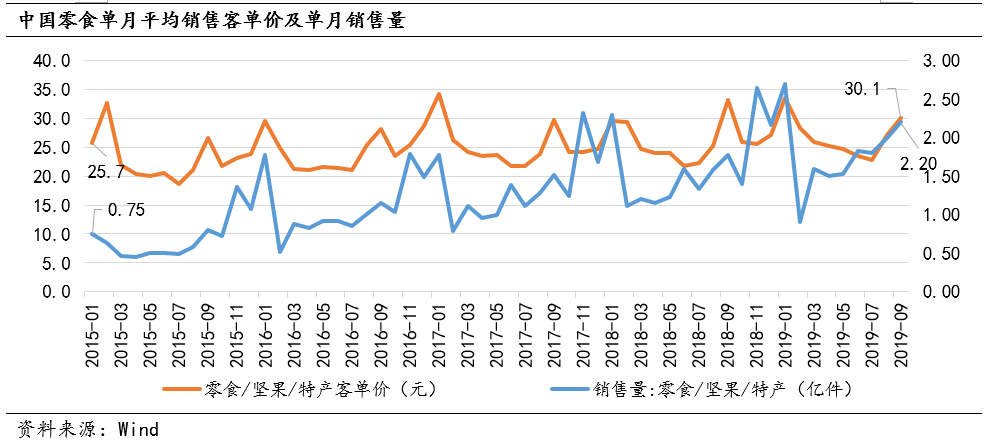

零食市場“加量”快於“加價”。中國零食/堅果單月平均銷售客單價從15年1月25.7元上升至19年9月的30.1,期間漲幅19.9%;而同期銷量從0.75上升為2.20億件,期間漲幅193.3%。我國零食銷量增長主要受益於電商渠道的快速滲透及居民收入的快速提升,休閒食品在滿足消費者娛樂和休閒需要的同時,正在成為“一日三餐”中的第四餐。

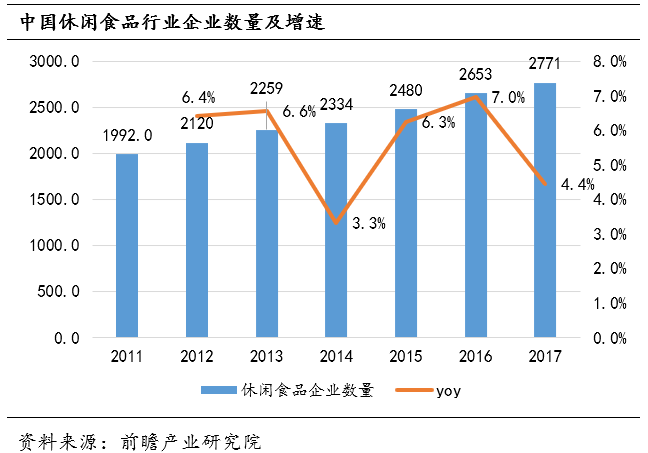

休閒食品行業競爭分化加劇。從數量上看,我國休閒食品行業的企業數量在穩步抬升,從11年的1992家上升為17年的2771家,CAGR為5.7%,但行業數量同比增速在17年開始下滑至4.4%。

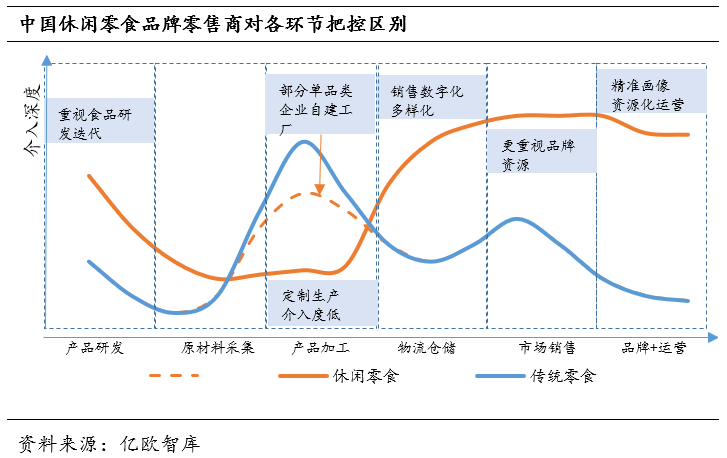

零食產業鏈分化明顯。傳統企業多為重資產模式運營,從研發、原材料採購、產品加工到最後倉儲、經銷、銷售,整個運營流程均參與進來。這種模式對生產場所、設備及人員投入較大,由於有固定的經銷渠道和產品覆蓋區域,產品銷售較為穩定,傳統零食企業一般對研發、原材料的採集及品牌運營、市場銷售介入度較低。

近年的新興休閒零食品牌依靠電商渠道快速崛起,主要得益與其ODM、OEM輕資產模式。休閒零食品牌更注重對零食產業鏈的全流程把控,積極發揮品牌平台的優勢。休閒零食品牌對產品研發、原材料採購介入較深,形成自己的產品競爭力,利用代加工模式進行快速生產,減少企業的設備、廠房投入,實現產品的快速上市。面向消費者端,休閒零食品牌對品牌資源、資源化運營進行了大量的投入,將品牌和優勢產品快速觸達用户,縮短了經銷等產業鏈路。

3.2消費渠道在轉變,消費人羣年輕化

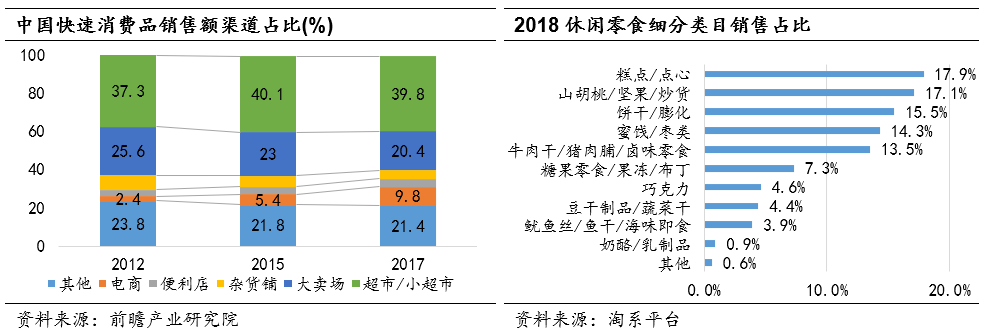

從渠道上看,隨着我國消費升級,居民快速消費品的銷售渠道電商化明顯。12年快速消費品的電商渠道銷售額佔比僅為2.4%,而5年後快速上升為9.8%,CAGR為32.%,而同期超市、大賣場等傳統渠道的銷售佔比開始逐漸萎縮。電商渠道滲透的加快主要得益於我國移動互聯網的快速發展,網絡購物比傳統渠道購物更為方便、快捷。

從休閒零食細分品類上看,品類非常豐富,無獨大類目。TOP3品類佔比在15%-17%之間,區別不大。我國居民對糕點、堅果炒貨、餅乾、蜜餞、肉乾等零食較為喜愛,主要由於我國的食品行業在這些品類上起步最早,目前發展也較為成熟。我們認為休閒零食擁有廣闊的消費市場,這裏面的品類還有進一步細分的空間。

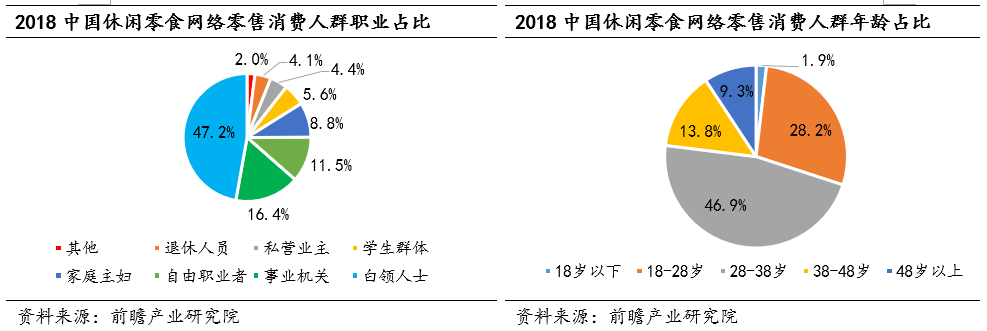

我國消費零食的人羣結構較為穩定。根據前瞻產業研究院18年數據,目前我國網絡零食消費人羣中,白領人士、事業機關、自由職業者的佔比已經超過70%;從年齡上看,18-38歲無疑是主力人羣,佔比高達80%以上。我們認為,未來休閒零食品牌將在年輕人羣,白領人羣等主力消費人羣上展開激烈的品牌競爭,零食包裝、口味、服務體驗等將成為品牌角力的決定性因素。

3.3堅果炒貨行業賽道寬廣

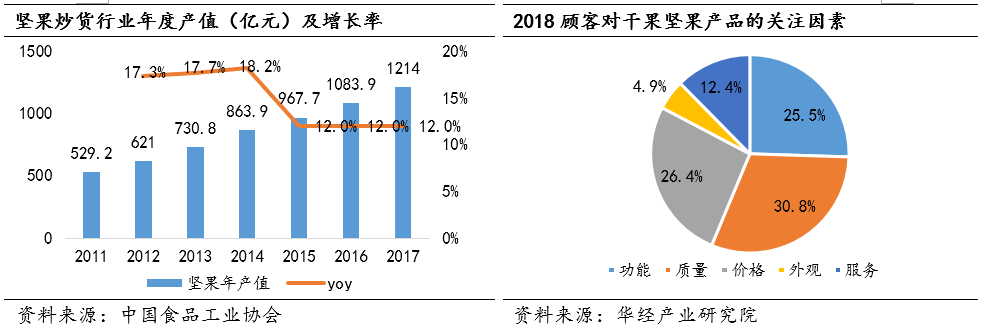

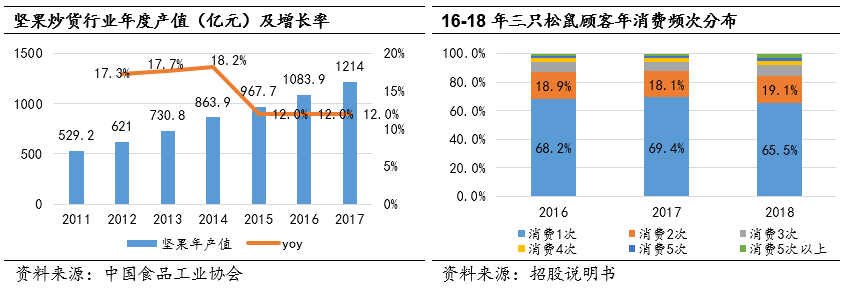

堅果行業增速快,產值大。2017年,堅果炒貨行業的產值已達1214億元,近6年CAGR為14.8%。據淘係數據顯示,堅果炒貨線上銷售份額已從2013年的2%增長至2018年的12.5%,成為休閒零食行業增長的新引擎。堅果炒貨產品由於是非即時消費品,生產包裝也易於標準化和加工,也便於倉儲物流配速。我們認為,隨着我國物流運輸的快速發展,堅果行業產值未來仍將保持較高增速發展,隨着電商渠道的快速滲透,線上品牌的競爭也將更為多元化。

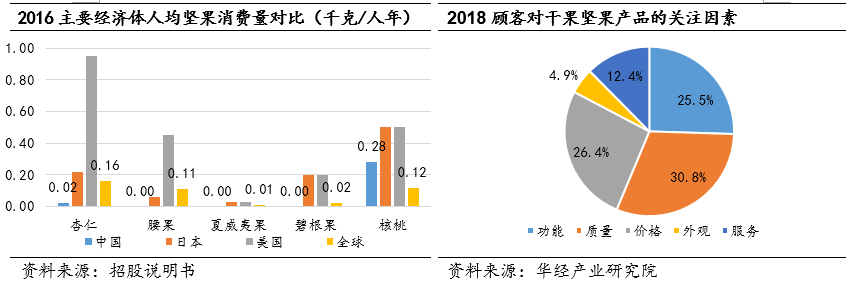

堅果是休閒零食的健康代名詞。據華經產業研究院2018數據,消費者對堅果產品的關注因素TOP3分別為質量、功能、價格。《2018中國堅果消費趨勢白皮書》指出,中產階級中產階級家庭在快消品類的花銷增長率達到了12.7%,而他們在堅果品類的花費突出,比一般家庭高出10.7%,他們更加關注堅果產品的營養價值,因其具有抗衰老、美容養顏的效果。

4公司分析

4.1零食是新增長引擎,堅果份額仍舊領先

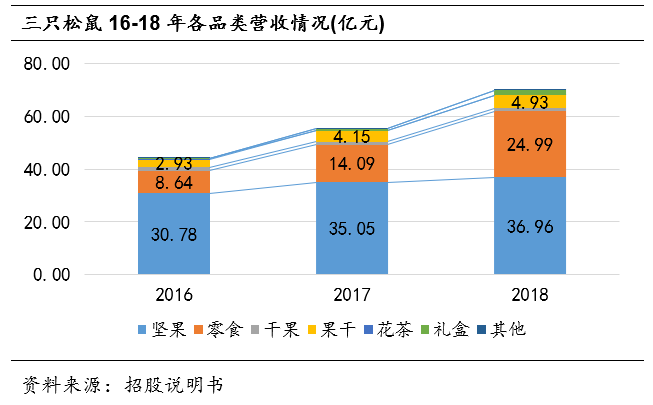

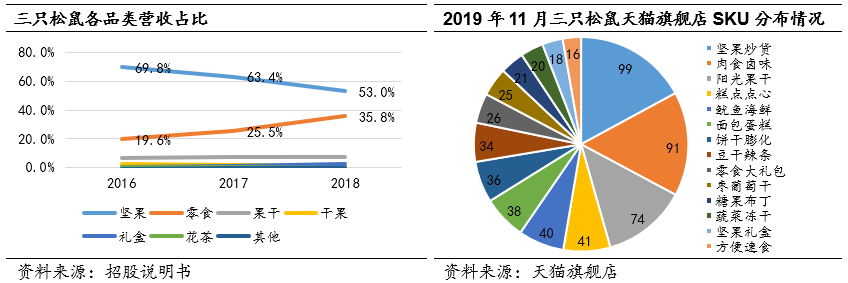

堅果、零食兩大品類貢獻了主要營收。18年,三隻松鼠堅果、零食的營收為36.96億、24.99億元,分別佔營收的52.8%、35.7%。從增速來看,零食增速迅猛,三隻松鼠16、18年營收為44.23億、77.01億,CAGR為32.0%,零食營收同期CAGR70.0%,堅果營收CAGR9.6%。零食品類維持高增速的原因是公司加大零食產品的研發,利用OEM/ODM迅速將產品推出市場,憑藉以前堅果品類積累的消費品牌形象,零食在線上電商渠道實現了快速突圍。我們認為,公司未來在零食的細分品類上仍大有作為,通過前端研發和精準的品牌營銷,市場份額將進一步擴大。

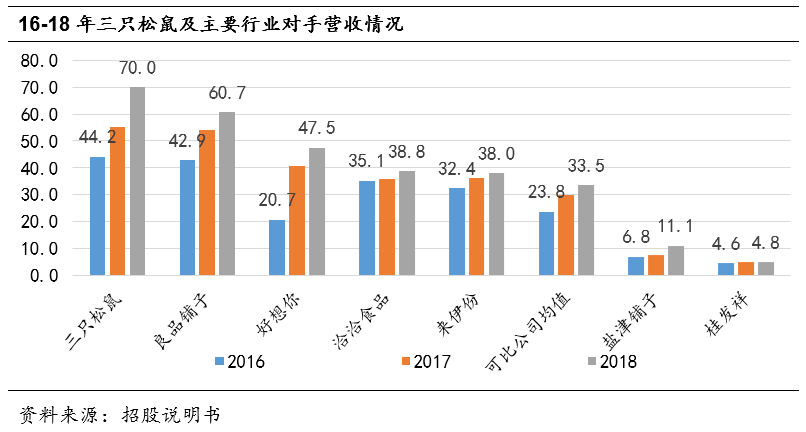

三隻松鼠營收大幅領先對手。從16-18年的市場份額來看,三隻松鼠的營收始終位於行業第一的地位,營收CAGR為32.0%,領先良品鋪子同期的19.0%,落後於好想你同期的51.5%(18年其電商渠道銷售額同比增長23.06%),主要由於“好想你”16年收購電商零食品牌“百草味”進行快速擴張,17年並表所致。零食市場,行業TOP3龍頭增速迅猛,尾部品牌整體增速乏力,主要由於頭部品牌通過電商渠道的快速滲透已經形成一定的品牌心智。

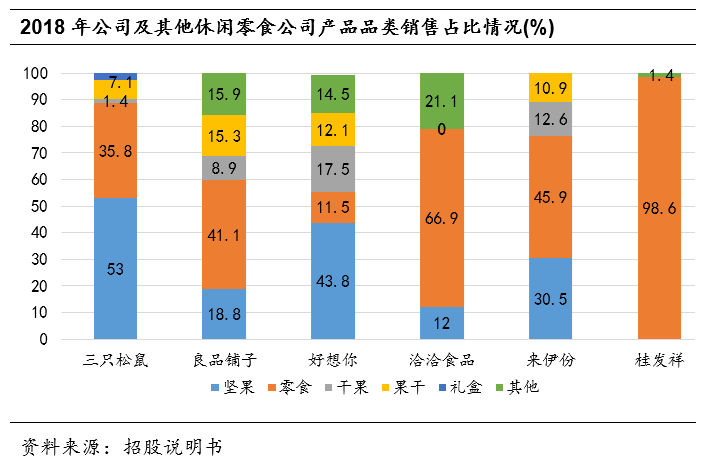

頭部品牌聚焦堅果+零食。從品類上看,頭部品牌大多聚焦堅果和零食兩大品類,三隻松鼠、良品鋪子、好想你、洽洽、來伊份的佔比均超50%,尾部品類營收貢獻收入不大。從產品品類的均衡角度來看,良品鋪子、好想你的乾果、果乾貢獻的營收較為均衡。頭部品牌聚焦堅果和零食,主要因為堅果、零食消費需求大,堅果需求增速快,零食細分品類豐富,賽道廣闊。

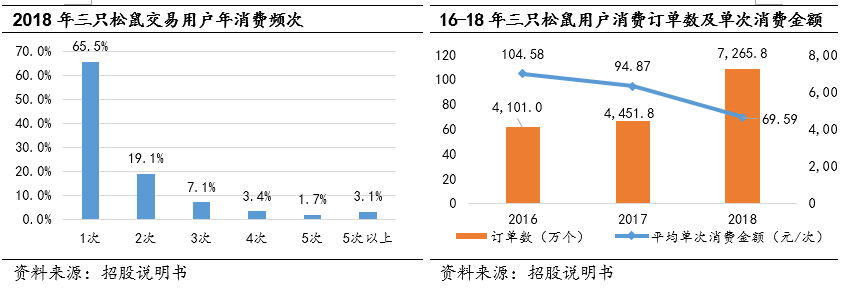

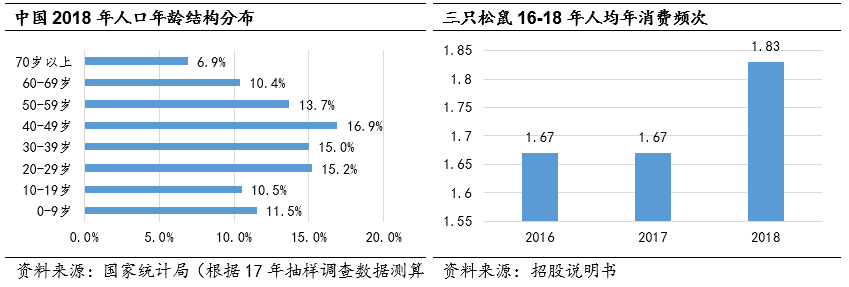

三隻松鼠通過零食的擴張吸引較多的新流量,同時用户消費更加高頻。以天貓商城為例,2018年獨立訪客數超過4.08億,2016-2018年的CAGR超過14%。用户的平均消費金額從16年的104.58元下降到18年的69.59元,訂單數上升則從4101萬個上升到7265.8萬個,主要由於零食產品銷售佔比從16年的19.60%提高至2018年的35.80%,零食產品單價低進而拉低消費金額。同時,由於公司於2018年着力打造如麪包等新爆款產品,進行了較多的單品包郵促銷,使得每訂單金額亦所有下降。由於品類擴充、營銷活動效果明顯,公司的人均年消費頻次也由1.67次上升為1.83次。

公司近年的發展已經形成一批忠實的顧客。從18年消費頻次來看,用户年消費頻次大於2的佔比達到34.46%,這意味着三隻松鼠已經形成一小部分忠實粉絲。

4.2線上渠道領先,逐步發力線下

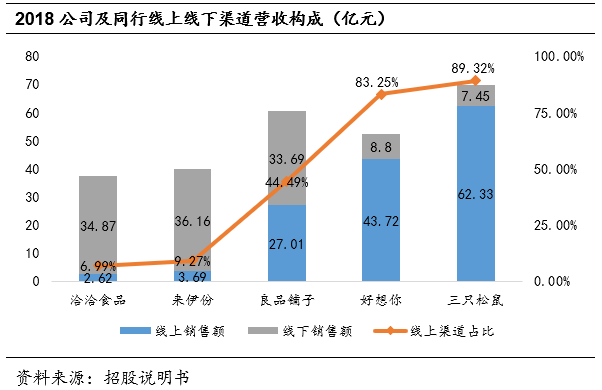

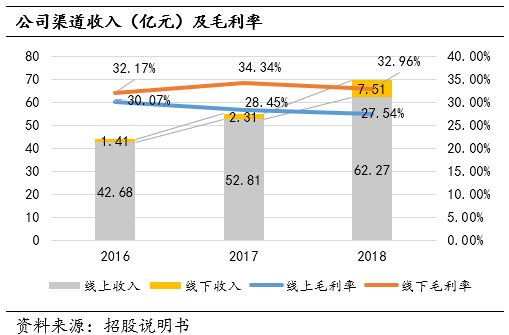

三隻松鼠是線上渠道絕對王者。以18年數據為例,公司線上渠道營收62.33億元,遠遠領先,行業主要對手好想你為43.72億元,良品鋪子為27.01億元。在營收佔比上,三隻松鼠的線上渠道佔比達到了89.32%,為同行最高。在線下營收方面,三隻松鼠僅有7.45億,為頭部行業對手中最低,主要是因為目前線下開店數量不足,缺少其他傳統滲透渠道。

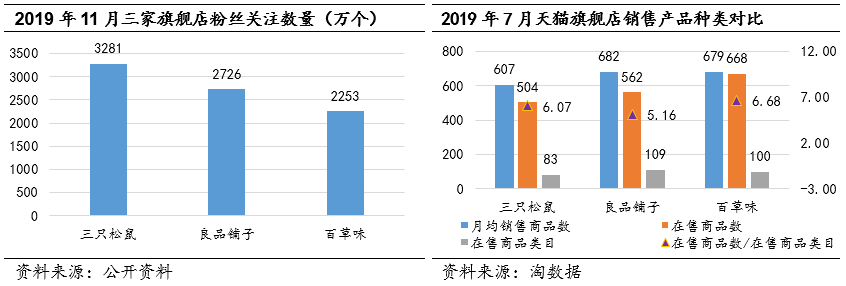

從天貓B2C渠道看,截至2019年11月,三隻松鼠旗艦店粉絲數量達到3281萬,領先良品鋪子、百草味。從銷售產品種類看,據19年7月數據,三隻松鼠的產品數及目錄類目均低於行業競對,從類目豐富度上看,三隻松鼠也低於百草味。

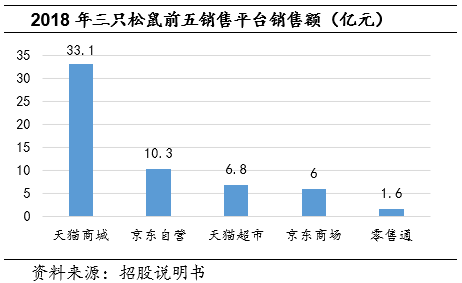

三隻松鼠電商渠道依賴嚴重。公司的線上渠道主要集中在天貓商城的B2C業務和京東自營的B2C入倉業務。2018公司與平台合作的B2C模式與入倉模式收入之和佔主營業務收入比重分別為95.46%,銷售模式較單一,渠道集中度較高。

發力線下渠道。在19年上半年,三隻松鼠線下投食店營業收入達2.14億元,較上期增長91.16%,淨利潤較去年同期增長72.09%。線下投食店以品牌和體驗為目的,目前投食店全國覆蓋18個省份,包括北上廣深等一二線城市共計在56個城市(含未開業);同時,公司積極拓展聯盟店業務發力銷售。截至19年9月,公司已經開設120餘家聯盟店,84家投食店。

線下佈局需要以物流中樞為基礎,同步建設聯盟工廠,嵌入質量檢測體系,區域內投食店及松鼠聯盟小店將最大程度共享區域物流中心配送網絡,最終實現生產端、物流端供應鏈最高協同效應。線下佈局將需要投入較大的資本投入,完善後有望整體提高公司的毛利水平。

4.3加快完善供應鏈建設

OEM/ODM模式,打造休閒食品平台。公司不直接參與生產,其核心競爭能力是產品研發及品牌體驗。公司通過對消費端的敏鋭洞察,確立商品,通過口感、口味的研發形成獨特產品,鏈接原材料供應商、加工廠等平台資源實現產品對市場的快速匹配。

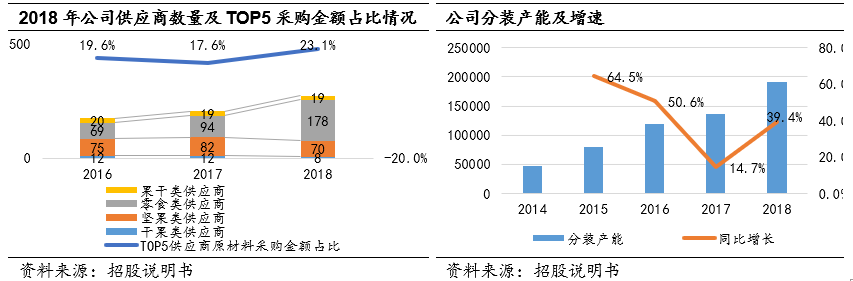

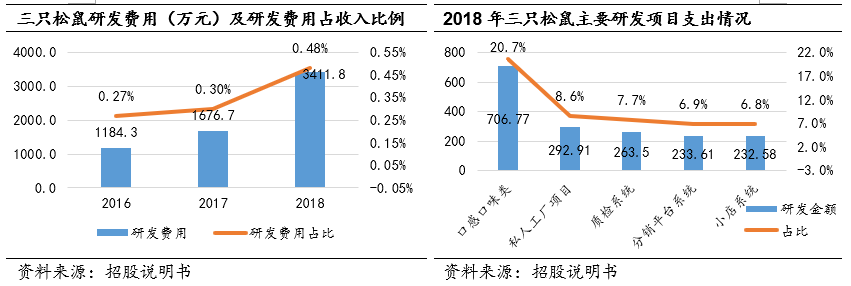

研發快,投入逐年加大,形成產品及服務的核心優勢。公司研發費率從16年的0.27%提升至0.48%,同期良品鋪子和好想你均下滑。截至2018年12月31日,公司專職從事上述工作的研發人員數量為223人,涉及產品開發及產品工藝研究、品牌設計、產品包裝、周邊產品的研發設計等。松鼠內部從商品洞察到上新只要40天,其中包括新品試驗、包裝、篩選生產廠家、淘寶網頁製作、推廣促銷玩法、第一波用户數據迴流。在上新籌備過程中,公司產品研發部門直接入駐對方工廠,指導改良和研發、質檢人員審廠,同時,包裝印刷人員等入駐公司展開包裝合作。

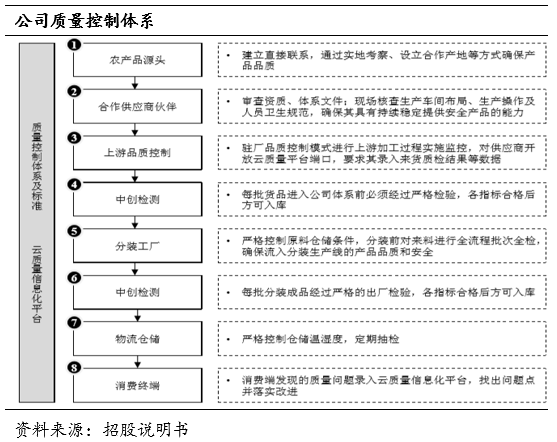

逐步形成平台管理的核心競爭力——供應商管理、分裝及倉儲配送。供應商管理方面,公司基於自主開發的運營管理信息系統進行訂單處理,通過更精確的銷售預測將預估訂單與上游供應商採購相結合,提升採購效率,同時,通過供應商開發管理流程體系,將供應商納入雲質量信息化平台(完善升級中),實現採購流程可追溯。分裝及倉儲配送方面,公司堅持對倉儲環節自主把控,逐步提升分裝產能,對原材料、半成品及成品倉儲實施更精細化的管理;配送方面,截至2018年末,公司已在蕪湖、天津、成都等地通過自有或租賃方式設有9個配送中心或城市倉,在廣州、武漢、鄭州等地通過與第三方倉配服務商合作建立16個合作倉,並通過公司的物流合作伙伴,實現了全國市場覆蓋。

4.4打造獨特品牌IP

開設線下體驗店,玩轉線下營銷。公司於多個城市開設線下體驗店、加盟店,突出品牌和產品體驗,建立消費者和“三隻松鼠”品牌的零距離互動。截至19年9月5日,公司已開設84家直營店,120餘家松鼠小店。除投食店以外,公司於2017年正式動工建設更大型的線下體驗場所—松鼠小鎮,打造吃、喝、玩、樂、買、住的消費閉環。

影視廣告植入,加大線上曝光。公司在線上引流方面投入了精力和成本,在《歡樂頌》、《好先生》、《小丈夫》等當紅電視劇中都進行了廣告植入,將三隻松鼠的IP形象觸達到更多的消費者。

開啟品牌動漫化戰略。公司通過動畫、繪本、周邊等多元化渠道塑造品牌內涵,2014年,公司成立子公司松鼠萌工廠動漫文化有限公司,目前,松鼠萌工場動漫文化有限公司已經推出了《奮鬥吧!松鼠小賤》、《松樹劇場系列》、《萌賤三國》、《賤客刺秦》等多部以三隻松鼠為動漫形象、賣萌耍賤為主要風格的動漫作品,並在2018年推出同名動畫片《三隻松鼠》,更進一步加深了消費者對三隻松鼠IP的印象。

消費體驗“品牌個性化”。在線上客户過程中,三隻松鼠將傳統的“您好,歡迎光臨!”轉變為“主人,你回來啦!”,將“謝謝光臨!”轉變為“你吃爽了嗎,再買點唄!”,將傳統意義上消費者與商家之間的銷售關係轉變為主人與寵物的關係,親近又不失趣味,增加消費者愉悦感。“萌營銷”策略貫穿了三隻松鼠的服務始終,使消費者在消費過程中獲得輕鬆愉悦的體驗,同時加深公司與消費者的聯繫紐帶。

包裝年輕有活力,體貼細緻。公司的包裝設計特點鮮明,生動有活力,以三隻松鼠為不同系列產品的代言人,打造具有統一風格的各式外包裝,讓年輕消費者倍感喜愛。同時,公司從消費者需求和體驗出發,在包裹裏放置垃圾袋、開果器、鑰匙扣、紙巾、卡片等等細緻的小器具,解決消費者不方便開果殼、垃圾無處回收的問題,給消費者提供極致的服務,讓食用過程更加舒心,增加消費者回頭率。

5財務分析

5.1盈利能力

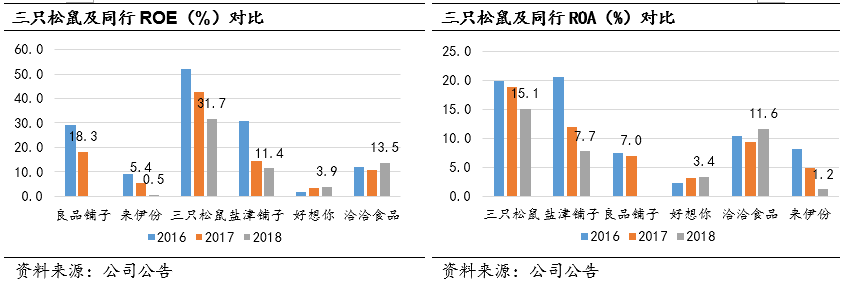

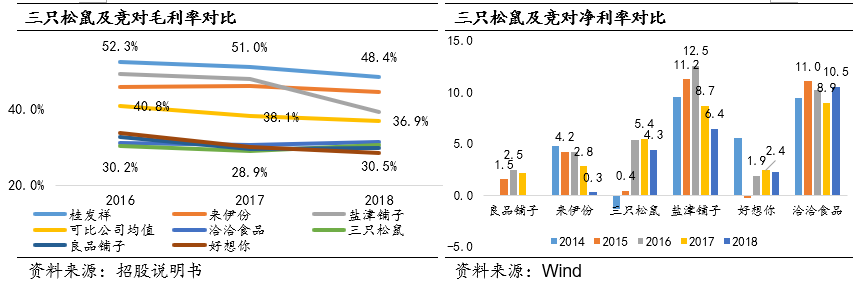

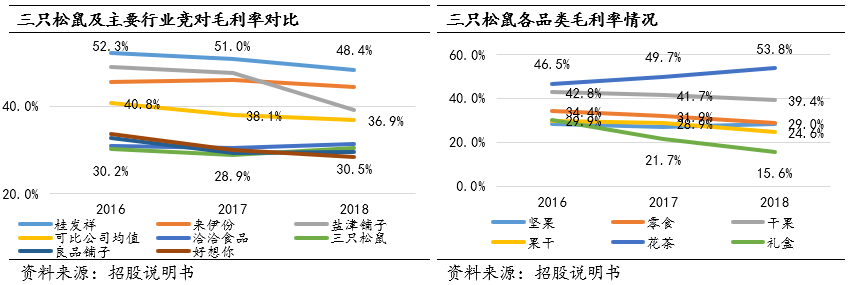

ROA及ROA維持行業領先水平。18年公司ROE31.7%,ROA15.1%公司的淨利率水平維持行業中游,但得益於公司的不斷打造各種營銷活動,加快存貨週轉,促進銷售,18年總資產週轉率達到2.7次,而同期好想你、良品鋪子、鹽津鋪子分別為0.93次、1.95次(17年數據)、1.04次。

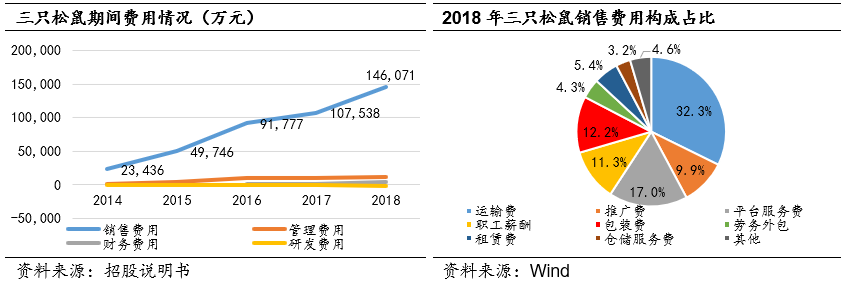

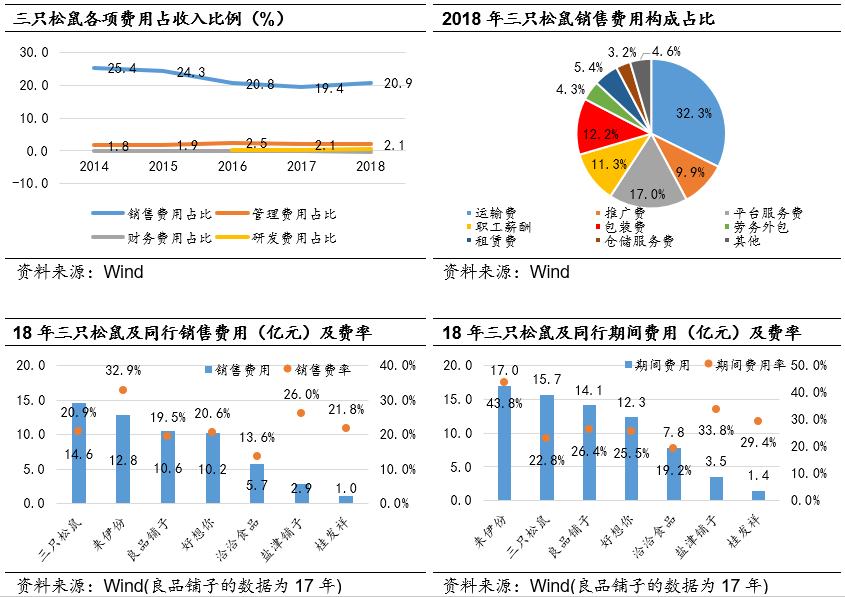

營收快速增長,淨利潤增速下滑,毛利率處於下游水平,淨利率處於中游水平。伴隨堅果、零食的放量,公司營收快速增長。2017、2018年,由於公司入倉模式佔比提升,給予電商平台較大折扣,公司毛利率有所回落。公司淨利率近兩年有所下滑,主要由於銷售增長,導致銷售費用中的運輸費、推廣費用大幅增長,相比主要競對良品鋪子、好想你而言,淨利率仍較高。

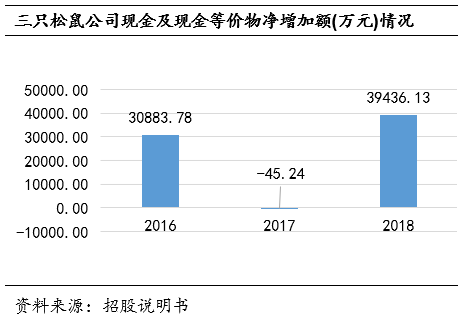

2016年,公司現金及現金等價物淨增加額的主要來源為公司通過借款及引入投資者帶來現金淨流入;2017年,公司持續投資興建廠房,並償還銀行借款及分配股利,導致投資活動及籌資活動現金流出較大;2018年,公司購買生產用地及進行配套工程建設,導致投資活動的現金流出較大,但隨着整體經營規模擴大,經營活動產生的現金流量為公司提供了充沛的資金。

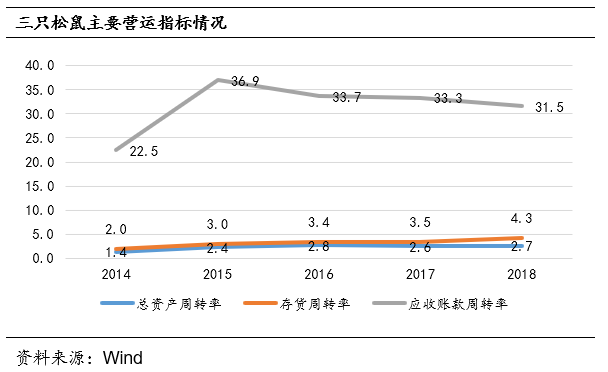

5.2營運能力

營運狀況穩定。存貨週轉穩步提升,主要原因為產能不斷提升緩解了旺季的備貨壓力同時公司品牌具有行業競爭力,產品銷路好,同時公司倉儲環節的自主把控,對原材料、半成品及成品倉儲實施更精細化的管理。近年公司應收賬款週轉率很高,主要由於電商渠道結算較快,近年應收賬款及總資產週轉率略有下降,是因為銷售旺季導致應收賬款餘額、總資產餘額較高,從而導致該時點計算的期初和期末應收賬款、總資產均處於全年中的高位。

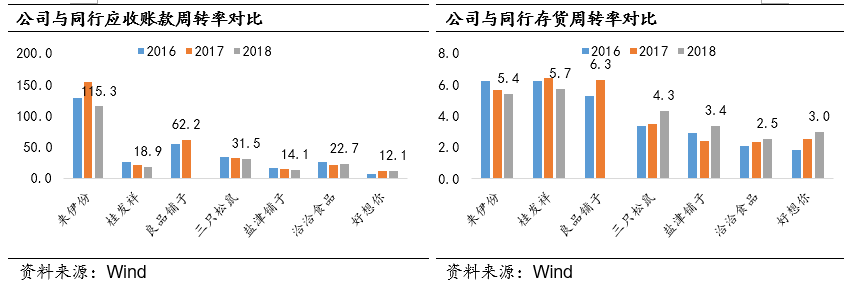

應收賬款週轉率、存貨週轉率處於行業中游水平。傳統線下經銷為主的零食銷售商,如洽洽食品、桂發祥、好想你等應收賬款週轉率均較低,主要由經銷模式商品流轉慢、賬款結算慢所致。而主要經營自營門店的來伊份、良品鋪子的應收賬款週轉則較快,主要因為該模式下應收賬款餘額很低;三隻松鼠存貨週轉率位於行業中游水平,主要因為公司銷售旺季集中在第一、四季度,年末過高的存貨平均餘額拉高了存貨週轉,實際週轉率一般較高。傳統線下經銷渠道的食品企業存貨週轉較慢,而線下自營門店模式的食品企業存貨週轉一般較快。

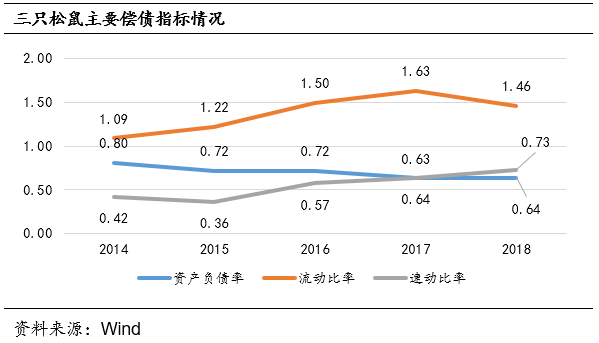

5.3償債能力

債務結構逐漸改善,償債能力處於行業水平下游。公司資產負債率從14年的80%下降到了18年的64%,主要原因是公司發展壯大,不斷盈利,總資產相對快速增長。公司流動比率、速動比率快速增加是因為主要原因為公司滾存利潤的增加提升了經營性資產。18年流動比率下降主要是由於旺季備貨產生的應付賬款、應付票據增加所致。

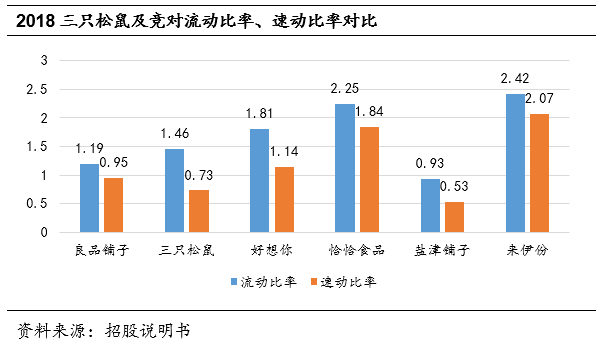

流動比率和速動比率相比同行偏低,主要原因是公司所銷售產品的明顯季節性,和期末存貨較大。同行業上市公司成功進行上市融資,貨幣資金儲備較多,導致同行業上市公司流動比率和速動比率有較大增長。另外,參考可比公司中和公司最類似的良品鋪子和好想你數據,公司的短期償債能力較為合理。

6發展前景

6.1產品增量邏輯:行業增速快、市場集中度提升、拓展品類推出爆款

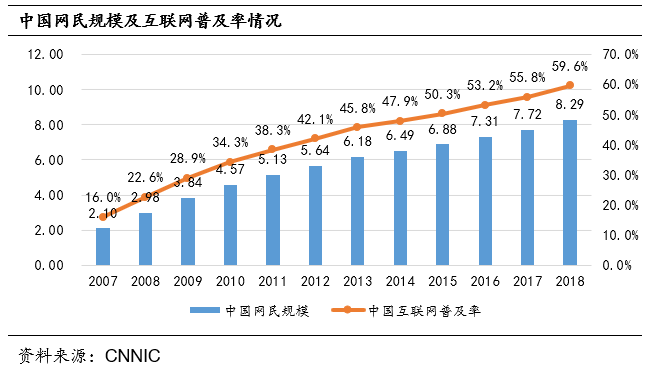

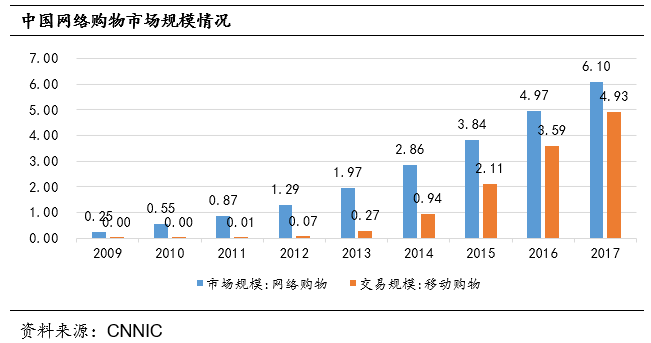

網購市場規模抬升,助推電商零食銷售。根據CNNIC數據,網民規模和互聯網普及率持續提升。截至2018年12月31日,我國網民數量規模已達8.29億人,較2017年末增長7.4%,互聯網普及率達到59.6%,仍有進一步提升的空間。手機網購用户數量從2013年的1.44億迅速增長至2018年的5.92億(複合增速32.7%),預期未來增長仍將繼續,移動購物的便捷對互聯網零售行業產生了深遠的影響。龐大的用户基礎為網絡購物等網絡消費的高速增長提供了強勁動力。

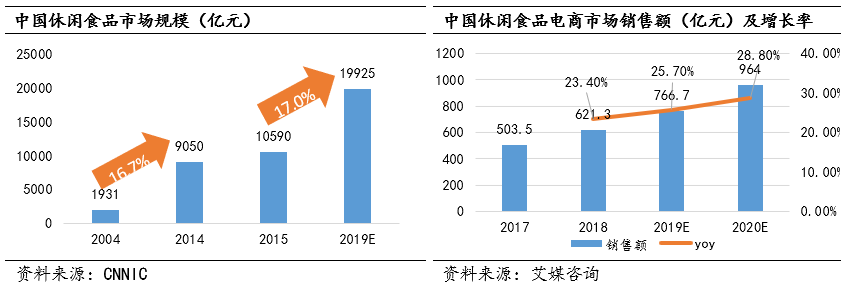

國民休閒零售消費快速增長,電商渠道滲透加快。根據中國食品工業協會的統計數據,我國休閒食品行業年產值由2004年的1,931.38億元增長至2014年的9,050.18億元,年均複合增長率達到16.7%,且預計2015-2019年仍將保持高速增長。休閒食品電商渠道銷售仍在快車道上,根據艾媒諮詢數據,休閒食品電商市場銷售額預計19、20年仍維持在25%以上增速。

休閒零食網絡消費人羣基數龐大,目前人均年消費頻次偏低。根據前瞻產業研究院的18年數據,我國休閒零食網絡消費主力人羣是18-48歲,佔比高達88.8%以上,據國家統計局數據測算,18年末我國總人口數量13.95億,其中19-49歲人數為6.75億人,佔比47.1%。據三隻松鼠數據,其18年人均消費頻次僅為1.83,仍有上升空間。

堅果消費增速快,人均消費量,消費頻次偏低。11年、17年堅果炒貨行業年度產值分別為529.2億元、1214億元,CAGR為14.8%。從16年堅果消費量上看,除傳統堅果中核桃,我國杏仁、腰果等其他堅果消費量仍舊遠低於世界平均水平。我國和全球主要經濟體的差距仍然很大,有很大的上升空間。從消費頻次上看,根據三隻松鼠銷售數據,16-18年消費2次以上的顧客佔比分別為31.8%、34.5%,人均消費頻次有望提升。

堅果消費,人們更關注健康屬性。據18年華經產業研究院數據,消費者對堅果功能、質量的關注度非常高,爆款堅果需兼具價廉物美的屬性。隨着我國國民經濟發展和居民消費水平的提高,休閒食品已成為人們日常食品消費中的重要組成部分,消費模式逐漸從生存型向享受型轉變,消費者對休閒食品的需求也從過去純粹追求口感逐步向多元化方向發展。

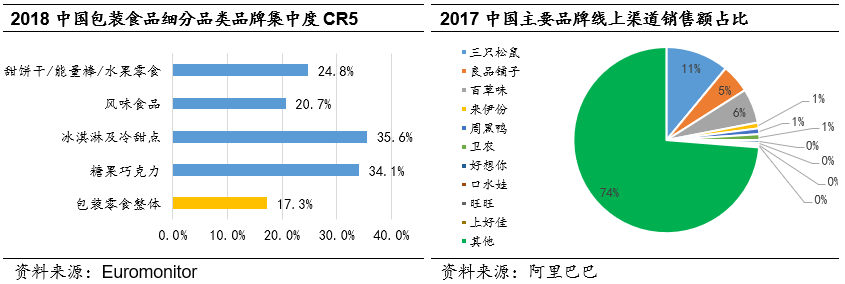

休閒食品行業集中度偏低,頭部品牌有進一步提升空間。18年,中國包裝食品整體品牌集中度CR5僅為17.3%,四大細分品類的品牌CR5集中度均低於36%。17年,我國主要品牌線上渠道的銷售額前三為三隻松鼠、百草味、良品鋪子,其銷售額佔比分別為11%、6%、5%,CR3集中度不足24%。

重視產品研發,持續加大研發投入。公司16年、18年研發費用為1184萬、3410萬,研發費用佔營收的比例從0.27%進一步提升到0.48%。18年公司在南京設立專門的研發子公司,研發費用大量用於新食品的口感、口味研究、食品安全研究。

通過新產品研發,快速打造爆款新品。15-18年期間公司實行了零食品類擴張策略,推出多款爆款零食,零食品類迅速崛起,零食品類的營收佔比從16年的19.6%提升到35.8%,研發投入轉化效果顯著。同期,公司還推出了果乾、乾果、禮盒、花茶等其他品類的產品,迅速成長為綜合類的零食電商企業。截至19年11月,公司天貓旗艦店已有14大類目,共計579個SKU,當季新品49個。公司的研發投入的持續加大,休閒零食產品更新迭代迅速,產品的市佔率及競爭優勢將進一步提升。

6.2毛利率、淨利率有進一步提升空間

品類擴張、品牌沉澱後毛利有提升空間。公司16-18年毛利率為30.2%、28.9%、30.5%,整體毛利率處於行業下游水平,主要是在拓展零食、堅果品類時,促銷力度大所致。從品類上看,公司雖然堅果產品仍舊為公司主要收入來源,但零食、乾果等高毛利產品銷售收入佔比逐年提高,通過爆款引流,帶動高毛利產品增長有望提升整體毛利;從品牌角度看,公司在零食、堅果品類的市場地位逐漸牢固,待品牌心智成熟,形成更多忠實客户羣體後,公司的產品議價能力將得到一定提升,整體毛利有望改善。

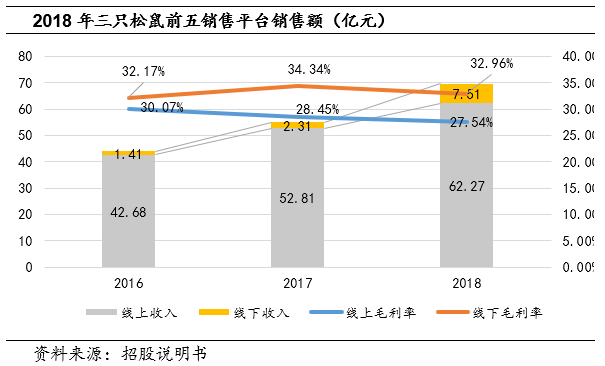

佈局線下渠道,線下營收佔比提升帶動整體毛利回升。公司16-18年線下渠道營收分別為1.41、2.31、7.51億元,2年CAGR131%,截至19年9月5日,公司已經佈局了84家直營店和120餘家松鼠小店,線下佈局逐步完善。16-18年,公司線下渠道毛利率高於線上渠道毛利率,18年線下渠道毛利率比線上渠道高5%,線下收入佔比提升將帶動公司整體毛利提升。截至2019年9月,公司直營店已有84家,聯盟店已超120家,以線下體驗為主的投食店覆蓋18個全國省份共計56個城市,包括北上廣深等一二線城市。

品牌競爭優勢形成後,銷售費用、管理費用有進一步下降空間,提升整理淨利水平。公司期間費率處於行業較低水平。公司近三年的期間費率穩定在23%上下,18年期間費率為22.8%,領先好想你的25.5%及良品鋪子的26.4%。具體看,公司銷售費用高於其他各項費用,費率穩定在20%以上,整體處於行業中游水平。由於近年來,品牌線上競爭激烈,因此運輸費、推廣費、平台服務費等銷售費用均有較大支出,同時隨着公司員工團隊的擴張,管理費率也有略微提升。隨着品牌心智成熟,公司的規模效應將進一步體現,推廣、平台服務費等銷售費用以及相關管理費用的佔比有望進一步降低,提升整理淨利率水平。

7風險因素

7.1原材料價格波動

公司所銷售休閒食品的原材料主要為各類農產品,而農產品易受自然條件、市場供求等因素影響從而導致價格存在一定的波動性。如果公司產品銷售價格的調整無法同步於原材料價格的波動,則可能會對公司的經營業績產生影響,尤其在原材料價格上漲的情況下,若公司繼續保持恆定的產品售價,則公司產品的毛利水平將會下降,從而對公司的經營業績產生不利影響。

7.2食品安全問題

公司業務模式主要是OEM/ODM,如對產業鏈中原料種植、生產加工和銷售流通等三大外置環節監督管理不到位,則容易發生食品安全質量問題,社會對食品安全問題較為敏感,因此容易對股價造成重大影響。

7.3市場競爭加劇

近年來,我國在線購物市場發展迅猛,市場規模迅速提升,但同時市場參與者數量也在不斷增加,休閒食品領域也湧現出越來越多的自有品牌或第三方品牌電商,而一些傳統休閒食品生產及線下零售企業也開始拓展互聯網銷售渠道,進一步提升了市場競爭的激烈程度。

8盈利預測與估值

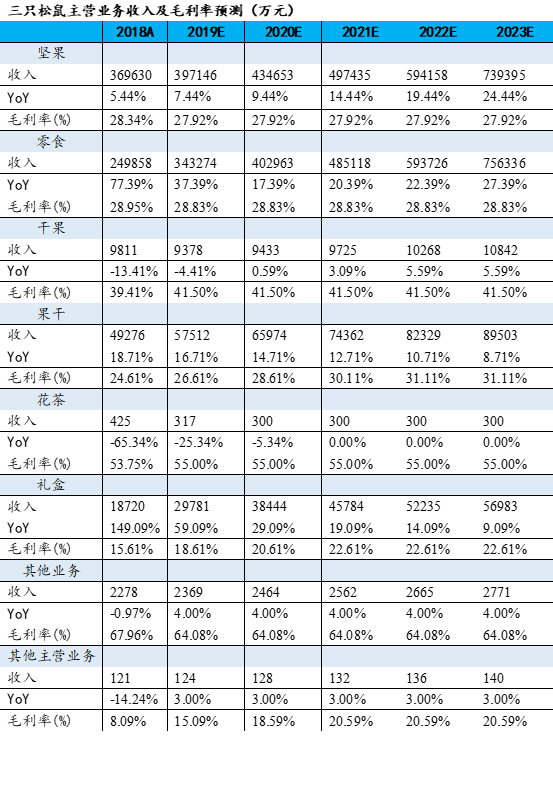

假設:堅果增速於2020年開始提升,零食、禮盒品類由於基數低將維持較高增速。測算得,2019/2020/2021/2022/2023年主營業務收入增速分別為19.97%/13.63%/16.88%/19.76%/23.99%,毛利率水平分別為28.1%/28.3%/28.5%/28.5%/28.5%。

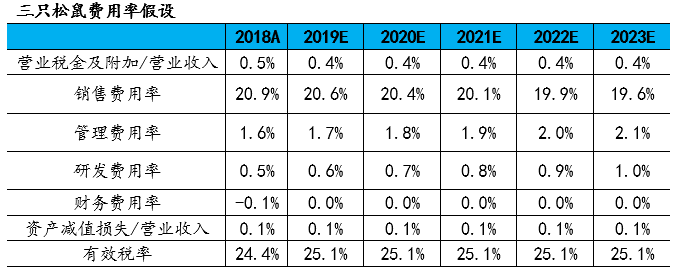

我們預計,未來5年三隻松鼠將加大研發投入,研發費率有所升高,形成頭部品牌價值後,平台服務費、促銷費用的下降促使其銷售費用率將有一定程度的下降。

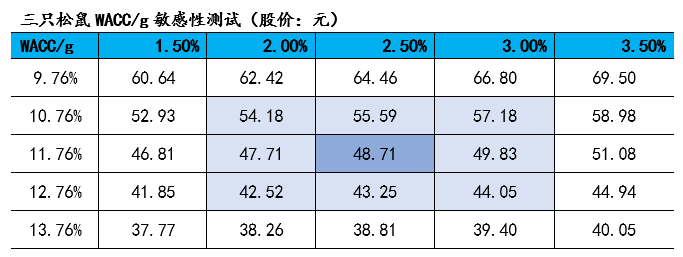

DCF估值假設:永續增長率為2.5%,無風險報酬率為3.0%,風險補償率為7%,則WACC為11.76%。根據敏感性分析得出估值區間為42.52–57.18元,對應2019年預測收益為46.6倍-62.6倍PE(詳細指標設置見《三隻松鼠財務估值模型》)。

根據目前股價,三隻松鼠市場價格相對其內在價值已經存在約16%的溢價。

More Content