作者:德圖資本

來源:德圖研究院

本文摘要:

在港交所上市不足10日的中國乳業巨頭企業飛鶴集團,尚未體驗夠成功IPO的喜悦,便遭到外資沽空機構GMT Research的狙擊。GMT Research本次做空報告中稱,與2018財年運營利潤率為26%、生產資產回報率為165%的同業公司相比,飛鶴的盈利情況不同尋常。

針對此份全憑猜測、未經過任何研究調查的做空報告,德圖資本發佈反做空報告給予迴應。

《GMT, 我們不是TOO GOOD TO BE TRUE》

——中國崛起的民族品牌要敢於向有色眼鏡説NO

香港德圖資本有限公司

境外資本不懂中國:

從澳優、安踏、波司登再到今天的飛鶴奶粉,境外沽空機構頻頻做空中國民族品牌,背後固然有中國民族企業信息披露不完善之過和中國特色模式不好用西方語境闡述清楚之難,但是細讀這些沽空報告不難發現,外資依賴和擅長的是拿不同口徑的統計數據和報表來找茬,一旦發現對不上就興奮的得出“造假”“説謊”的結論,而對於中國民族品牌高速增長這一事實,他們的指責居然是感覺“too good to be true”。

對此,德圖有三點看法:

(1)只看數據必然導致不理解:調查只依賴二級數據研究(secondary research)而不做初級數據研究(primary research)是極不專業的,用數據解釋數據是沒有意義的,只看報表就給出“投資者應該規避該股票”的建議是極不負責的,尤其是當外資機構在研究一個他們並非瞭解和熟知的國家的本土消費品品牌的時候;

(2)不深刻理解中國市場必然導致看不懂:中國的消費品市場是一個龐大的碎片化的複雜系統,中國的一二三四五線城市乃至農村,各個級別的消費品市場都是一個獨特的生態、消費者都有鮮明的消費習慣,只有本地人才能最成功的賣給本地人東西,這是消費品行業的本質導致的,也是伴隨着經濟增長民族品牌必然崛起的核心,而對中國市場的瞭解恰恰是外資品牌和境外資本缺乏的;

(3)看不懂就懷疑“造假”,居心令人懷疑。

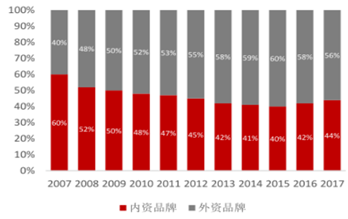

國外品牌不懂中國

——中國本土奶粉品牌市佔率逐年上升,搶佔外資奶粉品牌市場份額成為趨勢

(資料來源:招商證券)

飛鶴對下沉市場的長期深耕創造了本土品牌的第二條路

1、自下而上的線下活動推廣成功模式是飛鶴最大的競爭力

德圖認為,中國的消費品推廣模式從最初以來的重在強調廣告投放、品牌宣傳,再到互聯網背景下的所謂的“精準營銷”,都是向第三方流量端口和入口支付購買費用,這種模式下資本效用邊際會迅速遞減,這種方式在會計核算上面雖然被通常界定為可變成本,但是在商業實質角度上看,已經成為了每年必要的固定投入,且這種固定投入帶來新增邊際效應持續遞減,因此,找到新的可變成本邊際貢獻大於綜合固定成本才是消費品增長的根本。

不同於國外品牌主打北上廣的一線市場策略,飛鶴自2013年啟動下沉市場線下市場的推廣活動,在推廣期初,由於地域、文化、消費能力、品牌認知度等各方面條件都不成熟,並沒有對於飛鶴的銷售增長帶來實質性變化,但這種堅定和持續為飛鶴積累了大量的數據和經驗,並逐漸摸索出一條針對不同區域、不同文化、不同消費特點的線下營銷模式。自2016年起,飛鶴的線下推廣活動的效率首次超過了傳統廣告營銷投放,2017年6月,飛鶴同時在北京、天津、鄭州、南寧、武漢、西安等四十個城市的發力,當年就實現了銷售收入增長56.26%, 淨利潤增長185.66%, 2018年繼續保持高速增長,銷售收入增長55.48%,淨利潤增長93.26%,而同期的澳優和貝因美的增速都明顯低於飛鶴,且銷售費用增長率都高於當期收入增長率。

(數據來源:招股書 、公司年報)

在這種增長的背後,是飛鶴持續多年深耕線下渠道的結果,而不是簡單的營銷投放,因為飛鶴的線下活動方式是直接面向消費者終端,以最有效、最直接、最高效的方式繞過了傳統渠道的費用壁壘,打通了中國市場推廣的第二條路。從上圖可以看出,飛鶴線下活動開支的費用從2016年的2.33億增長到2018年的8.65億元,年複合增長率92.67%,廣告開支從2016年的4.88億到2018年的11.67億,年複合增長率54.64%,銷售收入增長從2016年的37.24億到2018年103.92億,年複合增長率67%,因此飛鶴線下活動的高效貢獻(線下銷售槓桿)是飛鶴超越其他競爭對手的核心壁壘。

(數據來源:招股書 、公司年報)

單從指標上看,飛鶴線下活動的費效比(線下費用比線下收入)已經下降,從最初的6.48%到2018年接近10%,但是這種高效的推廣模式仍舊帶來邊際貢獻,仍舊可以在相當長的一段時間跑贏其它競爭對手,其他對手實現趕超,除非找到第三條路或者能比飛鶴在第二條路做的更好。

2. 對於經銷商的管理模式是飛鶴優於外資奶粉品牌和國產奶粉品牌的另一大核心優勢

德圖認為,不同於一般意義的生產商和經銷商的銷售確認制,飛鶴團隊採用了銷售管理模式,即針對每個經銷商所屬區域的特點制定接地氣的線下營銷方式,對於價盤、數量精準的管理和把控,將行業內部潛規則的流貨和串貨實行零容忍,始終確保和經銷售能夠實現中間利益再分配。

(德圖團隊赴河南、山東、江蘇、武漢四大區域實地調研,以一個典型的四線城市為例,飛鶴要求經銷商舉辦不低於兩天一場頻次的線下推廣活動,具體分為三類:

A. 大型嘉年華活動

B. 中型線下活動

C. 室內小型迷你秀

基於縣級市規模大小,飛鶴會安排公司內部活動助理覆蓋所在的整個縣級市,並要求每月每個活動助理要負責活動不少於15場,同時確保銷售收入的費效比不高於10%。)

與之相比美贊臣、雀巢、惠氏等外資品牌,一直到17、18年才逐漸認識到下沉市場的重要意義和重要性,但卻苦於始終找不到和經銷商有效的合作模式;而國內品牌君樂寶、伊利、雅力士等,和經銷商都採用銷售確認制,不對經銷商的銷售模式、推廣方案、投放區域、費效提升做管理和把控,只是把經銷商作為自己確認收入的對象,而飛鶴卻聚集了上千個和自己品牌綁定的經銷商。

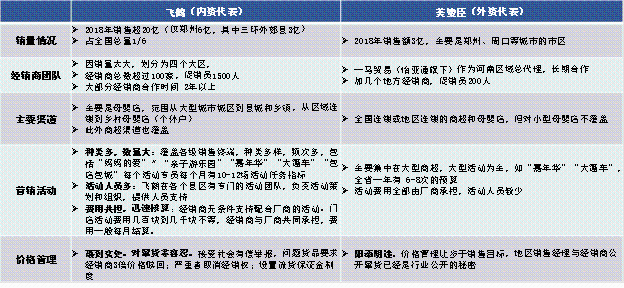

河南地區飛鶴、美贊臣兩家經銷商模式對比

縱觀外資品牌,利潔時(美贊臣)2019年三季度嬰兒配方和兒童營養(IFCN)業務收入同比下滑3%,中國區收入同比也出現了下滑;雀巢(NESN-CH,2018年中國地區收入佔比8.5%),中國市場表現平淡,2019年前三季度公司實現同比內生增長3.7%。德圖以飛鶴和惠氏為例,從產品結構、市場定位、渠道、戰略等方面對內資和外資品牌進行全方位對比。我們認為飛鶴的渠道體系構建起的強護城河模式,產品策略依然奏效,品牌建設卓有成效,能夠支撐企業在高基數之上仍能夠穩健增長。

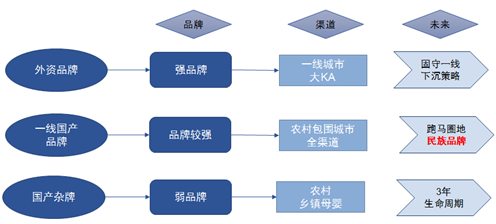

飛鶴、惠氏全方位對比

3、飛鶴上市後將採用更加精準有效地方式擴大在渠道上的優勢和壁壘

無論是蒙牛、伊利、澳優、貝因美、君樂寶,還是外資品牌美贊臣、惠氏、雀巢,組織構架都以事業部為單位經營,是利潤的考核單元。中國市場雖然潛力巨大,但是區域繁多、地方文化各不相同,區域品牌認知度和接受度差異巨大,線下活動的推廣方式會面臨諸多難題,而飛鶴是中國奶粉品牌最早深耕線下市場,在經營區域、經銷商數量、門店數量都是第一,這就像拼多多獨一無二的熟人銷售推薦渠道一樣,擁有廣大的buyer base和品牌渠道優勢。

德圖已經確認,2019年飛鶴開始在部分區域採用更為有效的包場模式,而品牌渠道優勢和客户基礎,給飛鶴2019年利潤率帶來大幅提升。

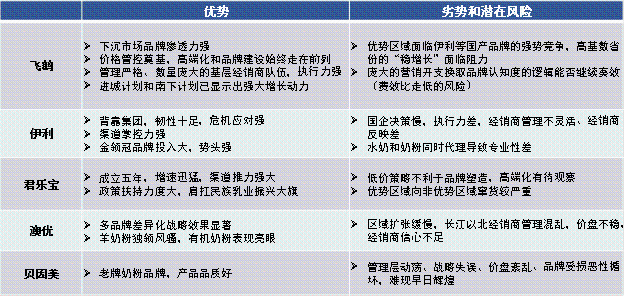

著名內資奶粉品牌對比

綜上所述,飛鶴持續的增長和盈利能力並不是簡單幾個財務數字的表述,而是多年精益求精渠道管理、品牌建設、區域和地域文化協同的必然結果

——GMT錯誤觀點1:飛鶴乳業高增長沒有依據;

——GMT錯誤觀點2:飛鶴品牌建設不如外資;

——GMT錯誤觀點3:飛鶴產品研發費用不足;

上述錯誤觀點以及其他更奇怪的觀點我們已經在內容正文中進行正面説明,在這裏不做過多分析。

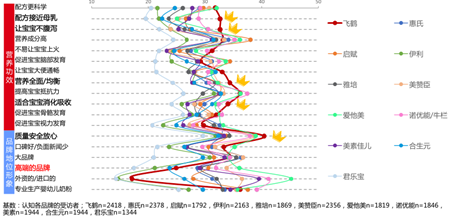

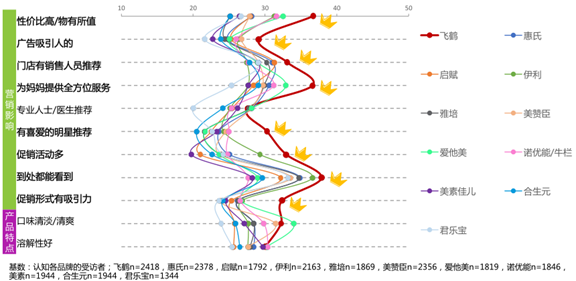

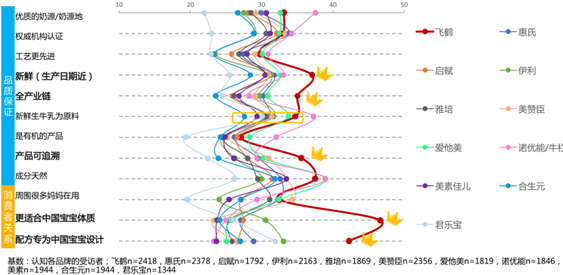

最後,再回到企業核心的品牌價值,著名消費品研究機構尼爾森通過營養功效、品牌地位形象、品質保證、消費者關係、營銷、產品特點六個維度深度剖析品牌力,並讓內資、外資各主要品牌的消費者為奶粉企業打分,飛鶴等國產品牌在大多數指標上已經超過外資。在消費者心目中,外資品牌的價值已經不是牢不可破的堡壘,民族奶粉品牌建設已經頗有成效。我們應該給予 民族品牌更多信心。

法律聲明

1.香港德圖資本有限公司是一家專注於香港二級市場的資產管理機構和金融服務企業,目前並未持有證券諮詢牌照,本資料不構成任何形式的建議,包括但不限於投資、税收、會計、法律上的建議。投資有風險,入市需謹慎。

2.所描述信息和資料的來源皆被本公司認為可靠,且本公司盡力嚴謹處理本説明書所載信息和資料,但本公司對其準確性、足夠性、完整性及其使用的適當性等不作任何擔保。

3.本資料的內容將定期更新或修正,相應信息僅供參考,最終關鍵信息以相關協議和法律文本為主。

More Content