作者:新浪財經

來源:新浪財經

2019年11月16日,仟源醫藥公告稱,公司聯合醴澤基金、張宇合計出資3.72億元設立SPV公司,SPV公司先以3.43億元受讓嘉逸醫藥49%股權,待股權轉讓完成後,SPV公司向嘉逸醫藥增資2857萬元,屆時SPV公司將持有嘉逸醫藥51%股權,實現對嘉逸醫藥的控股及並表。

關於該筆交易,有三點值得關注:一、公司溢價1257.17%收購資產,卻並無業績承諾;二、收購標的系研發企業,近兩年業績均處於虧損狀態,研發管線競爭力待觀察;三、公司自2016年限抗令以來扣非淨利潤已大幅下滑,多年來業績陷入困境,現金流並不強且業績也在虧損的條件下,公司卻出資1.56億並表虧損資產值得關注。

溢價超12倍收購卻無業績承諾

虧損標的研發管線競爭力待觀察

公司與醴澤基金、張宇簽署《關於投資江蘇嘉逸醫藥有限公司之合作協議》,共同投資(增資)特殊目的公司南通恆嘉藥業有限公司(SPV公司),註冊資本為3.72億元,其中公司以自有資金出資1.56億元,持股42%;醴澤基金出資1.08億元,持股29%;張宇出資1.08億元,持股29%。SPV公司為專項收購嘉逸醫藥股權的持股公司,不開展任何其他經營業務,非經協議各方一致同意,不得對外舉債和進行任何形式的擔保。

公司、SPV公司與JOY GLORY INVESTMENT LIMITED嘉逸投資有限公司(Hong Kong)(嘉逸投資)、黃樂羣先生、嘉逸醫藥共同簽署《股權轉讓協議》,SPV公司以3.43億元交易價格受讓嘉逸醫藥49%股權。待SPV公司受讓嘉逸醫藥49%股權辦理完成相應的工商變更登記及完成支付股權轉讓價款後,SPV公司向嘉逸醫藥增資2857萬元,增資完成後SPV公司將持有嘉逸醫藥51%股權。

股權轉讓協議中約定黃樂羣先生將通過二級市場增持仟源醫藥不超過5%的股份。

關於該筆交易,有三點值得關注:一、公司溢價1257.17%收購資產,卻並無業績承諾;二、收購標的系研發企業,近兩年業績均處於虧損狀態,研發管線競爭力待觀察;三、公司自2016年限抗令以來扣非淨利潤已大幅下滑,多年來業績陷入困境,此次出資自有資金1.56億並表虧損資產合理性也值得關注。

1.公司溢價1257.17%收購資產,卻並無業績承諾

本次交易評估選取收益法作為結論,在評估基準日2019年6月30日,仟源醫藥賬面所有者權益5160.37萬元,收益法評估後股東全部權益價值為7億元,評估增值6.49億元,評估增值率1257.17%。資產基礎法評估結果僅1.90億元,以收益法評估結果為基礎差異率達72.85%。

公司稱,由於被評估單位屬於製藥企業,收益法在評估過程中不僅考慮了被評估單位申報的賬內賬外資產,同時也考慮瞭如企業擁有的商譽、研發能力、銷售網絡、專利技術、人力資源等對獲利能力產生重大影響的因素,而這些因素未能在資產基礎法中予以體現,因此造成收益法的評估結果高於成本法的評估結果。

高溢價收購往往伴隨着高業績承諾,但是在公告中,公司並未披露相關的業績承諾信息。

2.收購標的系研發企業,近兩年業績均處於虧損狀態,研發管線競爭力待觀察

嘉逸醫藥由黃樂羣博士於2013年10月在江蘇省南通市創立,由嘉逸投資100%控股。公司專注於心血管、內循環等領域的高端仿製藥品研發,同時關注手術領域新藥的研究與開發,公司首批重磅產品為心血管、腎科領域的高端仿製藥。

標的在2018年、2019年上半年營收分別達981萬元、1049萬元,而研發費用分別高達3811萬元、1629萬元,管理費用分別為792萬元、546萬元,銷售費用分別為46萬元、188萬元,扣除高額費用後,標的在2018年、2019年上半年的淨利潤分別虧損4005萬元、1964萬元。

公告稱,仟源醫藥將標的公司定位於重大藥物在中國的首次開發和生產之高端仿製藥的生產研發企業,受讓方在成為標的公司的股東後,仟源醫藥將負責在市場銷售、財務、內部控制等各方面支持標的公司的發展。

嘉逸醫藥目前擁有14項發明專利或實用新型專利,30項藥品臨牀批件,並有鹽酸西那卡塞、利伐沙班、酒石酸伐尼克蘭、阿哌沙班、安立生坦等5個產品取得申報生產(一致性評價)受理,鹽酸西那卡塞和酒石酸伐尼克蘭被納入優先審評。

根據藥智網數據顯示,鹽酸西那卡塞目前僅hara Pharmaceutical Co.,Ltd.和協和發酵麒麟(中國)製藥有限公司生產,後者的藥品於2018年6月上市;利伐沙班片目前上市的藥品主要為Bayer AG生產的原研藥,而正大天晴的利伐沙班片仿製藥於今年8月2日獲批,目前還未上市;酒石酸伐尼克蘭片目前上市銷售的僅R-Pharm Germany GmbH的原研藥;阿哌沙班目前在售的僅Bristol-Myers Squibb Manufacturing Company的原研藥,但江蘇豪森藥業與正大天晴的阿哌沙班仿製藥已分別於今年1月和5月獲得批准,但還未上市;安立生坦目前在售的有PATHEON INC.的原研藥和江蘇豪森藥業的仿製藥,正大天晴的仿製藥也已於今年5月獲批,目前還未銷售。

嘉逸醫藥的仿製藥目前進展較快的幾個藥品進度不及正大天晴、江蘇豪森藥業等企業,公司陳述“在中國的首次開發和生產的仿製藥”似乎指的是酒石酸伐尼克蘭片,該藥品目前並無仿製藥在售。公司不僅需注意標的研發管線獲批投入市場的風險,且需考慮未來投入市場後的產品競爭力,尤其是與正大天晴、江蘇豪森藥業等企業的競爭。

3.賬上資金捉襟見肘卻收虧損標的

2019年第三季度末,貨幣資金為2.25億元,2019年前三季度經營性活動產生的現金流量金額僅3482.21萬元,而第三季度末的短期債務為1.36億元,扣除短期債務後的貨幣資金不足9000萬元,此次公司拿出自有資金1.56億元來收購,短期內對公司將增加一定的債務壓力。

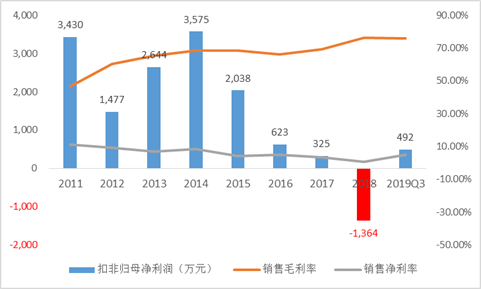

另一方面值得注意的是,自2016年“限抗令”推行以及不斷升級以來,公司擬通過不斷併購來應對政策的限制,但2016年公司扣非淨利潤大跌七成至623萬元以來,公司業績陷入困境,2017年扣非淨利潤減少近5成至325萬元,2018年扣非淨利潤甚至虧損1364萬元,2019年第三季度,扣非淨利潤虧損327萬元。

現金流並不強且業績也在虧損的條件下,公司卻出資1.56億並表虧損資產值得關注。

仟源醫藥的業績困境:

16年來低迷的扣非淨利

連續計提的商譽以及73%的費用率

仟源醫藥成立於2005年,於2011年上市,上市之初,公司主營抗感染藥為主的研發、生產和銷售,致力於提供解決細菌耐藥問題的抗感染綜合產品和方案,同時擁有呼吸系統藥、心腦血管藥、抗抑鬱藥和原料藥等藥品種類。

2016年,史上最嚴“限抗令”實施,自2016年7月1日起,除兒童醫院外,全省二級以上醫院全面停止門診患者靜脈輸注抗菌藥物。作為以抗感染藥物為主的製藥企業,公司經營面臨了巨大的壓力和風險,2016年,公司扣非淨利潤大跌七成,至僅623.32萬元。

為應對抗感染藥物市場發生的變化、化解行業政策風險、調整產品結構,公司自上市以來通過外延式併購擴大公司的業務線,2019年上半年,抗感染藥和泌尿系統藥營收佔比分別達62.52%、15.46%。2018年,公司抗感染藥佔比46.90%,泌尿系統藥佔比12.27%,其他業務包括兒童用藥、呼吸系統藥、醫藥原料及中間體、服務業、保健食品、抗抑鬱藥、心腦血管藥、商業等。

公司先後收購了海生力製藥60%股權、保靈集團100%股權、恩氏基因80%股權、四川仟源42.36%股權、武漢仟源51%股權等。一系列併購下來,子公司數量不斷增加,公司的商譽也不斷增加。

截至2019年第三季度末,公司商譽存1.65億元。2015年至2018年,公司均針對經營業績未達到預期效益的子公司計提了商譽減值準備。2018年,商譽減值4120萬元,導致公司在2018年扣非淨利實現首虧。醫藥和保健品行業競爭激烈,如果相關子公司未來年度經營業績未達到預期效益,仍面臨商譽減值的風險,從而對公司經營業績產生不利影響。

2019年前三季度,公司扣非淨利潤為492萬元,同比減少53.47%,其中第三季度扣非淨利潤虧損327萬元。

數據來源:iFinD數據整理繪製

除了多年來公司業績不振、商譽減值風險外,公司走高的毛利率和波動下滑的淨利率也值得關注。

上市初,公司毛利率僅46.73%,隨後一路上漲,至2019年前三季度,毛利率增長至75.91%,但是與高額的毛利率形成鮮明對比的是公司的淨利率,上市之初淨利率達11.37%,此後均小於10%,多年來波動中下滑,至2019年前三季度,淨利率僅5.04%。

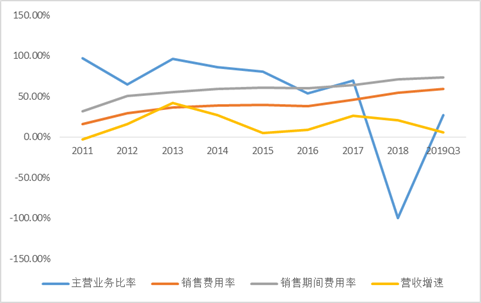

75.91%的毛利率和5.04%的淨利率背後是公司持續走高的費用率。從下圖可以看出,自2011年上市以來,公司的費用率不斷上漲,從2011年上市之初的31.55%已增長至2019年前三季度的73.12%,其中銷售費用率從15.70%也增長至59.33%。超七成的費用率和近六成的銷售費用率在同行業可比公司中均處於高位,在同花順申銀萬國統計的77家化學制劑企業中,期間費用率和銷售費用率的平均值分別為49.95%、35.36%,仟源醫藥分別排名第九位和第七位。

但公司的營收增速卻遠不及銷售費用率和費用率的增速,2019年前三季度,公司營收小幅增長5.81%至8.70億元。

此外,值得關注的是,2019年前三季度,公司的主營業務比率僅26.64%。主營業務盈利能力存疑。(Ajia/文)

數據來源:iFinD數據整理繪製

More Content