作者:鮑雁辛

來源:鮑大俠之建材

投資要點:

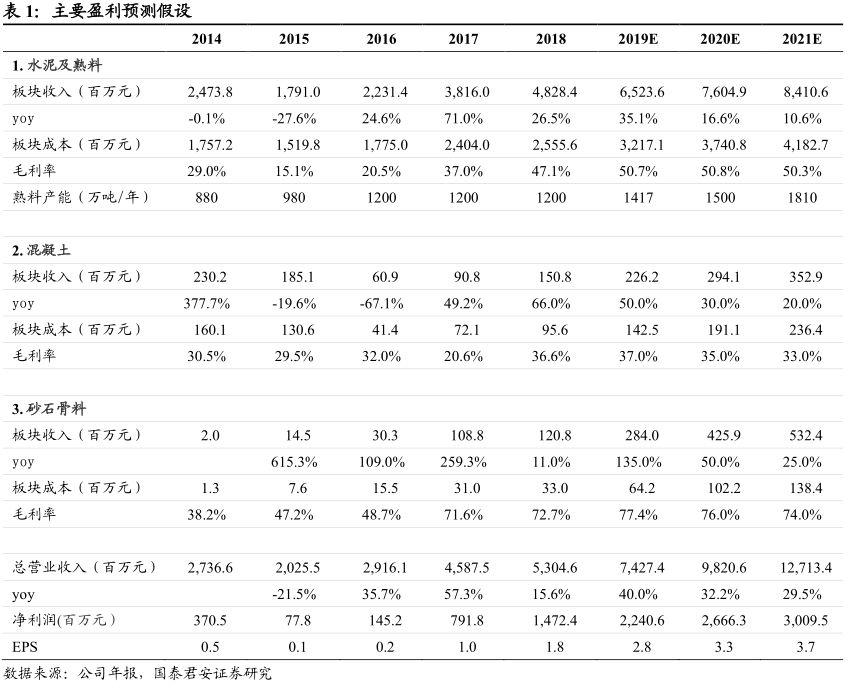

首次覆蓋給予“增持”評級。我們看好公司未來3年繼續聚焦水泥主業,延伸產業鏈,成長性有望超預期。我們預測2019-2021年EPS為 2.77、3.34、3.80元,參考可比公司2019年平均7.2倍PE估值,給予目標價19.94元,首次覆蓋給予“增持”評級。

水泥資源屬性凸顯,後工業化時代行業估值體系有望改變。我們觀察到2019年水泥行業經歷2個淡季均淡季不淡,而旺季供不應求,價格波動明顯收窄,資源屬性已經凸顯。我們認為華東在“大國大城”新型城鎮化戰略下,需求平台期可能超過市場預期;而供給側無新增產能,在環保限產錯峯停產常態化下,供給側有望持續收縮,供需格局的穩態化有助於企業高盈利水平維持,行業估值體系有望重塑。

紮根華東的“小海螺”。我們認為上峯水泥紮根華東,同時具備民營企業的高效率運作和國有企業規範運作,是公司獨特的競爭優勢;從近幾年公司各項盈利指標看,均處於業內前3,凸顯區域及公司民營主導混合所有制的管理優勢。

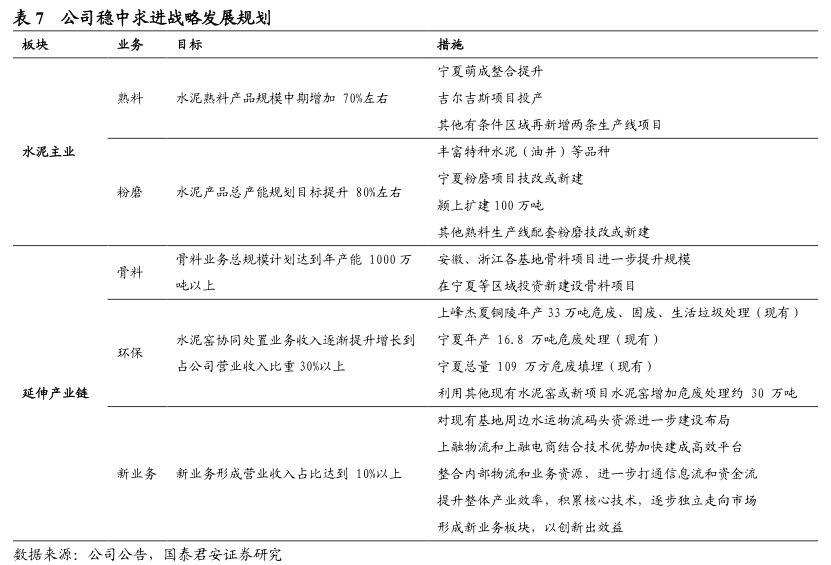

聚焦水泥主業,拓展產業鏈,水泥行業稀缺成長股。近期公司《穩中求進戰略發展規劃,2019-2021年》公佈,未來3年戰略聚焦主業,拓展產業鏈,有望成為水泥行業稀缺的成長性標的。《規劃》目標實現水泥熟料產能增幅70%左右,骨料產能從目前300萬噸上升至1000萬噸以上,環保業務力爭佔公司營收30%以上。

風險提示:房地產投資的大幅下滑、原材料成本上升風險。

1.投資要點

我們認為上峯水泥近期公佈未來3年發展規劃,有望成為水泥行業稀缺的“成長股”,首次覆蓋,給予“增持”評級。

水泥資源屬性凸顯,後工業化時代行業估值體系有望改變。我們觀察到2019年水泥行業經歷2個淡季均淡季不淡,而旺季供不應求,價格波動明顯收窄,資源屬性已經凸顯。我們認為華東在“大國大城”新型城鎮化戰略下,需求平台期可能超過市場預期;而供給側無新增產能,在環保限產錯峯停產常態化下,供給側有望持續收縮,供需格局的穩態化有助於企業高盈利水平維持,行業估值體系有望重塑。

紮根華東的“小海螺”。我們認為上峯水泥紮根華東,同時具備民營企業的高效率運作和國有企業規範運作,是公司獨特的競爭優勢;從近幾年公司各項盈利指標看,均處於業內前3,凸顯區域及公司民營主導混合所有制的管理優勢。

聚焦水泥主業,拓展產業鏈,水泥行業稀缺成長股。近期公司《穩中求進戰略發展規劃,2019-2021年》公佈,未來3年戰略聚焦主業,拓展產業鏈,有望成為水泥行業稀缺的成長性標的。《規劃》目標實現水泥熟料產能增幅70%左右,骨料產能從目前300萬噸上升至1000萬噸以上,環保業務力爭佔公司營收30%以上。

1.1.首次覆蓋,給予“增持”評級

我們看好公司紮根華東,未來聚焦水泥主業,拓展產業鏈。我們預測2019-2021年EPS為2.77、3.34、3.80元。

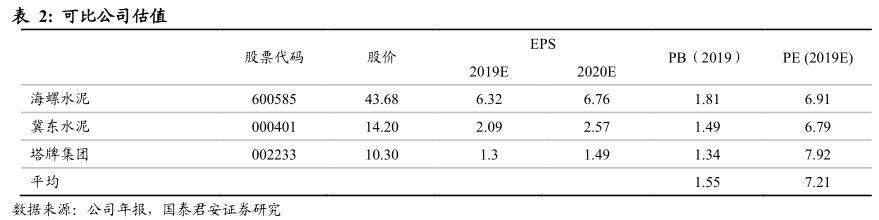

估值:1)PE,根據可比公司2019年平均7.2倍估值,對應價格為19.94元;2)PB,根據可比公司2019年平均1.55倍PB估值,對應價格為 8.75元。

綜合考慮公司業務發展前景及兩種估值結果,同時結合3年來全國優質水泥資源化價值凸顯,我們認為未來2-3年華東水泥企業盈利有望穩態化,我們參考2019年可比公司PE估值給予公司目標價19.94元,首次覆蓋給予“增持”評級。

2. 上峯水泥:華東地區水泥龍頭企業

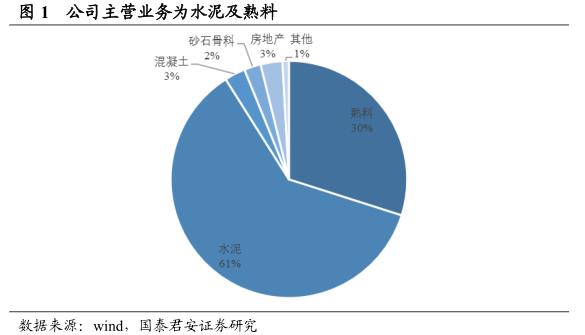

甘肅上峯水泥股份有限公司於2013年4月26日經重大資產重組後上市。公司主要從事水泥熟料、水泥、混凝土、骨料等基礎建材產品的生產製造和銷售,水泥及商品熟料為公司的主營業務,2018年營收佔總營收比例為91.02%。2018年公司綜合實力位居中國水泥上市公司第15位,中國水泥熟料產能20強。

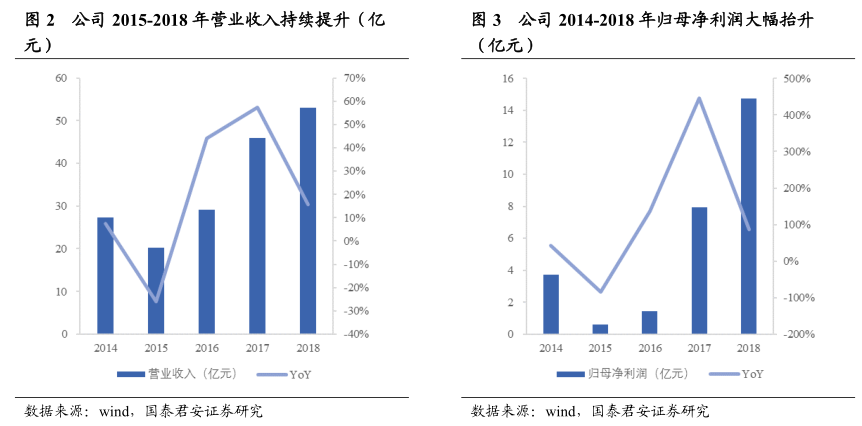

公司2018年實現營業收入約53.05億元,同比增長15.63%,歸母淨利潤約14.72億元,同比增長85.96%。

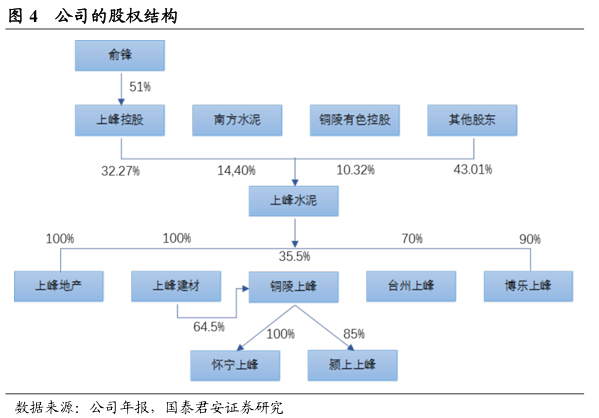

公司控股股東為浙江上峯控股集團有限公司,持有公司32.27%的股份,為公司第一大股東,公司實際控制人為俞鋒。

2.1.員工持股計劃實現利益綁定

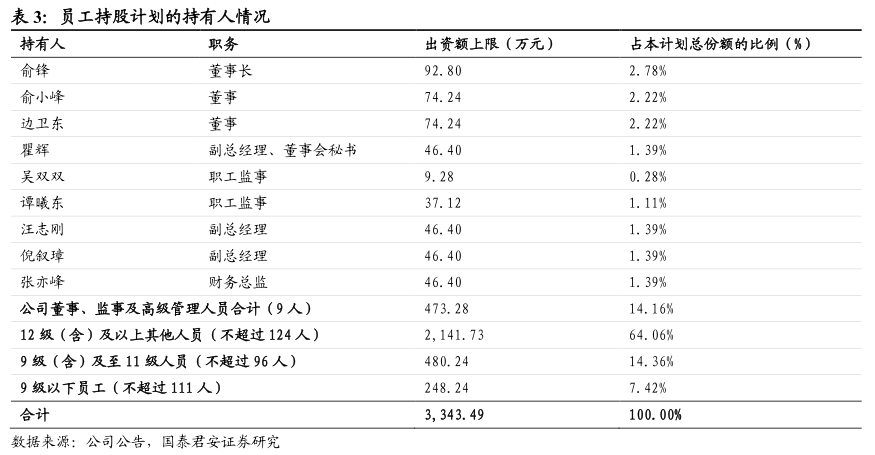

2019年公司推出第一期員工持股計劃,涉及中高層管理人員217人,對應的持股數量為719萬股,佔公司總股本的0.88%,價格為4.64元/股。

我們認為公司實施員工持股計劃,旨在提高公司的凝聚力和競爭力,實現股東、公司和員工利益的一致,增強員工激勵和約束機制。

3.深耕長江經濟帶,區域需求高景氣

我們認為公司主要佈局在華東,而華東是全國供需格局最好的區域之一。我們認為在“大國大城”戰略下,長三角城市羣的一體化進程有望加快,城鎮化的需求潛力有望繼續釋放。供給側角度,近年來華東表現出淡季不淡,旺季量價齊升的供需格局;而隨着環保標準提升及環保限產、行業自律停產的加強,整體供給側有望持續優化,水泥資源化價格繼續凸顯,後工業時代盈利穩態有望逐步得到市場認同。

3.1. “大國大城”戰略,區域需求高景氣有望維持

3.1.1. “大國大城”下長三角的需求有望長期景氣

我們觀察到《2019年新型城鎮化建設重點任務》確定京津冀、長三角、粵港澳三大都市圈處於優先建設地位,未來將在核心大城市圈集中加速城鎮化建設,中國城市化建設進入大城市化的“大國大城”時代。

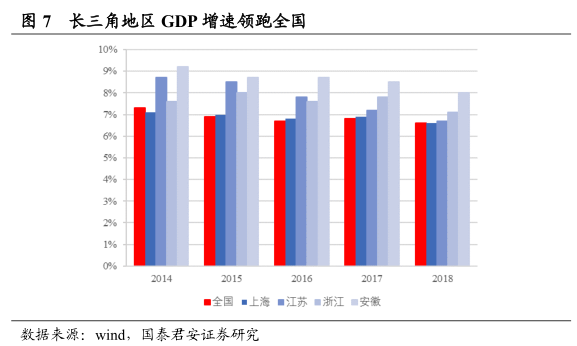

長三角地區目前佔據全國近1/6的人口與1/4的經濟總量,已建立起相當規模的基礎設施,擁有發達的產業集羣與成熟的產業分工,具備領先全國的法制與營商環境,為三大核心城市圈中基礎最強的一方。

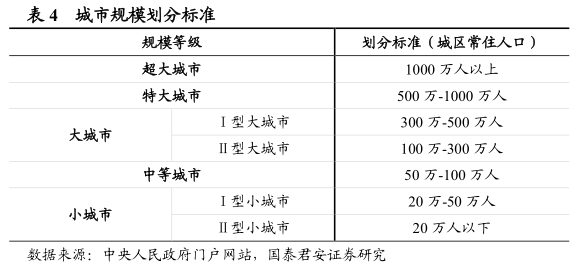

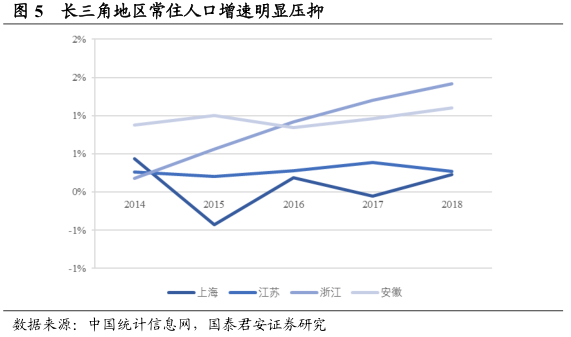

長三角城市羣呈現出“一超二特三大”的格局。上海城區人口超過了2000萬,是長三角唯一的超大城市;南京和杭州城區人口均超過600萬,處於特大城市行列,未來將向超大城市進軍;合肥、蘇州和寧波的城區人口超過300萬,處於I型大城市行列。

《任務》表示,城區常住人口100萬—300萬的Ⅱ型大城市要全面取消落户限制;城區常住人口300萬—500萬的Ⅰ型大城市要全面放開放寬落户條件,並全面取消重點羣體落户限制;超大特大城市要調整完善積分落户政策,大幅增加落户規模、精簡積分項目,允許租賃房屋的常住人口在城市公共户口落户。

目前在核心城市羣中,人口與建設面積受到明顯壓抑,我們判斷,一旦政策放開,人口與建設面積潛力將有望充分釋放,而建材長週期需求的核心決定要素就在於人口與城鎮化建設強度,因次區域的長週期建材需求將得到有力支撐。

2018年11月長江三角洲區域一體化發展上升為國家戰略。2019年《長三角一體化規劃綱要》已通過審議並下發,有望加速一體化進程,區域潛力將得到更快釋放。

3.1.2.國際對比:城鎮化和人口增長潛力決定長期需求

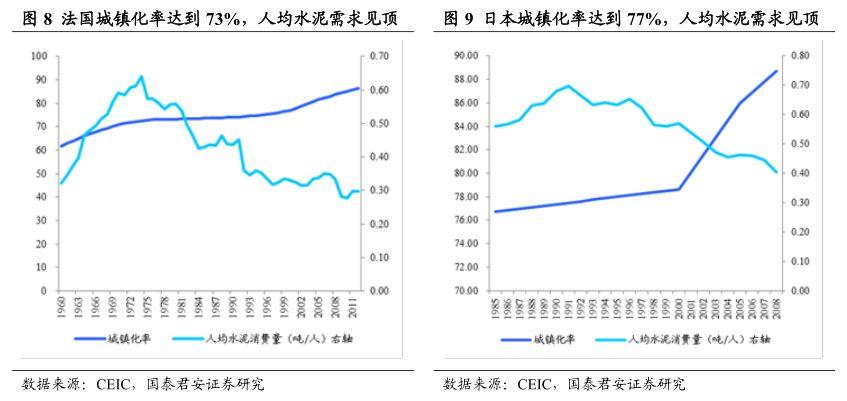

我們認為發達國家已經率先經歷工業化與城鎮化進程,因此其建材行業發展歷程對我國建材行業未來的展望具有一定借鑑意義。參考歐洲及日韓台等發達國家的經驗,水泥需求量的見頂均是伴隨着城鎮化進程的結束。

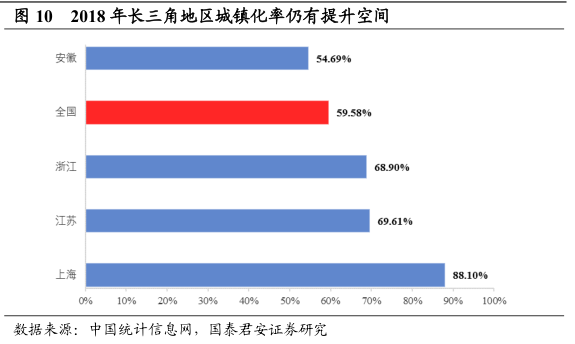

我們觀察到,長三角地區平均城鎮化率約67.23%,整體水平高於全國,但距離75%的水泥需求見頂水平仍有較大發展空間,按照目前平均每年1%左右的增速判斷,至少需要到2027年才能達到75%的水平。

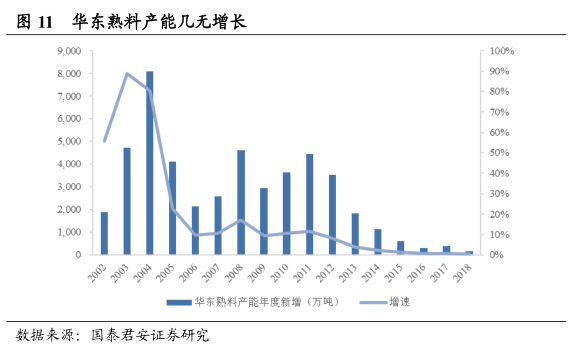

3.2.華東水泥供給側持續收縮

發改委自2009年後已經禁止新批水泥生產線,我們觀察到華東自2016年以後新增產能增速已低於1%,整體新增產能不會對區域內供求產生明顯影響。而近年來隨着國家對於環保要求的加強及行業自律協同的加強,供給側持續優化。

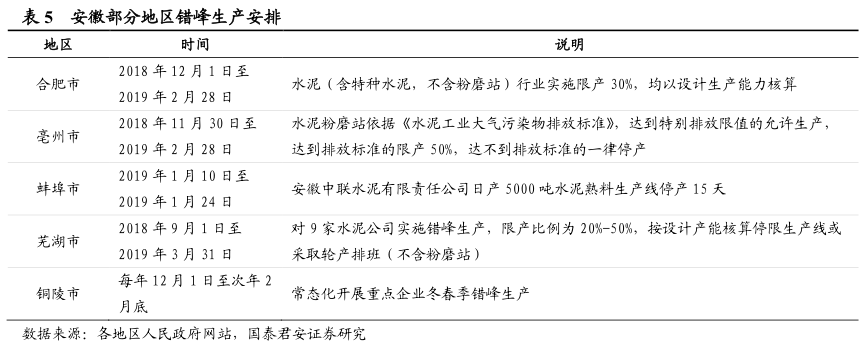

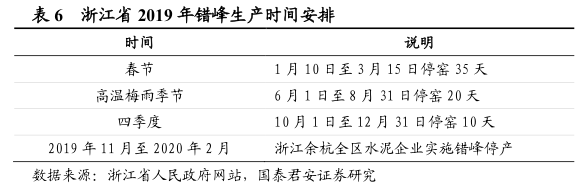

2016Q4政府首次在三北地區推出冬季錯峯停產,2017至2019年我們觀察到,錯峯停產範圍由北至南逐步擴大,時間也由原來的冬季擴展到夏季。2018年冬季《長三角地區2018-2019年秋冬季大氣污染綜合治理攻堅行動方案》推出,錯峯生產正式蔓延至華東,涉及安徽、浙江、江蘇;2019年浙江省也推出了夏季錯峯停產。

3.3.華東水泥供求已突破臨界點,未來供需格局繼續向好

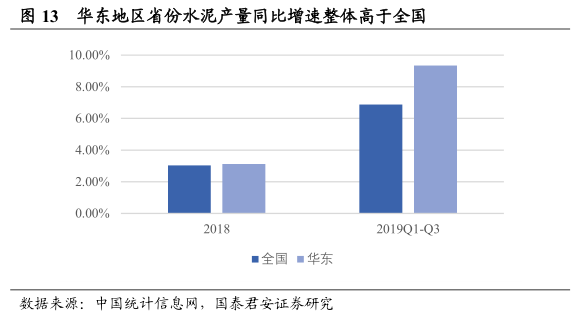

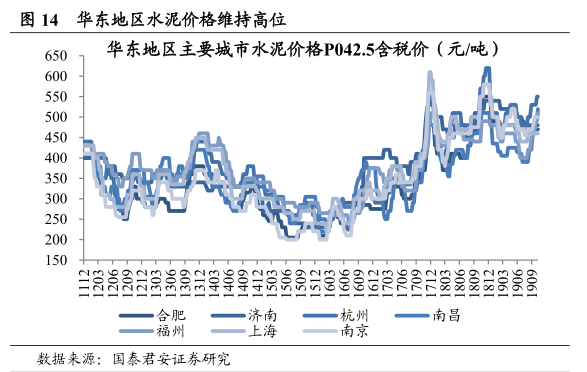

我們觀察到,華東區域2013Q4供需已經突破臨界點,而區域需求在經歷2015年負增長後,2017Q4旺季又重回滿產滿銷的供需臨界點,2018年Q4盈利創歷史新高。我們認為華東經歷了2019年Q1和Q3兩個淡季驗證之後,淡季不淡,價格盈利保持歷史最高水平,後工業化時代盈利穩態期已經到來。

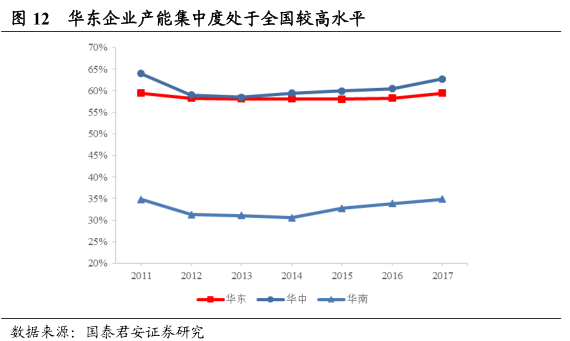

我們認為,一方面,華東區域水泥企業市場集中度較高,市場上協同性以及價格一致性較好,產能利用率維持高位,企業盈利會更加穩定。

另一方面,華東地區水泥需求整體表現優於全國,並且在“大國大城”戰略指引下,需求有望繼續領跑全國。

4. 戰略佈局清晰,產業鏈協同發展,業績有望繼續保持高增

4.1.公司未來三年穩中求進戰略規劃公佈,聚焦主業,產業鏈協同發展

公司近日發佈《上峯水泥穩中求進戰略發展規劃》,對公司未來三年的戰略佈局進行了系統闡述,在製造業面臨轉型升級的形勢下,公司聚焦水泥主業,開始向上遊環保業務延伸產業鏈。

根據規劃公司主業水泥產能預計增長目標70%;骨料產能從目前300萬噸上升至1000萬噸;新增環保業務收入比重目標達到30%,長期成長性有望超過市場預期。

4.2.公司水泥板塊“紮根”華東,其他區域推行補位戰略

4.2.1.合理佈局華東,良好格局長期看好

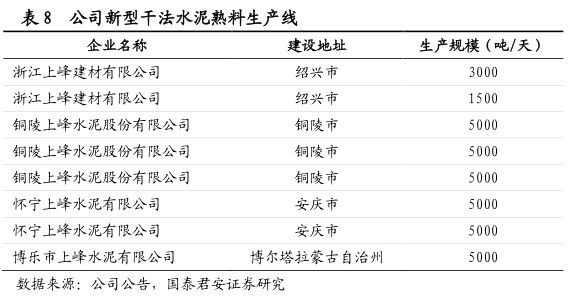

截至2018年,公司水泥熟料年產能約1200萬噸,水泥約1100萬噸,擁有新型幹法水泥熟料生產線八條,吉爾吉斯斯坦、烏茲別克斯坦在建水泥熟料生產線兩條。2018年公司綜合實力位居中國水泥上市公司第15位,中國水泥熟料產能20強。

公司產能主要分佈在安徽、浙江和新疆,銷售市場輻射長江經濟帶和新疆西北部。公司在其主要生產基地銅陵和安慶地區,均擁有具備自主開採權的優質石灰石礦山,為水泥及熟料生產提供了長期穩定的原材料保障,同時公司在浙江的一個生產基地亦有簽署了長期協議的礦山來保證石灰石供給。公司在擁有優質的石灰石資源之外,依託着沿江佈局的便利交通條件,降低運輸成本並延伸了銷售市場的輻射半徑。

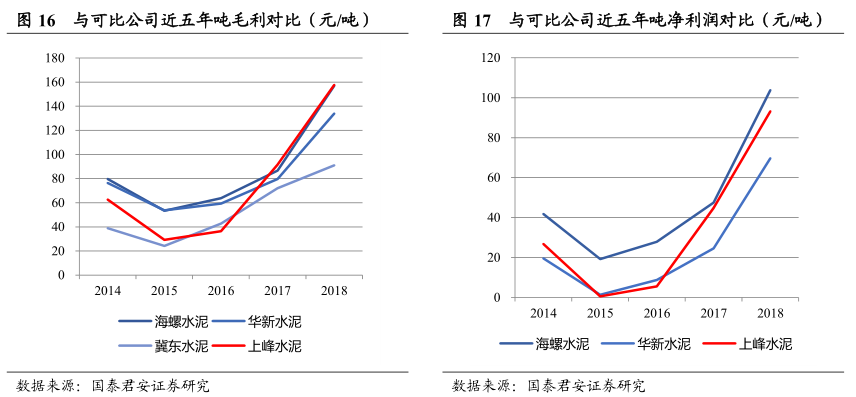

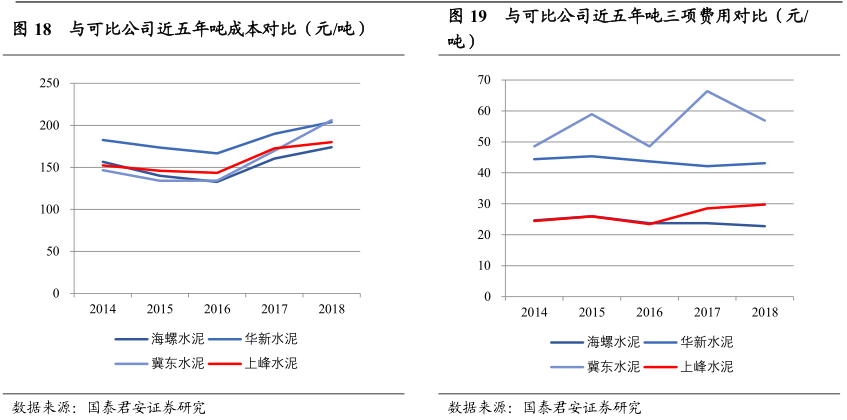

4.2.2.盈利表現良好,成本控制優秀

從公司近年來的表現觀察,我們對比海螺水泥等行業龍頭,公司淨資產收益率、毛利率、人均營業收入等指標均處於顯著領先位置,突出公司民營主導混合所有制的管理優勢。

4.2.3.補位戰略,併購涉足寧夏,產能置換進入廣西市場

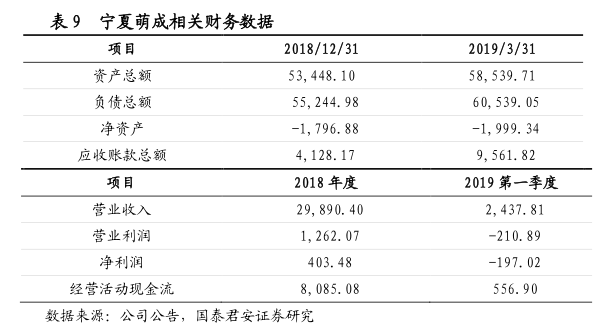

公司於2019年8月4日公告其全資子公司上峯建材以196,657,500元收購寧夏明峯萌成建材有限公司65%股權,正式涉足寧夏市場。

寧夏萌成目前擁有一條 2500T/D 水泥熟料生產線、一條 4500T/D 水泥熟料生產線,以及配套四條水泥粉磨生產線,擁有包括特種水泥(油井水泥)在內的產品生產許可;其控股子公司寧夏萌生環保科技有限公司擁有水泥窯協同處置和安全填埋場等環保項目。公司業務與上峯水泥近三年戰略規劃佈局相契合,收購舉措進一步提升公司產能規模,保證公司相關業務在未來的一定競爭力。

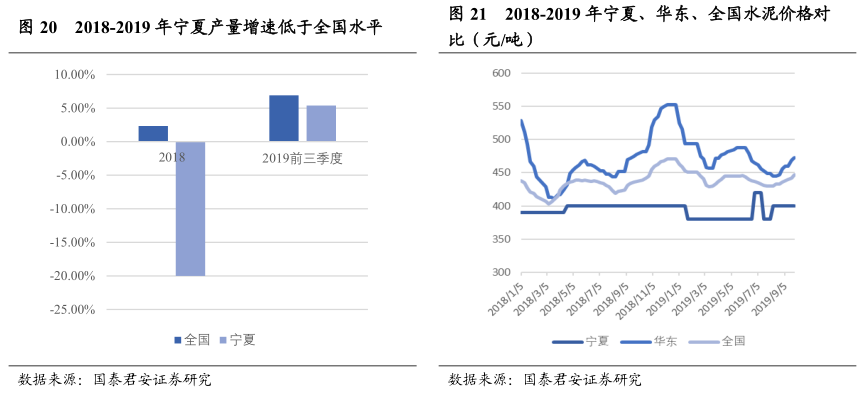

我們觀察到2018到2019年,寧夏地區水泥產量波動較大,整體景氣度不高。2018年全年寧夏省累計水泥產量1726.35萬噸,累計同比增速-20.73%,處於行業低位。價格角度,受到需求端影響近兩年寧夏地區水泥價格均明顯低於華東地區及全國的水泥均價。

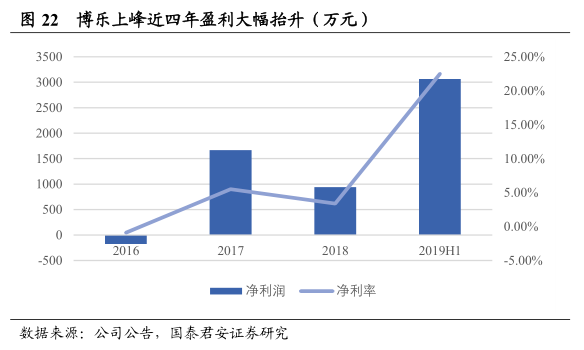

我們認為寧夏水泥市場有望隨着上峯的入主,競爭結構有望明顯改善。我們參考上峯水泥2015年收購新疆博樂上峯,此前該公司產能利用率僅約30%,業績連年虧損,上峯水泥收購後通過精細化管理,在兩年內扭虧為盈,2017年淨盈利1666萬元,並在接下來的兩年內實現近4倍的盈利增長。

我們認為,相比新疆水泥市場,寧夏省市場環境更優,競爭結構及市場集中度更好,前三大企業寧夏建材、瀛海天祥及萌成三家企業佔據超過80%,龍頭市場集中度可以與華東媲美。而第一大企業寧夏建材及上峯水泥股東均為中國建材,我們判斷隨着上峯入主寧夏,整體市場齊心力有望提升,整體盈利水平有望明顯抬升。

2019年11月16日,公司發佈關於控股子公司都安上峯水泥有限公司簽訂產能置換協議的公告,都安上峯擬以14,625萬元受讓哈密天山水泥有限責任公司、阿克蘇天山多浪水泥有限責任公司喀什分公司、吐魯番天山水泥有限責任公司三家公司三條共計195萬噸/年水泥熟料產能轉讓指標,計劃通過產能指標置換方式,在廣西都安建設一條日產5000噸新型幹法水泥熟料生產線及相關配套項目。

我們認為此次跨地區產能置換有利於進一步完善公司產業結構佈局,提升公司盈利水平,符合公司《穩中求進戰略發展規劃》,同時可以充分結合廣西都安瑤族自治縣豐富的礦產資源,帶動地方經濟發展。

4.3.骨料板塊產能目標1000萬噸

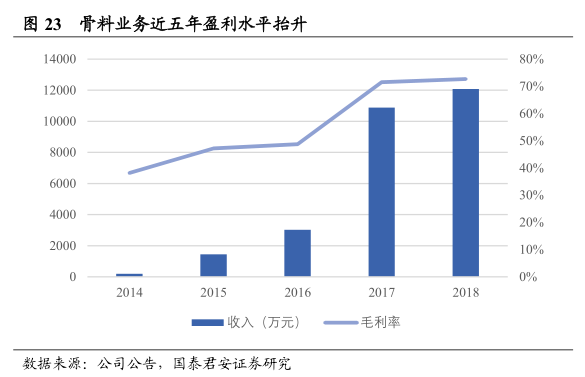

公司自2014年末新增砂石骨料業務後,近幾年該板塊收入保持高速增長,2018年毛利潤8784萬元,毛利率達到72.7%。根據公司穩中求進戰略發展佈局,未來三年,依託優勢的石灰石資源及現有佈局,公司將進一步提升骨料產能規模從目前300萬噸擴展至1000萬噸,以此為重點繼續向產業鏈上游發展。

2019年9月,公司控股子公司萌成建材以23301萬元報價競得寧夏鹽池縣萌城石樑北部石灰巖礦探礦權,礦區建築用石料資源儲量16372.4萬噸,水泥用灰巖礦石總資源量12262.6萬噸,公司經營主原料礦產資源儲備進一步增加,將為公司水泥建材產品生產和骨料加工生產等提供長期穩定的原料保障,有利於提高公司核心競爭力和持續盈利能力,對公司未來經營產生積極影響。

4.4.環保板塊有望成為業績增長新動力

公司環保板塊現有業務包括上峯傑夏銅陵年產33萬噸危廢、固廢、生活垃圾處理;收購寧夏萌成獲得其年產16.8萬噸危廢處理資質及寧夏總量109萬方危廢填埋項目。

作為公司未來產業鏈延伸的重要組成部分,我們認為公司環保板塊未來三年將實現顯著擴增,按照公司規劃環保業務收入比重有望到2021年提升至公司總收入的30%以上。

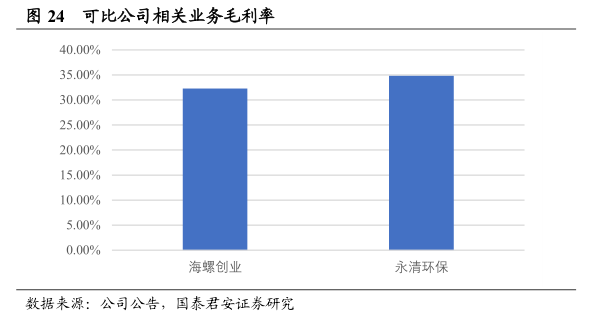

我們對比2018年國內做類似水泥窯協同處置上市公司業務的毛利率,海螺創業危廢業務毛利率32.29%;永清環保達到了34.85%,較高的盈利水平有望支撐公司業績增長。

5.風險提示

國內貨幣、房地產宏觀政策風險。國內貨幣政策的收緊將嚴重影響各個重大基建項目的開工進程;房地產的宏觀調控將關係到土地開發、房地產的投資,作為水泥主要的下游需求,兩者政策的變動都將直接影響到水泥的價格。

環保限產等執行力度大幅放鬆。環保等措施一定程度上限制了行業低端產能投入,若執行力度大幅放鬆,水泥行業有效供給可能再度提高,帶來水泥價格回落風險,從而令水泥企業盈利水平低於我們預期。

原材料成本風險。煤炭是水泥的主要原材料成本之一,短期內我們預判煤炭價格上行空間不會很大,但一旦上漲,短期內影響水泥企業的盈利能力。SZ

More Content