今日,捨得酒業(600702.SH)盤中大跌,並一度觸及漲停板。截至收盤,其股價大跌9.05%,報於29.25元,成交額為10.02億元,最新總市值為98.66億元。

(行情來源:wind)

從消息面上來看,捨得酒業這一次股價大跌主要受第一大股東天洋控股股權被凍結一事所拖累。

據天眼查顯示,近日四川沱牌捨得集團有限公司新增3條司法協助信息。其中,被執行人同為天洋控股集團有限公司,被執行股權皆為其所持有的沱牌捨得集團1.6257億股權。執行法院分別是北京市第三中級人民法院與遂寧市中級人民法院,凍結時間起始日期為本月8日或本月11日。持續時間長達1095天,即持續至2022年11月。

據瞭解,沱牌捨得集團為捨得酒業第一大股東,持股29.85%。而天洋控股自2016年6月正式入駐沱牌捨得,參與捨得改制後認繳出資額1.6275億元,持沱牌捨得集團70%股權,因此這也意味着,天洋控股實際上通過沱牌捨得集團成為了捨得酒業背後的實際控制人。

值得一提的是,自天洋控股正式入住捨得酒業以來,該公司便動作頻頻,比如:將沱牌捨得更名為捨得酒業、拋出18億元非公開發行計劃、持續擴大產能、推“1+1”營銷策略、行業最多的銷售人員佔比、行業第二高的銷售費用率27.58%等等。

而在天洋控股的領導下,捨得酒業的一些經營方面的問題也逐漸浮出水面。

其一,捨得酒業不僅產能利用率低,而且存貨週轉速度也比較慢。

今年3月份,捨得酒業募資25億的舉動,再次使該公司的產能過分擴張的問題回到聚光燈下。據瞭解,捨得酒業募資25億元,最主要的還是產能擴建投入,其中包括總投資18.20億元的生產線技改項目以及總投資3.22億元的信息化建設項目,合計產能投資超20億元。

值得注意的是,技術改造項目完成後,捨得酒業的產能將由2018年年底的4.3萬噸提升至5.67萬噸。但實際上,2018年該公司的實際使用產能僅1.3萬噸,產能使用率僅為26.25%。跟規模相當的酒企作對比,其產能利用率也比較低(同年迎駕貢酒產能利用率為60%左右,水井坊為83%,伊力特為62%,金徽酒也達到53%。

因此,兩相對比一下,其僅26%的產能利用率能不能消化掉大舉擴張的產能成為了外界的“疑慮”。

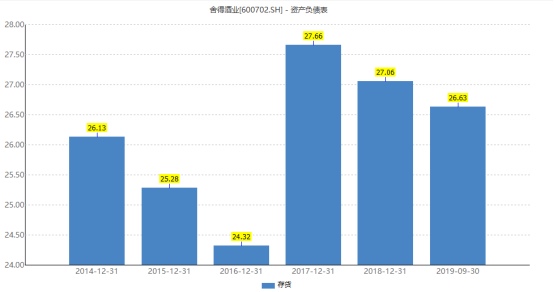

除此之外,如果以收入基礎法計算,捨得酒業的存貨週轉速度同樣慢得驚人:截至2018年底,捨得酒業賬上的存貨餘額高達23.71億元,按照2018年22.12億元的營收測算,該公司要想消化掉既有庫存,需要超過一年的時間。而截至2019年9月30日,其賬上的存貨繼續居高不下,為26.63億元。

(資料來源:wind)

至此,在產能利用率低的情況下,捨得酒業融資20多億來擴充產能的行為也被外界懷疑:那麼多的庫存還沒去的前提下,擴產能真的可行,難道是藉着業績大增來掩護圈錢行為?

其二,捨得酒業負債率常年維持在40%以上。

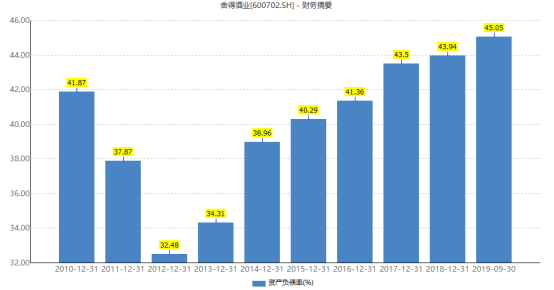

據wind數據顯示,自2016年到2019年9月30日,捨得酒業的資產負債率為41.36%、43.5%、43.94%、45.05%,呈逐年遞增之勢。而且更令人疑惑不解的是,即便其手上貨幣資金充足,但其短期借款也相對於其它白酒企業算比較高的。

(資料來源:wind)

據wind數據顯示,自2016年到2019年9月30日,其貨幣資金分別為6.05億元、13.6億元、10.4億元、15.32億元,與之對應的短期借款為9.35億元、7.71億元、7.58億元及9.27億元。而對於這種情況。有業內人士表示,“捨得酒業的資金存不存在被天洋控股集團佔用的情形呢?”

除此之外,捨得酒業還面臨銷售費用高企的問題。

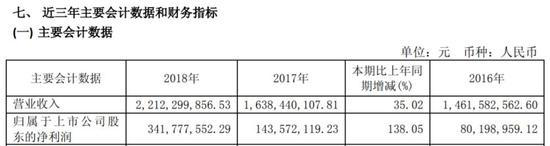

2018年營收22.12億元,同比增長35.02%;淨利潤3.42億元,同比增長138.05%,業績頗為可觀。但與之伴隨的則是,過高的銷售費用,據財報顯示,起銷售費用比淨利潤高出近一倍,達到6.1億元。

(資料來源:捨得酒業財報)

而這種營銷費用高企的情況,也並非2018年獨有。捨得酒業歷年年報顯示:捨得酒業2017年淨利潤為1.44億元,銷售費用為4.8億元。2016年淨利潤為8020萬元,銷售費用為3.1億元。因此一直以來,捨得酒業也因過高的營銷費用被外界質疑“燒錢”燒出業績來。

而綜合以上來看,與其説捨得酒業這一次股價大跌是天洋控股股權被凍結這一的“鍋”,還不如説在天洋控股的管理下種種問題累積而來的大爆發。

不過,值得注意的是,今年三季度,該公司的公司電子商務業務前三季度表現強勁,也説明了它的營銷戰略還是起到了一定作用。

10月25日,捨得酒業(600702)發佈2019年三季報。2019年前三季度,公司實現營業收入18.43億元,同比增長16.01%;實現歸屬於上市公司股東的淨利潤3.03億元,同比增長10.93%;實現歸屬於上市公司股東的扣除非經常性損益的淨利潤為3.04億元,同比增長28.24%。

值得注意的是,公司電子商務業務前三季度表現強勁。2019年前三季度,公司電商平台實現營業收入4180.21萬元,同比增長126.39%,相當於完成了2018年電商銷售總額的112.67%。公司全國化佈局戰略成效明顯,品牌影響力逐步擴大。

對此,該公司表示,營收數據持續向好是公司堅持實施“優化生產,顛覆營銷”戰略方針和“以捨得為核心、沱牌為重點”雙品牌戰略的結果。報告期內,公司通過明確產品定位,持續梳理優化產品體系,實現業績較快增長。

More Content