高瓴資本,在投資界是響噹噹的頂級投資機構。前些陣子,高瓴入主格力,成為了傳統家電巨頭的新老闆。

除此之外,高瓴還深耕互聯網、消費、醫藥等容易走出大牛股的領域。其中,愛爾眼科早在2017年被“相中”,在它身上賺錢超過10億元人民幣。

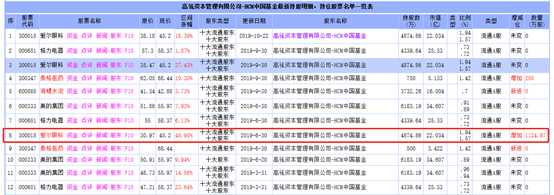

高瓴資本第一次出現在愛爾眼科十大股東是在2018年3月31日,這個報告對應的是愛爾眼科2017年四季底的持倉明細,購買了3718萬股,當時愛爾眼科股價在14人民幣左右(今天在37.85人民幣左右),建倉市值是5.2億人民幣。

2018年6月30日繼續加倉,持倉增加至5577萬股,建倉市值約在8.3億人民幣, 高瓴資本在中間做了一次小波段,至今依然持有愛爾眼科 4875萬股,市值在18億人民幣,高瓴資本持有兩年收益大約在120%。

愛爾眼科是創業板“28星宿”之一,上市10年以來,為股民創造了豐厚的回報。上市之初,發行價28元,股本為1.335億股,總市值僅為37.38億元,而目前總市值已經將近1400億元,期間累計漲幅超過3500%。

上市那會,如果你買入10萬元的愛爾眼科,現在已經值350萬元,妥妥地跑贏房地產。

(來源:Wind)

在高瓴佈局愛爾眼科之時,市值已經不低,但張磊還是下了不少倉位,並賺得了相當可觀的回報。除了高瓴,還有陸股通、安本標準等外資入股愛爾眼科。總體來説,國際資本佔到1/3,並且絕大多數是長線投資者。

張磊常説,投資要選擇長期瘋狂創造社會價值的公司,並且要選擇做時間的朋友。這或許也是高瓴能夠長年跑出超額收益的祕訣吧!

下面,我們來看看愛爾眼科的那點事。

一、愛爾眼科知幾何?

2003年,陳邦創立了愛爾眼科。後於2009年創業板上市,成為公司業務發展的重要轉折點。

上市當年營收僅為6.06億元,2018年增長至80.09億元,10年平均年複合增長率為34.1%,歸母淨利潤從0.92億元猛增至10.09億元,10年平均年複合增長率為32.84%。

今年增速同樣不弱。前三季度營業收入為77.32億,同比增長26.25%;歸母淨利潤為12.31億,同比增長37.55%;扣非淨利潤為12.35億,同比增長34.24%。

公司主營業務分為準分子手術、白內障手術、眼前段手術、眼後段手術、視光服務。2019年上半年,營收分別為34.65億元、17.79億元、8.47億元、5.11億元、3.28億元、8.38億元,分別佔總營收比例的37.46%、17.84%、10.76%、6.9%、17.65%。

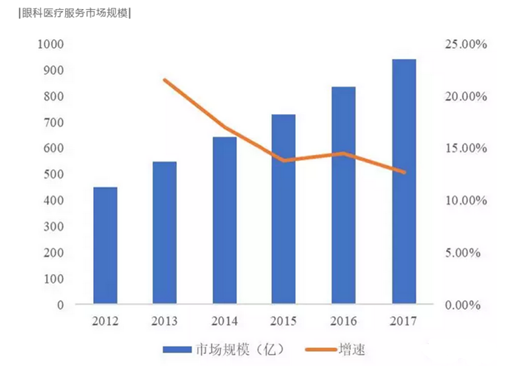

通俗地説,準分子手術就是通過手術方式校正眼睛近視。這個領域有多大前景?我們先看一組數據:據世界衞生組織的一項研究報告顯示,目前我國近視患者達6億,青少年近視率已經高居世界第一,其中中國初高中生和大學生的近視率均已超過70%。

2015年,眼科行業的市場總營收為706億元,2009-2015年的複合增長率為17.6%,其中眼科醫院的複合增長率為23.2%,綜合醫院的複合增長率為16.6%。而愛爾眼科的市佔率由2009年的2.28%提升到2015年的4.48%,現階段,眼科醫療服務仍是公立醫院佔據90%以上左右的市場份額。

在民營細分領域,愛爾眼科的競爭對手還有華夏眼科、普瑞眼科、希瑪眼科、何氏眼科、艾瑞陽光眼科等。不過,總體進行對比,愛爾眼科無疑是民營眼科醫院的王者。

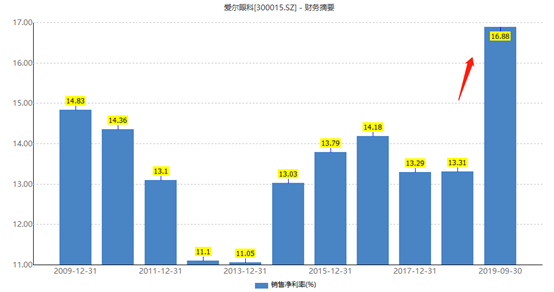

今年前三季度,公司銷售毛利率為48.41%,較去年全年提升1.41%,銷售淨利率為16.88%,較去年全年提升3.57%。從多年維度來看,公司毛利率總體呈現逐年提升的態勢,淨利率表現則更為突出。從這個角度看,愛爾眼科的盈利能力和公司經營水平均表現強勢。

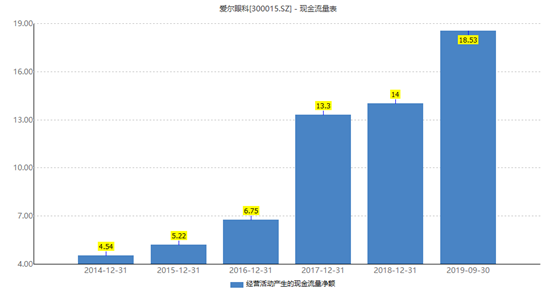

前三季度,公司經營活動淨現金流額為18.53億元,完全覆蓋歸母淨利潤。不僅今年,此前多年均是如此,説明愛爾眼科的盈利質量較高。

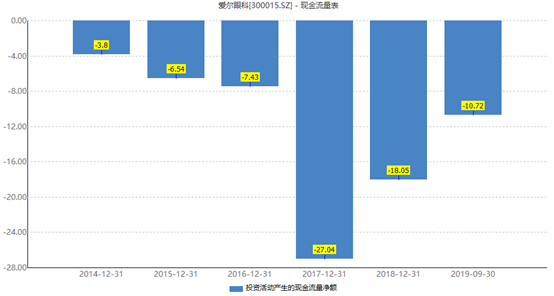

前三季度,公司投資活動產生的現金流淨額為-10.72億元。此前3年,即2016-2018年,該項數據分別為-7.43億元、-27.04億元、-18.05億元。可以看出,公司賺的錢大多都投資了出去,主要是外延式併購其他眼科醫院。

總體來説,愛爾眼科長期盈利能力不錯,且在眼科領域具備較強的護城河,現金流狀況也較好,是一傢俱備較大話語權的民營眼科巨頭。

二、業績增長點

何氏眼科、華夏眼科均比愛爾眼科成立更早,但是擴張的速度異常緩慢。愛爾眼科後來居上,是什麼祕訣奠定了行業龍頭地位呢?

醫院覆蓋區域有限,想要擴大業務,要麼在其他區域自建眼科醫院,要麼砸錢併購其他眼科醫院。

最近4-5年,愛爾眼科的業績高速增長,最大的貢獻源於併購。比如2017年愛爾眼科歸屬淨利潤增長18505萬元,同比增長33.31%,而當期併購13家醫院裝入上市公司體內,並表後這13家企業貢獻的歸屬淨利潤為9683萬元,刨去併購的業績增長,當期歸屬淨利潤只增長了8822萬元,同比增長15.83%。

並且,愛爾眼科的併購之路與眾不同:愛爾眼科作為有限合夥人,出資一部分,大致比例在20%以下,每家醫院斥資往往低於2000萬元,PE機構作為普通合夥人出資一部分成立體外的產業併購基金,在撬動一部分社會資金,對於潛在的眼科醫院進行併購。

對於被收購的眼科醫院,產業併購基金的持股要大於50%。之後,愛爾眼科對於該標的進行體外培育整合,特別是對於醫院的核心醫生實施“合夥人計劃”,讓名醫除了較為固定的薪酬外,還有類似股權激勵的措施,讓醫院的運營效率更高,盈利能力增強。

並且,只有等到併購醫院能夠盈利時,愛爾眼科才會收購PE以及其它投資者的股份,接下來才會被裝入上市公司。如果盈利不合格的醫院,將自生自滅。

目前,愛爾眼科還有超過100家醫院未被列入上市公司母體,所以未來公司的業績增長還是有所保證的。

並且,愛爾眼科的擴張還在持續。今年上半年,公司收購了11家眼科醫院。下半年,公司又收購了28家眼科醫院,其中有26家為愛爾眼科產業基金旗下醫院,另外兩家分別為眾生藥業的奧理德視光學100%的股權,宣城眼科醫院的80%的股權,完善廣東和安徽兩個地區的佈局。公司還計劃進軍東南亞,已經向 ISECHealthcare Ltd.發起要約收購,加快國際化的佈局。

醫院數量的擴張,將增厚未來的公司業績。這種複製式的增長模型有着一個名字,叫做“曲奇模式”,它由米勒維尼在《股票魔法師》一書中提出,作者認為“這類公司是最容易被關注、監測和投資的公司。它們的利潤增長週期能持續很長時間,長到你有充足時間識別到其利潤增長已經快速且穩健,並且未來它們還有很大的成長空間”。

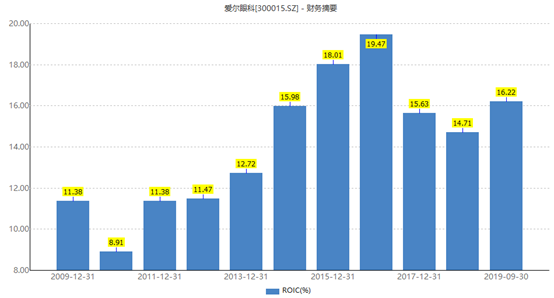

首先,這門生意投資回報率要高,目前愛爾眼科的ROIC(資本投入回報率)為16.22%,相當可觀。

其次,公司在眼科領域有較強知名度和品牌影響力,雖然在一線城市面臨北京同仁醫院、廣州中山大學中山眼科中心以及上海復旦大學附屬眼耳鼻喉科醫院的強勢競爭,但總體競爭力不弱,特別是相對民營醫院來説,並且還儲備了大量的人才。目前,愛爾眼科有4800名眼科醫生,佔到中國眼科醫生總人數的12%。

第三,修煉好內功,支撐快速複製的能力。從最近4年的業績增速來看,愛爾眼科無疑是摸準了一條“雙贏”的擴張模式,能夠支撐起快速的複製。這一點不像宋城演藝,一個地方好賺錢,一個地方不好鉅虧。

除了併購外延式擴張模式外,愛爾眼科還有內生增長。比如,2011-2014年,愛爾眼科主要以自建醫院為主,不過這種模式盈利相對緩慢,且前幾年將影響公司總體利潤。

三、尾聲

外延式併購的模式,必定會產生不少商譽。只要標的公司不達業績預期,將產生商譽減值。這是投資者頭上的“達摩利斯之劍”。

截止今年9月30日,愛爾眼科的商譽高達24.42億元,佔總資產的19.5%,佔淨資產的32.94%。其中,最大的一筆商譽是收購歐洲最大的連鎖眼科醫療機構,商譽高達11.21億元。不過該公司的盈利能力還不錯。

(來源:Wind,愛爾眼科部分商譽展示)

目前,愛爾眼科的動態市盈率為105.03,較年初的58.41提升了很多,且當下的估值水平處於歷史次高水平。從這個角度來看,當下介入可能不是一個最佳的時點。

不過,一旦出現去年股價隨着大盤拖累而持續下挫的情形,還請不要吝嗇手中的子彈。

More Content