在家紡行業不景氣的大背景下,受經銷商渠道調整、線上銷售費用增加等因素影響,富安娜2019年業績表現不佳,持續三個季度營收利潤同比負增長。

2019年,公司進一步淘汰運營能力不佳的經銷商,推動經銷商加快回款進度及去庫存;推進全國終端POS機統一,加強對各分店管理;在電商渠道持續發力,優化商品結構促進平台資源整合。我們認為,公司年內進行的一系列調整措施,短期內會拖累業績,但有利於提升其長期競爭力。

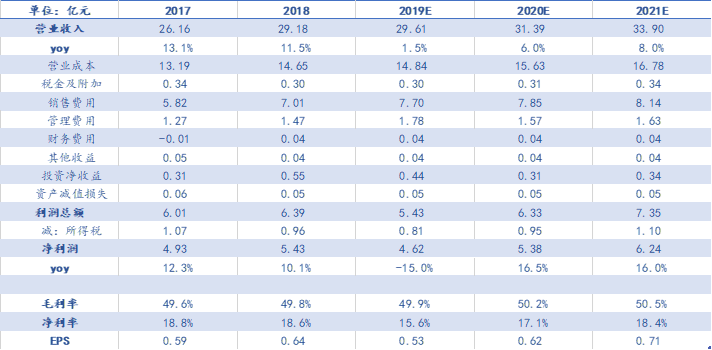

富安娜深耕中高端家紡領域,行業龍頭地位較為穩固。公司過往業績表現穩定,戰略定位清晰,不片面追求規模擴張。業務優化後有助於度過行業波動,並在將來的發展中築牢龍頭優勢。我們預計公司19-21年EPS分別為0.53/0.62/0.71元,對應市盈率分別為13/11/10倍。

一、公司介紹

富安娜成立於1994年,主要從事高檔牀上用品及家居生活類產品的研發、設計、生產及銷售,於2009年12月上市。公司以“創造美好睡眠生活,打造百年家居品牌”為經營理念,旗下擁有VERSAI(定位輕奢藝術)、富安娜(時尚經典)、馨而樂(大眾潮流)、酷奇智(少年兒童)等品牌。數據顯示,富安娜在家紡行業市場佔有率位列第二,僅次於羅萊生活。

公司偏重個性化產品,滿足中、高端家庭消費者需求,盈利能力同行業領先。公司不盲目追求擴張,近年來一直對終端店進行優化。

公司還開拓了以“富安娜·美家”為代表的全屋定製家居業務,以期實現以藝術家紡為聚焦,以藝術家居生活為開拓,逐步建立並擴大多品類銷售空間。目前該板塊業務還在發育期,佔收入比重較低。2018年家居業務為公司貢獻了9917萬元的收入,佔營業收入的3.42%。截至2018年底,公司美家旗艦店有12家,總面積約13000平方米。

來源:公司官網

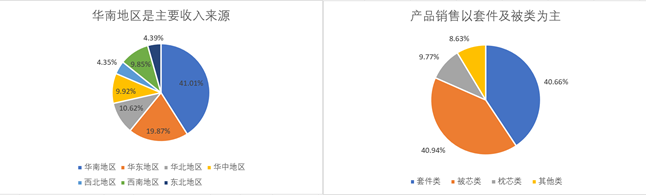

公司總部位於廣東深圳,銷售收入也主要來自華南地區,貢獻了超過40%的營業收入,華東地區以近20%位居其後,其他地區目前均有佈局,但佔比不高。華南、華東地區經濟較為發達,也與富安娜中高端市場定位相符。在產品品類上,套件類及被芯類等主力產品分別佔40%。

來源:公司公告

來源:公司公告

來源:公司公告

來源:公司公告

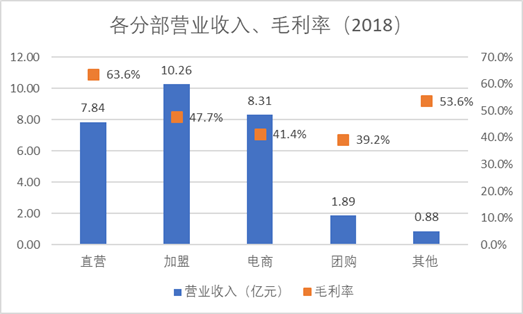

公司的銷售渠道主要由直營、加盟、電商等構成。其中直營店的毛利率最高,達63.6%;電商團購等多主打性價比大單品,毛利率相對較低。

二、家紡行業分析

(一)短暫復甦後再陷低迷,中小企業出清

來源:公司公告

來源:公司公告

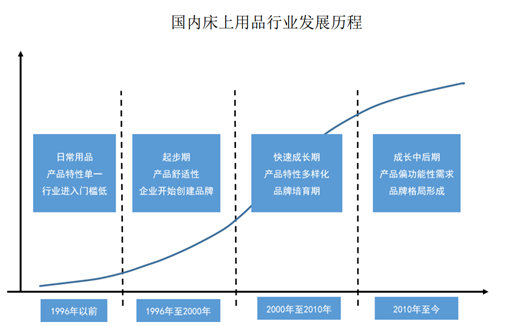

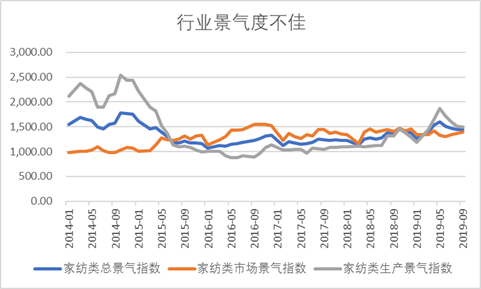

家紡行業自上世紀90年代興起,首先經歷了跑馬圈地式的快速增長階段。後受經營模式粗放、運營效率較低及需求端不振等影響,在2015年左右進入低谷。隨着地產去庫存政策帶動的需求及部分運營不佳的中小企業出清,家紡行業自2016年開始復甦。然而2018年受終端消費不振拖累,行業再度出現下滑。

來源:國家統計局

來源:國家統計局

家紡行業歷年營收增長情況

來源:中國家用紡織品行業協會

來源:中國家用紡織品行業協會

來源:柯橋紡織指數

來源:柯橋紡織指數

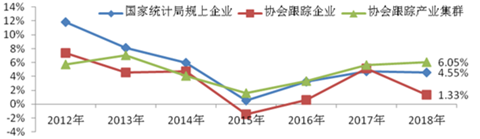

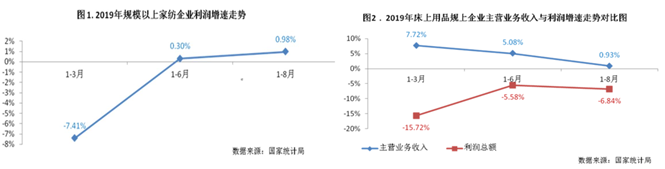

進入2019年,行業整體形勢依然較為嚴峻。據中國家紡業協會統計,2019年1-8月,全國1758家規模以上家紡企業實現利潤總額60.04億元,同比增長僅0.98%。從具體品類看,終端產品類家紡企業承受的壓力較大,牀上用品利潤增速下降,主營業務收入同比增速逐漸放緩,利潤總額與上年同期相比均出現了負增長。

來源:中國家用紡織品行業協會

來源:中國家用紡織品行業協會

在家紡行業仍處於結構調整的背景下,富安娜、羅萊生活等一線大型家紡品牌企業可進一步利用經濟週期波動,憑藉儲備的品牌資源、管理資源、供應鏈資源等進一步拉大與二、三線企業的距離,提升資源集中度。據Euromonitor數據,在15年附近的行業調整期內,家紡行業CR5市場佔有率由7%上升至8.2%,而CR10的整體市佔率由12.4%下降至11%,體現了龍頭企業較強的抗風險能力和逆勢增長能力。目前,歐美等發達國家的CR5集中度約為20%,我國家紡行業資源有望進一步向龍頭企業集中。

(二)消費升級成為推動引擎

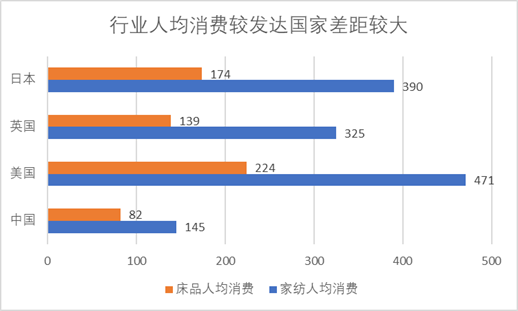

根據中國家紡業協會的調查,美國、西歐日本等發達國家的家用紡織品佔紡織品總消費量的比例約為33%至38%,而我國目前家用紡織品在紡織品業的產品消費比例為28.6%,佔比仍然較低。中國家紡及牀上用品人均消費量與發達國家差距更加明顯,僅為美國的三分之一。

來源:中國產業信息網

來源:中國產業信息網

隨着城鎮化的推進和居民收入的提升,家紡類產品的消費觀念也在發生變化,由過去注重價格、實用為主轉向注重舒適度和品牌為主。鵝絨被、鴨絨被、牛皮席等高端家紡產品的需求日益增長。

各品牌門店鵝絨被銷售情況

來源:天貓

來源:天貓

中國家紡業協會調查顯示,自用更新需求成為了購買產品的主要推動力,超過了置業喬遷和結婚產生的需求;而在消費習慣上,仍有近40%的消費者超過三年更換牀上用品,約30%超過五年更換被類。由低頻次耐用消費品向高頻快消品轉變,成為家紡產品未來發展的主要方向。

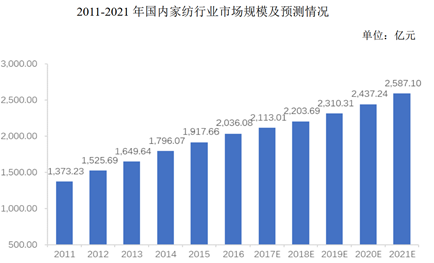

產品單價及更換頻次的提升將為家紡行業的發展打開空間,據Euromonitor在2017年的測算,國內家紡行業將保持5.3%的複合增長率,至2021年家紡行業市場規模將達到2587億元。

來源:Euromonitor

來源:Euromonitor

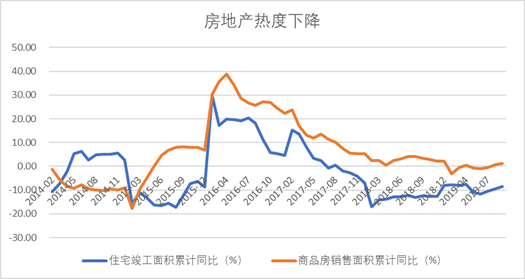

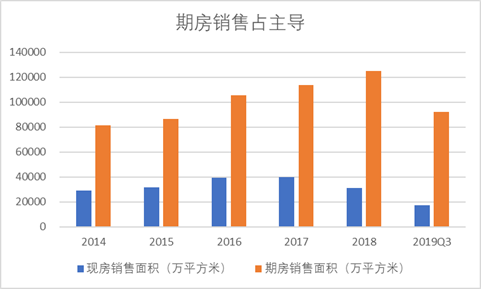

(三)地產後週期需求仍待釋放

來源:國家統計局

來源:國家統計局

在去庫存及棚改政策的推動下,房地產建設和銷售在2016年左右都出現了較快增長。考慮到目前我國商品房銷售中期房佔主導,且從住宅竣工到消費者收房存在一定的時滯,去庫存帶來的家紡消費需求尚未完全釋放。消費者購房後的消費順序一般為建材、家裝、家居、家紡等,家紡在整個消費鏈條中處於偏後的位置,地產週期帶動的家紡消費需求預計會在兩三年後逐步顯現,以此測算,家紡行業仍處在去庫存帶來的紅利期內。

來源:國家統計局

來源:國家統計局

三、經營情況分析

(一)2019狀況不佳,期待冬季表現

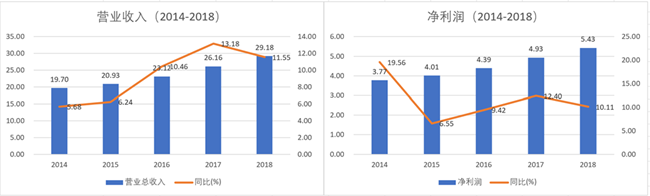

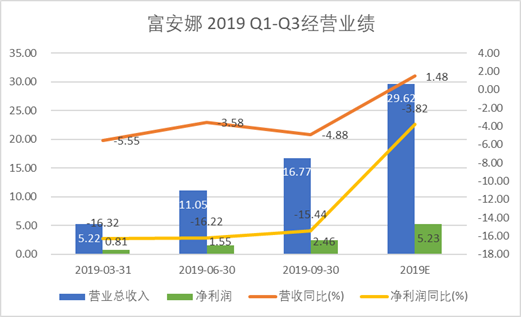

作為家紡領域的龍頭,富安娜過去幾年表現較為穩定,營收及淨利潤同比增速均在10%左右。然而,進入2019年,公司的營收利潤狀況出現了較大下滑。近日公司發佈了第三季度報告,前三季度實現營收16.77億元,同比下降4.88%;歸母淨利潤2.46億元,同比下降15.44%。一季度及半年報營收淨利亦錄得負增長。富安娜表示,淨利潤下滑幅度大於營業收入主要原因受淨利率較高的經銷商業務下降影響,同比下降約10%。

來源:公司公告

來源:公司公告

來源:公司公告

來源:公司公告

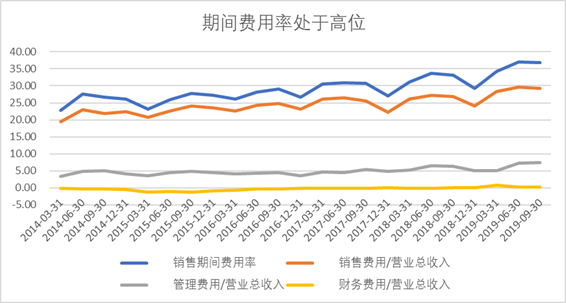

富安娜的期間費用率目前處於高位,主要由管理費用及銷售費用提升帶動。三季度銷售費用率同比增加2.4pct,管理費用率同比上升1.1pct。公司加大電商經營力度,調整線下渠道等舉措對費用率上升造成了一定影響。

來源:公司公告

來源:公司公告

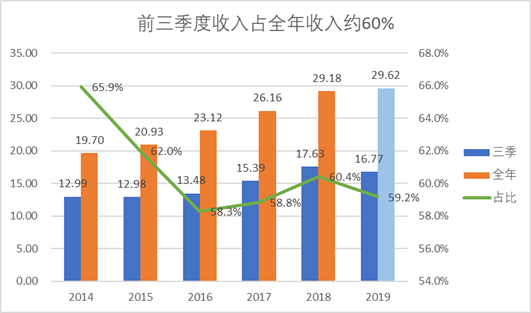

家紡產品的銷售受季節影響較大,產品銷售主要集中在第四季度。富安娜營業收入約40%來自四季度銷售,按往年比例測算,儘管受前三季度業績下滑影響,公司仍可在年內實現營業收入正增長。如果公司年內的調整措施見效較快,19年業績或可超出市場預期。

來源:公司公告

來源:公司公告

(二)持續調整線下終端,不盲目求量

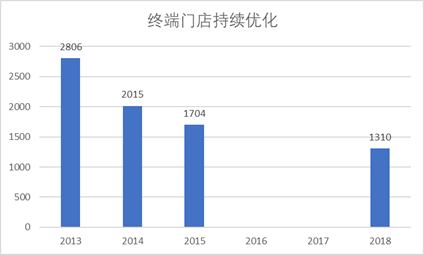

與其他家紡類公司實施渠道下沉,依靠經銷商追求“千城萬店”不同,富安娜近年來持續在進行終端門店的結構優化,提升開店面積的門檻,淘汰抗風險能力差的終端店。線下門店數量由2013年的2806家下降至2018年的1310家,五年時間下降了超過一半。

注:2016、2017年公司年報未披露相關數據

注:2016、2017年公司年報未披露相關數據

在一些重點城市和重點區域,富安娜選擇以直營店為主,提升總部對經營質量的把控。2017年,富安娜實施直營擴大化戰略,將鄭州、瀋陽、合肥等省會中心城市的旗艦店收歸直營。同時,以直營店為核心建立商會制度,帶動區域內其他加盟商發展。

而在經銷商的選擇上,富安娜表現得也較為謹慎,旨在尋求高質量的、能伴隨公司長遠發展的合作伙伴。公司管理層在投資者會議上表示,富安娜的加盟門檻較同類公司一直較高。2019年,公司經銷商的加盟准入門檻已經到了一百萬以上,而其他品牌一般數十萬甚至數萬元即可加盟。

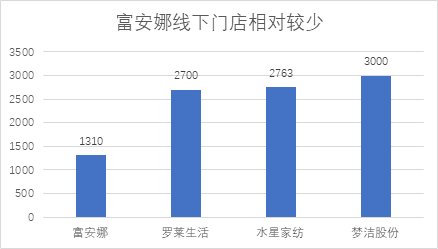

公司的線下渠道主要集中一線、二線城市及經濟情況好的三、四線城市,在全國一、二線城市終端佈局佔比大於50%。截止2019年上半年,全國終端門店(櫃)有1350多家,大於150平的門店佔60%左右,300平米大店約佔到25%,沿街店約佔所有終端的60%,公司的終端渠道受商場市場環境變化掣肘的影響較小。門店數量在2018年觸底後,2019年上半年有所回升,線下渠道經優化後數量進一步增加有助於經營業績改善。

注:夢潔家紡門店數量據媒體報道整理,其它為2018年年報數據

注:夢潔家紡門店數量據媒體報道整理,其它為2018年年報數據

來源:公司公告

2019年對經銷商區域負責團隊以回款為考核指標,推動經銷商去終端庫存。同時,公司成立渠道服務團隊,幫助經銷商推進信息管理系統操作培訓、門店新零售等專業技能,為公司線下渠道的管理革新打下基礎。在面對經濟週期變化的預期下,更加註重經銷商的長遠發展和抵抗風險的能力。

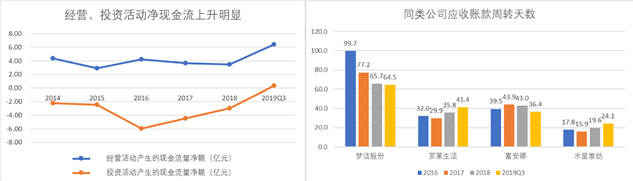

公司實行的優化調整戰略效果明顯。2019年三季報顯示,經營活動產生的現金流量淨額比上期增長339.90%,主要由於購買商品、接受勞務支付的現金減少;投資活動產生的現金流量淨額比上期增長130.03%,主要受對外投資下降影響。同時,富安娜存貨及應收賬款分別同比下降16.7%及57.4%。

來源:公司年報

來源:公司年報

公司積極推進線下渠道的信息化建設。截至2019年上半年,公司已經完成全門店POS系統的統一,總部可實現對終端門店庫存及銷售情況的實時監控,對線下渠道的管理能力進一步獲得提升。

(三)線上線下差異化定位,電商增長樂觀

電商渠道建設一般會面臨線上線下客户羣體重疊,導致線下門店客户流失的問題。富安娜積極調整產品定位,線下終端主要滿足喬遷、婚慶等客單價較高的產品,通過產品質量和服務吸引客户,電商渠道則主打性價比和爆款單品,避免相互影響。富安娜線下直營店在1000元以上,而在電商平台銷售的299/399元四件套等產品則不會在線下門店銷售。

數據顯示,富安娜在天貓等線上銷售平台銷量一直名列前茅。2018年天貓“雙十一”活動期間,公司電商團隊取得品牌家紡行業增速第一,單店銷售排名第二的成績。

來源:億歐網

來源:億歐網

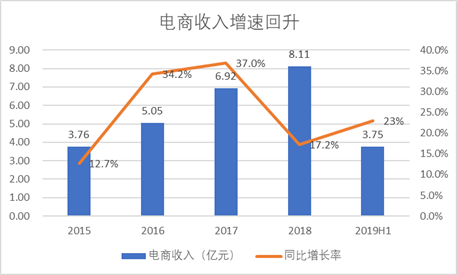

公司大力推進電商渠道建設,2019年在營業收入整體下滑的情況下,電商銷售依然取得了亮眼的成績。富安娜表示,公司重新構建電商平台運營構架,進行對多品類產品精細化運營,快速進行電商供應鏈改革,通過商品結構的優化和平台資源整合,在6.18等電商大節上的銷售業績均有較好表現。截至2019年6月底,公司電商平台銷售收入同比增長23%。電商業務增速2018年出現下滑後,增速重新回到了20%以上,顯示出電商業務發展的良好勢頭。

來源:公司公告

來源:公司公告

電商業務已經成為公司營業收入的重要構成部分。2019年上半年,電商業務佔總收入比重由28.5%增長至36%,超過了直營門店、經銷商等提供的收入。

來源:公司公告

來源:公司公告

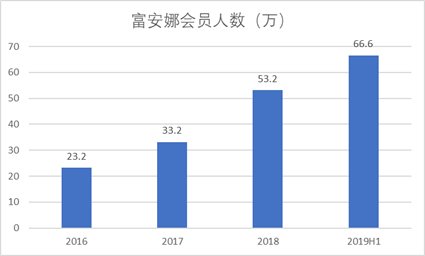

在線下終端方面,富安娜通過建設會員體系提升用户粘性。公司信息管理團隊自行研發了“V+”CRM系統,針對會員消費頻次、消費金額、到店間隔等資訊進行大數據分析,自動建立會員分析模型,提供精準地會員服務指導數據,為會員的個性化服務提供大數據平台支持。截至2019年6月,富安娜會員人數達66.6萬人。

來源:公司公告

(四)盈利能力強,歷史表現穩定

來源:公司公告

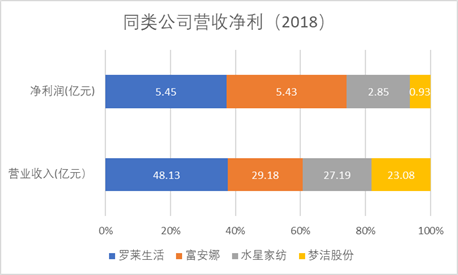

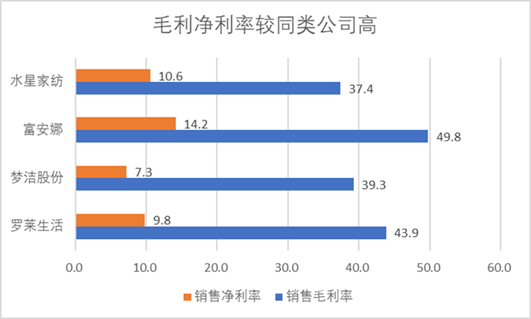

從收入上看,羅萊生活較其他公司領先較多,富安娜、水星家紡及夢潔股份年收入均在20億區間。而從淨利潤角度統計,羅萊生活和富安娜以五個億左右的體量位列第一梯隊。

由於一直堅持走中高端路線,富安娜的盈利能力在同行業中長期處於領先。2018年,富安娜的淨利率為14.2%,約為末位的夢潔股份的兩倍。

來源:公司公告

隨着消費升級的進一步推進,走高端品質路線的富安娜優勢將進一步顯現。公司管理層曾對投資者表示,富安娜旗下主打高端市場的品牌“維莎”,在2018年實現了30%-40%的月銷售增長。

來源:公司公告

從過去表現來看,富安娜在15年附近的行業低谷期業績表現基本穩定,未出現大起大落。深耕中高端領域、相對謹慎的線下拓展、根據市場變化及時調整策略等,都為富安娜平穩度過行業波動提供了保障。

(五)年內多次回購,估值歷史低位

來源:Wind

自2019年2月起,公司已經實施了八次回購,共回購1931.32萬股,最高/最低成交價分別為9.13/6.76元/股,總金額為1.6億元。公司年初通過的方案稱,一年內將以不超過2億元進行回購,未來數月仍有繼續回購的可能。截至2019年三季度,公司現金及現金等價物餘額為4.42億元,為公司在必要時進行回購提供保障。

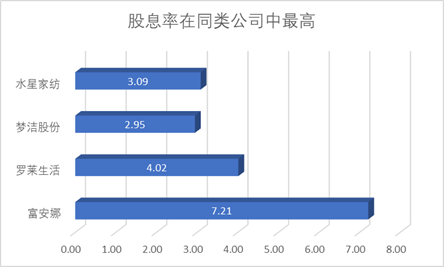

在派發股息方面,公司為股東提供的回報也較為可觀。以11月1日收盤價計算,富安娜最近12個月的股息率為7.21%,高於同類家紡公司。

來源:Wind

來源:Wind

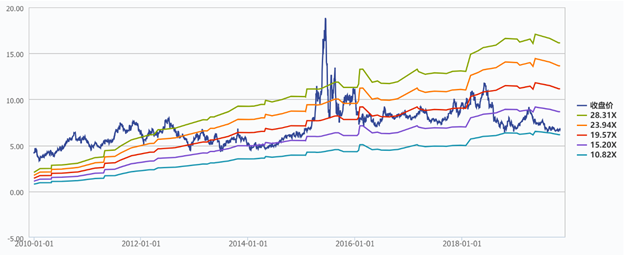

公司目前的市盈率在10倍左右,基本與2018年底水平相近。富安娜本身商業模式對經銷商的依賴程度較低,經過本年度進一步調整後,經銷商渠道所佔比重進一步下降,不易放大公司的業績波動,股價具備一定的安全邊際。

來源:Wind

來源:Wind

此外,三季報披露的股東數據顯示,富安娜依然受到機構青睞。除景林1號進行減持外,券商、基金、外資等大部分增持了公司股份。在A股整體前景尚不明朗的情況下,以富安娜為代表的紡織板塊龍頭股具有較好的防禦性,這或許是機構對其投下信任票的重要原因。

來源:Wind

四、盈利預測

根據公司業績和經營情況,我們做出如下假設:

1)2019年四季度營業收入佔全年收入比重保持基本穩定,全年營業收入略有增長。之後經銷商渠道調整帶來的影響逐漸降低,調整結束後線下店面數量將觸底反彈,但考慮到家紡行業整體環境短時期內較難改觀,預計實現10%以內的收入增速。

2)線下高端產品銷售將對衝線上平價商品對毛利率的影響,預計毛利率將整體保持穩定,略有上升。

3)在期間費用上,我們認為企業的財務費用保持穩定,管理費用率和銷售費用率在19年調整結束後將逐步下降。

4)税率方面,企業自2017年獲得了高新技術企業認證,按15%的所得税率計徵。預計三年有效期滿後企業可繼續按照15%的優惠收率繳税。

據此測算,預計公司未來三年EPS分別為0.53/0.62/0.71元,對應PE分別為13/11/10倍。

風險提示

終端零售低迷;線下業務調整未及預期;電商銷售放緩

More Content