10月29日,中微公司設備(上海)股份有限公司(以下簡稱“中微公司”)發佈了第三季度報告,公司2019年前三季度營業收入12.18億元,同比增長24.75%;歸屬於上市公司股東的淨利1.35億元,同比增長399.14%。每股收益0.27元。

截至收盤,中微公司股價64.8元/股,跌幅1.53%,公司市值為346.7億元。

公司前三季度的資產負債率為23.92%,暫無短期借債,期末現金餘額為8.98億元,同比增長了3倍之多。

中微公司主要從事高端半導體設備的研發、生產和銷售。通過向下遊集成電路、LED芯片、先進封裝、MEMS等半導體產品的製造公司銷售刻蝕設備和MOCVD設備、提供配件或服務實現收入和利潤。目前,中微公司的等離子體刻蝕設備已廣泛應用於國際先進的14納米、7納米和5納米生產線,其主要產品則包括刻蝕設備、MOCVD設備以及其他設備(VOC設備)。

中微公司表示,今年上半年,公司刻蝕設備產品保持競爭優勢,批量應用於國內外一線客户的集成電路加工製造。此外,公司已成功取得5nm邏輯電路、64層3DNAND製造廠的訂單。

而在MOCVD領域,中微公司已經達到了國際領先水平,對美國的VEECO和德國的愛思強成功進行了國產替代。公司在全球氮化鎵基LEDMOCVD設備領域全球領先。

此次財報的披露,似乎也在佐證業界將中微公司稱為有“巨人基因”公司這一傳聞,因為其主要的創始創隊,皆有很強大的專業背景,是行業內的資深技術人員和管理專家。

但是,從這一次財報中,我們還能看到更多。

首先從毛利率來看,中微公司Q3單季度產品毛利率達到45.19%,同比提升11.86%,相比上半年的35.6%也提升9.59%,產品利潤率大幅增長。

實際上,中微公司在2016年毛利率有42%,但毛利率近兩年有所下降。觀測原因,並不是單個產品的毛利下降,而主要是銷售比例的變化。公司在2016年以前基本都是刻蝕機的銷售,價格比較高,平均毛利率比較高,維持在在40-45%左右,而公司的MOCVD在進入市場前,外國設備的價格就降了很多,所以毛利率降到30%左右。

從費用來看,公司前三季度銷售、管理和財務費用率分別為11.1%、6.2%和-0.2%,合計同比下降6.3%,第三季度同比下降3.6%,費用率管控總體向好。

但從研發費用看,公司前三季度研發費用1.58億,同比增長101%,研發費用率高達13.0%,同比提升4.9%。對標海外LAM、AMAT等龍頭,研發費用佔比保持在12-13%。若從絕對值看,公司的投入仍無法與海外公司相比,但公司優點在於集中和專注,集中於幾類設備,一步步擴大戰線。

此外,公司19年前三季度其他收益(主要是政府補助)0.72億元,而去年同期僅0.10億元,增厚了公司利潤。因此總體看,產品毛利率的提升+政府補助大幅提升是公司利潤端大幅上升的最大原因。

在此推動下,公司Q3單季度的淨利率達到25.18%,相比於去年同期的7.84%同比大幅提升17.34%。若是刨除政府補助的影響,公司Q3單季度淨利率達到10.8%,同比依然提升了3%,説明其盈利能力正在穩步提升。

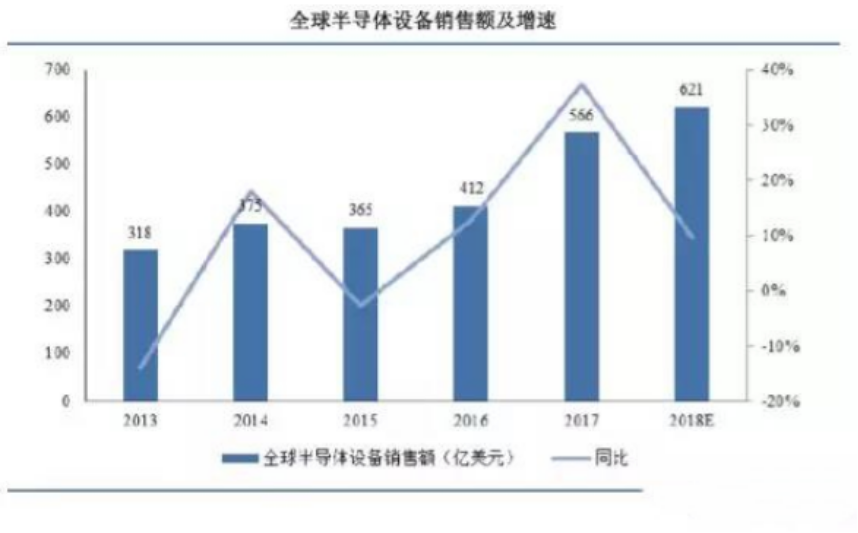

從大市場來看,根據SEMI統計,全球半導體設備銷售額從2013年的約318億美元增長至2018年的預估621億美元,年均複合增長率約為14.33%,高於同期全球半導體器件市場規模的增速。

一方面,中微公司主營的刻蝕設備和薄膜沉積設備是最核心的、投資佔比最大的半導體設備之一,而半導體設備價值普遍較高,一條製造先進半導體產品的生產線投資中設備價值約佔總投資規模的75%以上。根據SEMI統計,2017年按全球晶圓製造設備銷售金額佔比類推,目前刻蝕設備、光刻機和薄膜沉積設備分別佔晶圓製造設備價值量約24%、23%和18%。

從這一點來看,中微公司的盈利能力和行業中的議價能力是極為強大的。

而在MOCVD設備上,中微公司目前已經佔據全球氮化鎵基LED用MOCVD行業絕對領先地位。

近年來,MOCVD設備在需求增長上,因為LED行業的新應用和新技術層出不窮,所以前景也算不錯,整體而言,下一代產品毛利有望提升,miniLED、MicroLED等新的發展也將會給公司帶來更多機會。

整體而言,這些因素對於股市來説,對與股市來説,都應該是一個很好的故事。

但是很遺憾,資本市場對於這家公司不怎麼買賬,近期來一直跌跌不休,一度跌破了發行價。

到底是投資者不買科創板的賬,還是公司本身有問題?或許,從機構的研報中可以看出一二。

根據數據顯示,近來機構扎堆調研科創板,截至10月27日,有15家科創板上市企業接受了包括證券公司、基金公司、保險公司、私募在內的機構調研46次,證券公司參與調研92家次。

除卻調研之外,撰寫研報也成為證券公司研究科創板企業的重要行為,中微公司受證券公司推薦次數較多,截至目前已有26家證券公司發佈30篇研報推薦。

從研報內容看,各大證券公司在寫報告的時候側重點不盡相同,但大多都未給出相應評級,明確給出目標價的更少,還有明顯抄招股書的嫌疑。

一些證券公司更是明確指出,考慮到被研究公司當前估值水平較高,暫不評級,僅表示“建議關注”。

而在內容上,券商針對科創板的深度研究報告數量較詢價報告、行業系列報告更是稀少,在提示風險的時候,也是草草了事,比如某券商在提示中微公司風險時候,竟然説研發費用太高,值得關注這方面的風險。

可見,不管是機構還是券商,對科創板公司的研究能力還有待深入和加強,當然這也和國內賣方的盈利模式有關。

所以,從股價表現的角度來看,科創板的研究後勁明顯不足,這既是券商利益驅動模式相關,也是估值體系創新轉型、風險定價能力不足的體現。

一方面,A股主要是多頭在發聲,缺乏看空做空盈利模式,另一方面,科創板估值方法不同於市盈率、市淨率為核心的相對估值體系,這些科技公司大多處在爬坡階段,主要是看未來的增長潛力和講故事的能力,而這種成長預期來投資的模型,與國內的券商分析風格不太適應,所以券商多頭也就少了。

在這種情況下,整體的高估值和風險預期下,市場的表現可想而知。

只要一查上市超過一個月的科創板整體走勢就發現,在近20個交易日之內,科創板個股的漲跌,簡直就是一片綠,達到了28家。

中微公司,自然也不例外,20日漲跌幅達到了20%。

當然,中微公司發佈了業績之後,也有券商發了新的研究意見,長城證券認為中微公司營利雙收,預計2019-2021年的歸母淨利潤分別為1.43億元、1.90億元、2.47億元,同時提醒公司存在技術突破不達預期的風險。

廣證恆生證券預測半導體下半年行情存在不確定性,國產化替代進程不及預期,中美貿易摩擦也很可能影響公司採購。

More Content