10月23日晚間,“户外用品第一股”披露了2019年三季報。據財報顯示,公司2019年前三季度實現營業收入9.87億元,同比下降20.55%;淨利潤9948.95萬元,同比增長293.22%。整體而言,淨利實現大幅增長,營收表現卻不盡人意。

或受“增利不增收”消息影響,今日探路者股價低開低走。截至發稿,其股價下跌0.52%,暫報3.85元,最新總市值為34.32億元。

(行情來源:wind)

需要注意的是,自2017年和2018年淨利潤持續虧損之後,昔日的户外用品第一股探路者便陷入“瀕臨退市”的泥沼,而結合如今的三季報“增利不增收”的情況來看,該公司的自救治療似乎並非想象中的那麼好走。

那麼,問題究竟出在哪兒呢?

賣房回血也難以挽救下滑的業績?

據資料顯示,探路者創立於1999年,曾以中國户外用品市場的領導者品牌著稱,是唯一入選北京奧運會特許生產商的户外用品企業,當時一舉成為了中國市場同類產品銷量和市場佔有率第一的品牌。2009年登陸中國創業板上市,成為了“户外用品第一股”,一時間風光無二。

可沒想到的是,高光過去沒多久,該公司便因過度擴張下導致業績連續四年下滑。與此同時,大量資源向旅行以及體育產業傾斜,也導致其原本户外板塊發展滯緩。

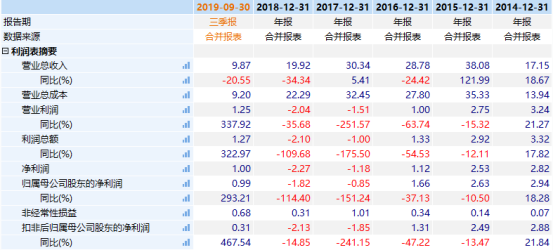

2015年,該公司初現業績滑坡的苗頭,實現營業利潤為2.92億元,同比下滑12.11%,實現歸屬淨利潤為2.63億元,同比下滑10.5%。到了2016年,到了2016年,探路者營業利潤和淨利潤繼續下降,分別下降1億元和1.66億元。

(數據來源:wind)

更有甚者的是,到了2017年和2018年,探路者乾脆出現了淨利潤虧損的局面:據數據顯示,2017年至2018年,該公司營業利潤分別虧損為1.51億元和2.04億元;歸屬淨利潤分別虧損為0.85億元和1.82億元。與此同時,2018年營業總收入還同比下滑了34.34%至19.92億元。

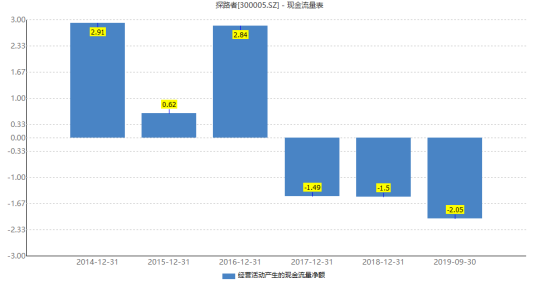

此外,2017年探路者現金流也由正向的2.84億元轉為負值,為-1.49億元。而到了2018年年末,該公司現金流繼續下降至負1.5億元,超出去年同期。截至到2019年9月30日,該公司現金流一降再降,為負2.05億元。

(數據來源:wind)

而淨利潤連年虧損的情況,也讓探路者陷入“瀕臨退市”的危機。此前探路者多次發佈公告表示,由於公司2017、2018年度連續兩年虧損,若2019年度繼續虧損,深交所可能暫停公司股票上市。

至此一來,面對當前這種“內憂外患”的局面,探路者一方面準備通過聚焦主力業務,剝離與户外主業不相關的業務進行自救,另一方面,通過賣房回血扭轉淨利潤虧損的局面。具體如下:

據最新財報顯示,今年三季度,該公司營業收入9.87億元,同比下降20.55%,歸母淨利潤0.99億元,同比增長293.22%。其中,營業收入的下降主要由於縮減旅行服務業務,户外主業還是保持穩健增長。户外用品主業前三季度實現收入7.95億元,同比增長11.11%,第三季度單季實現收入2.58億元,同比增長18.14%。

此外,歸母淨利潤實現大幅增長除了主業競爭力不斷提升外,還受益於資產減值減少,費用合理有效控制,非户外主業虧損減少。其中,今年上半年通過處置部分房產實現税後淨收益3625.26萬元。

結合目前的三季報來看,雖然淨利潤大幅回升使探路者避免了退市的危機,但內裏積累下來的“沉痾宿疾”卻非一時之間可以解決——户外主營業務掉隊多時,通過主營業務帶動營收大幅增長的想法實現起來還有一定的差距。因此,主營業務能不能承擔得起“扭轉營收下滑局面”的重任還是一個未知數。

冰雪產業成為户外用品“新引擎”?

值得一提的是,雖然探路者當前自救效果微乎甚微,但其所處的賽道可謂是在嚴寒中為其送了一把炭火。

據公開資料,探路者旗下主要業務有户外用品板塊和旅遊板塊,其中户外用品主要為户外服飾和户外裝備;旅行業務主要由子公司易遊天下承接,提供旅遊產品以及機票預訂等旅行相關服務。

(資料來源:wind)

而在冰雪產業上,主要以滑雪服為主打,配合滑雪鏡、滑雪帽等配件,切入滑雪市場,國內一線影星夏雨代言滑雪系列產品;體育事業羣投資建設了“中嶽嵩頂滑雪度假區”;體育產業基金投資“冰世界”,擁有先進的可移動真冰技術。

而根據行業狀況來看,探路者選擇迴歸户外用品主營業務,可謂是大大抓住了政策和市場的利好。

今年9月初,國務院頒佈了《體育強國建設綱要》,其中多次提到了多次冰雪運動的建設:推進冰雪運動“南展西擴東進”戰略,帶動“三億人蔘與冰雪運動”。積極推進冰雪運動進校園、進社區,普及冬奧知識和冰雪運動。

與此同時,在2022年北京冬奧會這一契機的催化下,户外用品或迎來更大發展。

近年來,國家相繼發佈《體育產業發展“十三五”規劃》、《冰雪運動發展規劃(2016-2025年)》及《“帶動三億人蔘與冰雪運動”實施綱要(2018-2022年)》、《關於以2022年北京冬奧會為契機大力發展冰雪運動的意見》等規劃,預計未來冰雪運動市場有望擴大規模,從而催化户外用品行業站上風口。

但需要注意的是,即便是行業助力大,探路者自身也得爭氣才行。在近幾年業績滑坡之際,這一行業已硝煙四起,競爭越發激烈。

一方面,運動時尚領域諸如Fila,Skechers等户外運動品牌悄悄發力,推出户外時尚系列產品,進一步搶佔市場份額;另一方面,體育巨頭安踏先後將Descente(專業冰雪服飾)和始祖鳥(高端户外)收入囊中,佈局户外領域,從而加劇了市場競爭。

此外,不得不説的是,雖然體育用品這一行業機遇不少,但從户外用品的發展態勢來看,這一細分行業似乎遇到了發展瓶頸。據相關研報數據顯示,中國户外用品市場的年度增長率持續回落,2018年中國户外用品零售總額達到249.8億元,同比增速為2.10%,出貨總額141.2億元,同比增速為2.38%,連續7年下降,創下2002年以來行業最低增速。

在此之際,部分户外用品公司今年上半年業績表現都有所下滑。其中,今年上半年,牧高笛實現營業收入3.27億元,同比下跌8.25%;實現歸屬於上市股東的淨利潤3720萬元,同比下跌4.24%;三夫户外實現營業收入1.85億元,同比下跌10.2%;實現歸屬於上市公司股東的淨利潤163.94萬元,同比下跌36.17%。

至此,可以看到的是,雖説相關政策的發佈給予了體育行業一系列的支持,但目前而言,户外用品這一細分行業仍為走出增速回落和競爭加劇的重重阻礙。因此,對於探路者來説,在主營業務還沒有徹底發力之時,僅靠這些政策紅利扭轉“困局”是遠遠不夠的。

但即便如此,從我國户外用品市場的整體發展來看,同發達國家相比,中國户外產業仍屬於“剛剛走過導入期,開始邁入成長期,遠未達到成熟期”的階段,因此仍有巨大的市場潛力可以挖掘。

因此綜上所述,可以看出,當前的環境於探路者而言,是機遇與挑戰並存的。

結語

總體而言,雖然探路者這一季度營收出現了一定的下滑,但從長遠的角度來看,只要探路者仍聚焦户外主業,扔掉與主營業務不相關的包袱輕裝上行,其未來或許能夠乘着冰雪產業的這股“熱風”扭轉當前業績表現不佳的局面。

More Content