10月21日,艾德生物(300685.SZ)發佈前三季度業績報告,報告顯示,前三季度公司營業收入4.12億元,同比增長32.84%,扣非歸母淨利潤為0.92億元,同比增長11.39%。

單季度來看,三季度公司營業收入1.47億元,同比增長35.7%;扣非歸母淨利潤為0.28億元,同比增長19.75%,第三季度業績增長較好。

受此消息的影響,今日公司股價高開0.97%,隨後快速攀升,截止收盤時間,公司股價漲8.13%,收75.3元/股。

(行情來源:wind)

艾德生物是致力於腫瘤分子診斷業務,主營業務包括腫瘤精準醫療診斷產品的研發、生產、銷售以及服務,主要產品為腫瘤精準醫療靶向用藥分子診斷試劑和腫瘤化療用藥分子診斷試劑兩大類。目前,公司產品覆蓋400多家大中型醫療機構,已涵蓋絕大多數肺癌和結直腸癌等患者就診的醫院。

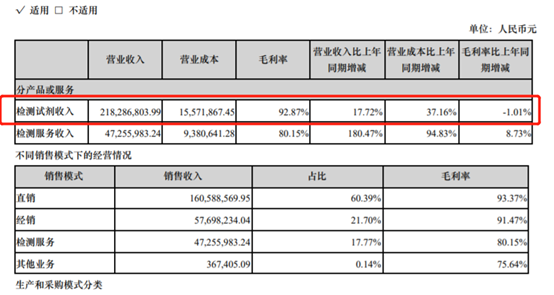

根據上半年財報顯示,公司檢測試劑收入為2.18億元,毛利率為92.87%,檢測服務收入4725.59億元,毛利率為80.15%。

公司檢測服務業務主要由全資子公司艾德生物技術下屬的醫學檢驗所負責,包括肺癌檢測、結直腸癌檢測等十餘種臨牀適應症,服務週期根據臨牀適應症類別不同一般分為3-10個工作日。

(資料來源:公司公告)

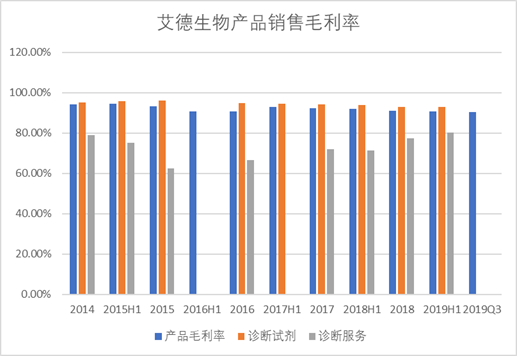

三季度公司銷售毛利率為90.31%,較二季度下降0.26個百分點,由此可以推測出公司的NGS在逐步放量。作為奧拉帕利Lynparza的伴隨診斷試劑盒,目前僅有艾德一家獲批,且NGS檢測毛利率低於PCR,因此可以判斷公司毛利率下降主要是NGS放量導致的。

(數據來源:wind)

從銷售費用率來看,前三季度公司銷售費用率為35.67%,較半年報的37.87%有所下降,主要是單位銷售費用投入帶來的收入產出提升,產品逐步豐富,同時疊加新產品放量所致。

體外診斷行業概況

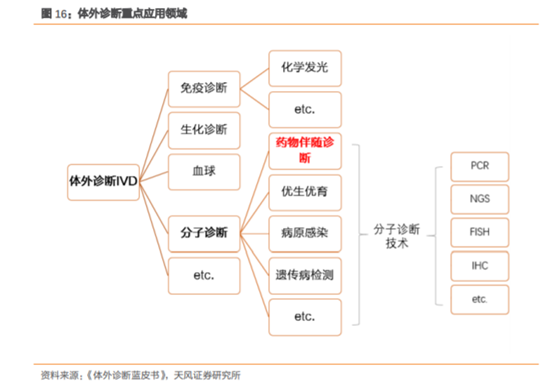

體外診斷(IVD)是指在人體之外,通過對人體樣本(各種體液、細胞、組織樣本等)進行檢測而獲取臨牀診斷信息,進而判斷疾病或集體功能的產品和服務。按檢驗原理和方法學的不同,體外診斷包括生化診斷、免疫診斷、分子診斷、微生物診斷、血液診斷等。

艾德生物所處的行業為藥物伴隨診斷(CDx),體外診斷細分下的分子診斷領域,按照技術分類可分為PCR、二代測序NGS、熒光原位雜交FISH、免疫組化IHC等。

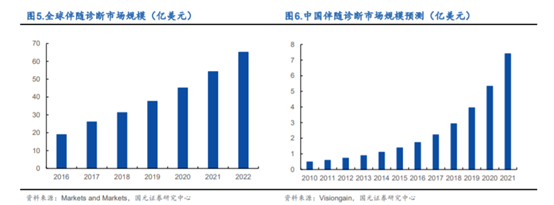

根據MarketsandMarkets數據,2019年全球伴隨診斷市場規模約35億美元左右,到2024年預計為73億美元,年複合增長率將達到15.7%,亞洲地區是最有潛力的市場之一,未來預計將成為全球發展速度最快的地區。

藥物伴隨診斷上游主要為設備和耗材供應商,設備主要為基因測序儀、PCR擴增儀、核酸提取儀等,基本上由Illumina、LifeTech和Roche為主;而耗材則包括酶、引物、探針等,上游原材料的廠商主要為國外巨頭行業,包括羅氏、Solulink、Surmodics等,因技術壁壘高,產業化成熟低,因此國內企業主要以代理為主。

中游主要是各類診斷試劑,目前主要由國內企業構成。

下游主要包括醫院、第三方實驗室、血站、體檢中心等。

靶向用藥納入醫保,伴隨診斷市場滲透率有望得到提升

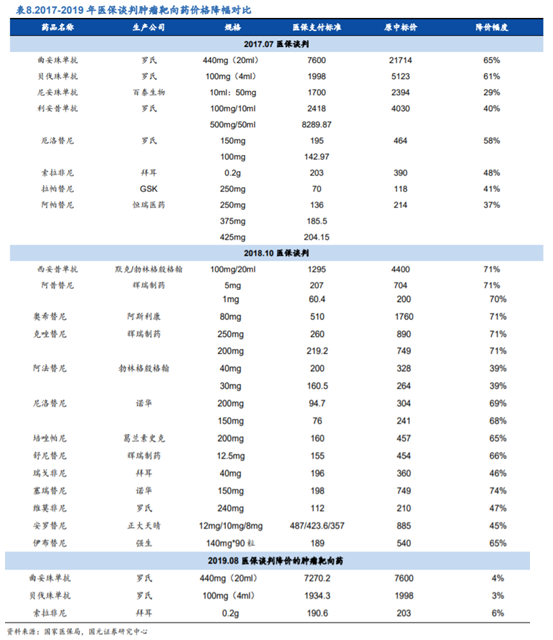

自2017年以來,醫保局連續開啟多次醫保談判降價,大部分主流靶向用藥價格大幅下降。數據顯示,2017年至今,腫瘤靶向用藥平均降幅達到59%,極大程度的減輕了癌症患者的經濟負擔。

另外,由於醫保政策要求患者使用醫保支付靶向藥物前必須經過靶點檢測以避免醫保資金浪費,據數據顯示,當前靶點檢測費用大概約為3800-5000元左右,且為自費項目。

而前市場上大部分藥企都在研發PD1以及各類單抗產品,隨着這些新藥的放量,且在醫保局的助推下,靶向藥物市場規模將進一步擴大,同時也意味着國內腫瘤精準醫療靶向用藥相關診斷的滲透率將得到提升。

目前靶向用藥主要集中於肺癌、胃癌、乳腺癌、結直腸癌、卵巢癌和黑色素瘤這幾個疾病中,根據全國腫瘤登記中心數據,我國肺癌、胃癌、乳腺癌和結直腸癌等年新增患者人數均較多。

截止目前,國內有五家公司的NGS試劑盒獲批上市,對比而言,艾德試劑盒適用癌種拓展至結直腸癌領域,檢測基因數為10個基因,目前最多的基因數檢測,對應伴隨診斷藥物拓展至西妥昔單抗,能夠滿足臨牀多樣性的需求,較其他試劑盒競爭力更強。

從以上信息可以看出,作為國內藥物伴隨診斷的龍頭,艾德生物不斷享受行業紅利,且目前均為自費項目,因此當下無需擔心降價的問題。

不過需要注意的是,由於靶向藥物必須配合公司產品使用,隨着醫保覆蓋範圍的擴容,醫保局將很有可能將其納入醫保支付範疇,那麼公司的產品也將面臨降價的風險。

同時,今年以來,公司股價累計漲幅達84.72%,且滾動市盈率達到79.3倍,需要注意股價回撤及估值偏高的風險。

More Content