昨日,國家鐵路局副局長於春孝《交通強國建設綱要》新聞發佈會上透露,到2050年,我國將實現3萬噸級重載列車和時速250公里級高速貨運列車等方面的重大突破,併合理統籌安排時速400公里級高速輪軌客運列車系統、時速600公里級高速磁懸浮系統等技術儲備研發。

與此同時,疊加這些新技術的出現,其還向市場扔了一個另外一個讓人興奮的“重磅炸彈”。

到2018年末,全國鐵路營業總里程達到13.2萬公里,較1949年增長5倍,年均增長2.6%。其中,高鐵營業總里程3萬公里,是2008年的44.5倍,年均增長46.2%,高鐵營業里程超過世界高鐵總里程的三分之二,居世界第一位。

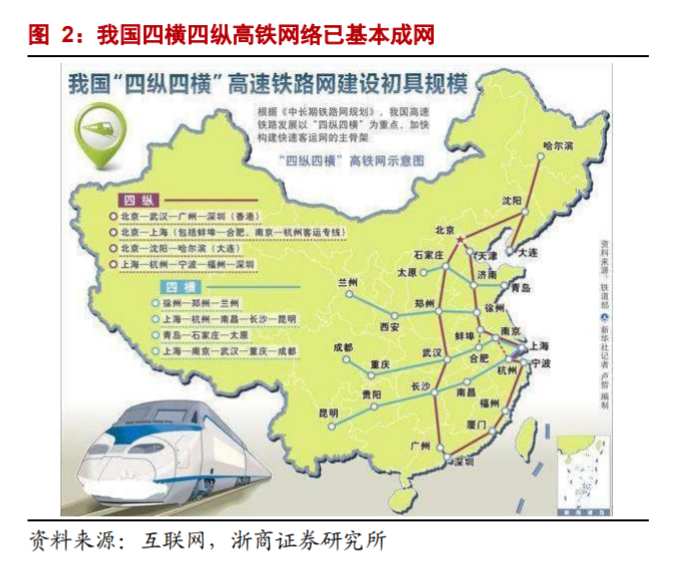

是的,通過這兩則消息,無疑可以看出,我國在高鐵上面的建設早已不是當初那個“一無所有”的窮小子了。自2008年高鐵開通以來,目前初步形成“四縱四橫”的主骨架了,並且營業里程居世界第一。

而令人想知道的是,在高鐵蓬勃發展之際,這些新技術的出現將為行業帶來哪些發展機遇,而又使哪些個股受益呢?

當之無愧的高鐵大國?

首先,還是來看看當前的高鐵的行業狀況。

新中國成立之初,交通運輸面貌十分落後。全國鐵路總里程僅2.2萬公里。公路里程僅8.1萬公里,沒有一條高速公路。內河航道7.4萬公里,其中等級航道僅2.4萬公里。民航航線里程1.1萬公里,只有12條航線。

而自京滬高鐵自2008年開通以來,我國才逐漸形成“四縱四橫”的面貌,並且正向“八縱八橫”這一戰略目標大步邁進。

(資料來源:wind)

據國家鐵路統計局數據顯示,截至2017年,我國高鐵營業里程數已達到2.5萬公里,高鐵營業里程佔鐵路營業里程的19.8%。而截止2018年末,全國鐵路營業總里程達到13.2萬公里,高鐵營業總里程3萬公里,佔鐵路營業里程的22.7%。

而除此之外,自高鐵開通以來,國內高鐵客運量佔整體鐵路客運量比重也大幅提升,客運量比例從0.5%提升至56.8%。高鐵網絡的逐步建成加速了人員流動,有效帶動了高鐵周邊經濟的快速發展。

在這其中,400公里級高速輪軌客運列車系統和時速600公里級高速磁懸浮系統技術的研發或將進一步助推我國高鐵建設邁入新的台階。

據公開資料顯示,作為一種新興高速交通模式,高速磁浮具有速度高、安全可靠、噪音低、震動小、載客量大、維護量少等優點。目前,高鐵最高運營速度為350公里/小時,飛機巡航速度為800-900公里/小時,時速600公里高速磁浮可以填補高鐵和航空運輸之間的速度空白——未來,乘坐高速磁浮列車從北京到上海僅需3.5小時左右。

而值得一提的是,在《交通建設強國綱要中》還特別都指出,要強化前沿關鍵科技研發。瞄準新一代信息技術、人工智能、智能製造、新材料、新能源等世界科技前沿,加強對可能引發交通產業變革的前瞻性、顛覆性技術研究。在這其中,要合理統籌安排時速600公里級高速磁懸浮系統、時速400公里級高速輪軌(含可變軌距)客運列車系統、低真空管(隧)道高速列車等技術儲備研發。

此外,不得不説的是,今年5月,我國時速600公里高速磁浮試驗樣車還在青島下線,實現了靜態懸浮。對此,有行業人士表示:

“未來,高速磁浮用於長途運輸,可在大型樞紐城市之間或城市羣之間形成高速‘走廊;用於中短途客運,可助力大城市市域通勤或連接城市羣內的相鄰城市,大幅提升城市通勤效率。”

而在這些關鍵技術的支持下,我國在交通建設上面真正的有望從“交通大國”向“交通強國”邁進。

據相關研報數據顯示,到2025年,中國鐵路網規模達到17.5萬公里左右,其中高鐵3.8萬公里左右,高鐵佔比達21.7%。到2030年,中國鐵路網規模達到20萬公里左右,其中高鐵4.5萬公里左右,高鐵佔比達22.5%。而從中長期來看,中國高鐵網絡密度將進一步增強,到2030年高鐵密度將在2017年基礎上增加80%。

此外,根據“八縱八橫”和“十三五”規劃,還可以得出兩點關於我國高鐵市場潛力巨大的結論:

一是,雖然目前我國是高鐵大國,但“八縱八橫”的中長期高鐵網建設規劃總里程為 4.56 萬公里,完成率暫為65.8%,則意味着我國高鐵發展空間依然足夠大。 二是,鐵路建設的五年規劃中,後兩年往往是通車大年。鐵路“十三五”規劃中,高鐵的重點建成項目將集中於 2019-2020 年建成通車,里程佔比高達59%。因此短期來看,未來兩年高鐵的開工、通車裏程均有所保障。

而可以預見的是,在高鐵大國的環境之下,隨着這些前沿關鍵科技研發的強化,在給這一行業輸入新鮮血液的同時,也進一步給相關產業鏈帶來了發展機遇。

相關受益概念股有哪些?

值得一提的是,隨着高鐵里程規模不斷擴大,相關產業獲得發展機遇的同時,相關概念股也將受益良多,而根據相關券商給出的研報,以下個股或將可以給予關注。

一方面是,行業內從事城軌交通工程施工與設計業務的公司將顯著受益於此輪規模擴張機遇,例如中國中鐵、中國鐵建、中國交建等作為基建領域龍頭的企業,具體如下:

中國鐵建(01186.HK):該公司是中國乃至全球具實力、具規模的特大型綜合建設集團之一,連續多年入選《財富》“世界500強”。其業務涵蓋工程承包、勘察設計諮詢、房地產、投資服務、裝備製造、物資物流、金融服務以及新興產業,目前承建和修建了全國新線鐵路的1/2,設計全國鐵路網的3/5,承建和修建了18000公里高速公路和高等級公路,參加建設的機場26個,水利電力工程132項,地下鐵路和軌道交通50項。

據財報顯示,2019年上半年,該公司實現營業收入為3529.35億元,同比增加14.23%,歸母淨利為92.84億元,同比增加15.93%。但需要指出的是,其經營性現金流淨額為負324.72億元,同比少流出134.16億元。

另一方面,是行業內高鐵裝備和零部件龍頭企業,例如負責高鐵整車的中國中車,和零部件供應商華鐵股份、晉西車軸、康尼機電等,以及鐵路道岔和盾構機制造商中鐵工業等企業。具體如下:

中國中車(01766.HK):該公司由中國北車股份有限公司、中國南車股份有限公司按照對等原則合併組建的A+H股上市公司,是全球規模最大、品種最全、技術領先的軌道交通裝備供應商。主要從事鐵路機車、客車、貨車、動車組、城軌地鐵車輛及重要零部件的研發、製造、銷售、修理、租賃,和軌道交通裝備專有技術延伸產業,以及相關技術服務等業務。

值得一提的是,9月17日,該公司還發布了時速400公里的高速動車組用TQ-800永磁同步牽引電機,標誌着我國高鐵動力首次搭建起時速400公里速度等級的永磁牽引電機產品技術平台,填補了國內技術空白。

據財報顯示,今年上半年,該公司實現營收961.47億元,同比增長11.42%,實現歸母淨利潤47.81億元,同比增長16.19%。實現扣非後歸母淨利42.31億元,同比增長25.84%,業績整體表現良好。

中鐵工業(600528.SH):該公司擁有鐵路工程施工、公路、市政公用工程等總承包特級資質,以及城市軌道交通工程專業承包資質,是中國鐵路建設系統第一家上市公司。2017年公司通過重大資產重組,轉型以道岔、隧道掘進設備及工程機械等高端裝備製造為主的工業製造業務,主要從事道岔、鋼結構、隧道掘進設備及大型工程施工機械等工業製造業務。

據財報顯示,今年上半年,其實現營業收入94.77億元,同比增長18.36%;歸屬於上市公司股東的淨利潤8.61億元,同比增長21.15%;歸屬於上市公司股東的扣除非經常性損益的淨利潤8.41億元,同比增長19.13%。

More Content