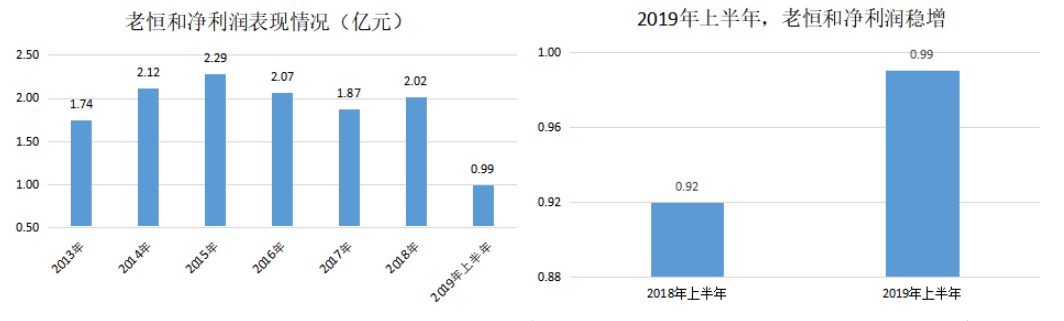

8月30日晚,老恒和酿造(2226.HK)发布公司2019年上半年业绩,截至2019年上半年,公司实现收入4.02亿元(人民币,下同),同比增长4.5%;同时录得毛利约2.06亿元,同比增长3.4%;实现公司拥有人应占利润为0.99亿元,同比增长7.7%。

作为料酒龙头,老恒和兼具产品质量与品牌知名度,公司上半年渠道改革成果显著,尤其是餐饮等新销售渠道增速显著。同时,老恒和在上半年也一直在物色合适的战略合作伙伴。根据老恒和最新发布的公告,公司已将多名有意投资者列入候选名单,并就可能合作做进一步商讨。对此,有市场传闻称,老恒和接触的对象为调味品及食品饮料巨头,与上述战略伙伴“牵手”可以实现公司的渠道互补。投资者候选名单的确定,也意味着老恒和引入战略投资者的工作或已接近尾声。

兼具产品质量与品牌知名度的料酒龙头

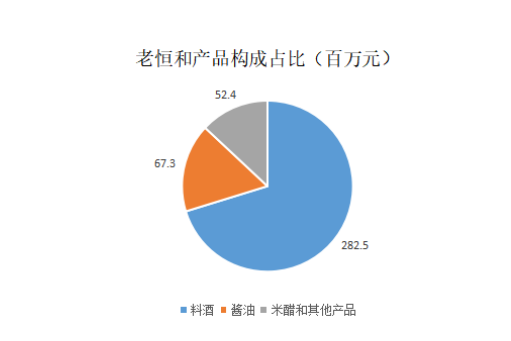

老恒和提供酿造料酒以及其他调味品,包括原酿酱油、原酿醋、黄豆酱、腐乳等产品。截至2019年上半年,料酒依旧是老恒和最主要的收入来源,料酒收入由2018年上半年的2.70亿元增长4.5%至2.83亿元,占总收入的70.3%;随着公司酱油产能的进一步释放,2019年上半年酱油销售收入较去年同期增长16.6%,由2018年上半年的0.58亿元增长至0.67亿元,占总收入的16.8%。上半年,老恒和的酱油产品相较于料酒增幅较大,新产品晒酱油、味极鲜、蒸鱼豉油受到消费者欢迎,新增销量大幅增加带动了酱油业务的销售业绩。老恒和亦表示,今年上半年公司酱油业务的增长主要由于公司对于酱油产品投入更多的营销资源所致。

作为市场领先的调味品制造商之一,老恒和无疑兼具产品质量与品牌知名度。

品牌知名度方面,“老恒和”品牌肇始于清咸丰初年老元大酱园,作为中华老字号,距今有逾130年历史。在2012年之前,老恒和的料酒产品还主要通过使用天然酿造黄酒与少量酒精混合制成,随着中国消费者健康意识及品牌意识日益提升,公司把握机会在2012年开始正式将全天然酿造料酒概念引入产品上,以天然、健康、优质作为公司生产的标准,所有料酒产品均采用不添加任何酒精的天然酿造黄酒作为基酒进行生产。因此从产品质量角度,老恒和是现时市场少数采用天然酿造方法制造的料酒生产商之一。在2019年上半年举办的第十三届中国国际酒业博览会评价活动中,老恒和15度料酒荣获“酿造料酒金奖”,这也体现出市场对老恒和产品质量的认可。

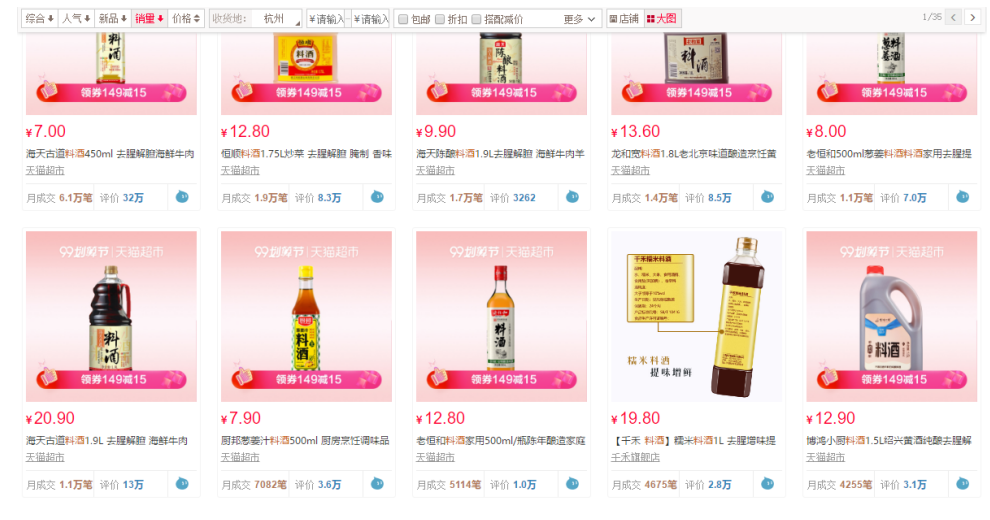

荣誉多寡的确可以视为产品质量优秀与否的一个比较重要的参考标准,但能否获得消费者青睐,相对而言更具说服力。天猫超市的料酒分类中,以销量从多到少对产品进行排名,月成交排名前十的料酒品牌中老恒和独占两席。其中,老恒和500ml葱姜料酒料酒家用去腥提鲜家庭装厨房调味料售价8元/瓶,月成交1.1万笔;老恒和料酒家用500ml陈年酿造家庭装料酒厨房调味料黄酒售价12.8元/瓶,月成交5114笔。

不过目前为止,老恒和产品质量与品牌知名度尚未给公司带来稳定的利润增长。2016-2017年,老恒和净利润“两连降”,直到2018年净利润才再度恢复升势。2019年上半年,老恒和实现净利润0.99亿元,同比增长7.7%,利润增速重回正轨。

这或许与老恒和一直以来在销售渠道的侧重有关。老恒和销售主要集中在如超市等现代渠道。针对这类消费者对料酒产品价格敏感度较低、健康意识和对质量要求相对较高的特点,老恒和近年积极发展高端料酒以应对消费升级浪潮。在中泰证券研究所策划的春节回乡草根调研报告中可以看到,安徽北部某市的大型超市,料酒货架主要有老恒和、恒顺、海天、王致和、老才臣,其中老恒和陈列最多,占据超过20%的货架。

不过,另一个事实却是,多年来过分倚重现代渠道的老恒和险些与近年发展如火如荼的中国餐饮行业以及相应的餐饮渠道擦肩而过,流通渠道、餐饮渠道等新销售渠道占比不足也成为了老恒和业绩波动的“导火索”。

渠道转型成果显著,餐饮渠道增速明显

料酒的销售渠道主要包括现代渠道(超市、便利店、大卖场、购物中心等)、流通渠道(农贸市场、杂货店、批发市场)、电商渠道和餐饮服务。

目前,老恒和主要以现代渠道销售为主,渠道一般售卖较高质量及价格的料酒产品。消费者大部份是家庭主妇,较容易受电视广告影响、品牌意识较强、价格敏感度较低,在超市选购料酒产品时基本选择知名度高的产品。由于品牌优势,老恒和在华东、华南和华北的现代渠道具较强的优势,产品的市场定位亦相对以高端为主。虽然老恒和的品牌在华东地区已经得到了消费者的广泛认同,现代渠道中具有极大优势,但在流通渠道和餐饮服务上的市场占有率却比较低。

其实自2016年以来,老恒和已经在努力做出改变。一方面加大中端及平价料酒的市场投放比例,另一方面也开始进行销售渠道的转型升级:加强流通、餐饮和电商三种渠道的建设。

例如,为了拓展餐饮渠道,老恒和积极推广适合餐饮市场的产品,通过举办各类餐饮品鉴会,如湖州中小餐饮厨师交流会、中意米其林盛典之夜(杭州)等,让更多厨师了解并认可公司产品,促进餐饮类产品的销售。

老恒和在渠道拓展的努力也得到了回报,在2018年年报中公司表示,2018年流通和餐饮渠道销售额同比增长14.4%,电商渠道销售额增长12.6%。今年上半年,老恒和在餐饮渠道拓展上继续加码,餐饮渠道增速明显;2019年4月,中国谷物酿造料酒团体标准新闻发布会在湖州顺利举办,老恒和借发布会之机,重磅推出以老恒和料酒10°为主的新品,并配有1.75L的大容量包装,增强产品在餐饮渠道的实用性。预计老恒和在下半年会继续加大在餐饮渠道端及产品端的投入,以获取更大的市场份额。

经过老恒和近年来对流通渠道、餐饮渠道及电商渠道(新销售渠道)的持续建设,公司的销售渠道目前已经覆盖全国30个省(市、自治区),并拥有约1300家经销商,同时,公司新销售渠道的销售额显著提高,在由2017年上半年的1.32亿元上升至2018上半年的1.78亿元、同比增长35.2%之后,2019年上半年,老恒和新渠道销售额继续提升至1.95亿元,同比增长9.3%。老恒和表示,2019年上半年公司收入的增加就主要是由于继续加强分销渠道的市场渗透带来料酒产品的销量增加。

引入战略投资者或近尾声,渠道改革质变将近

正是在这样的背景下,老恒和引入战略股东也可以看作公司发力渠道改革的关键变量。

2019年4月4日,老恒和宣布,主席陈卫忠已委任一名财务顾问就公司长远发展利益,物色有意投资者或战略合作伙伴。有媒体报道称,老恒和接触的对象为调味品及食品饮料巨头。上述传言虽未得到老恒和证实,但该时点恰逢老恒和2018年业绩披露(公司业绩于3月29日披露),在公司渠道改革成果显著、业绩稳中有升以及引入战略投资者消息的刺激下,公司股价由此开启了一轮上涨——4月3日-8日三个交易日内,公司股价累计上涨超过三成,并于6月17日盘中高见5.75港元,创2016年以来逾3年半新高。

不过,老恒和股价没能继续向上。在公布物色战略投资者后,老恒和引入战略投资者的进度一直停留在与意向投资者磋商的阶段,此外没有太多实质进展,加之下半年港股市场调整,老恒和股价再度回落。

9月3日,老恒和最新发布公告称,公司已将多名有意投资者列入候选名单,并就可能合作做进一步商讨,另有市场预期,老恒和引入战略投资者或已接近尾声。如果引入战略投资者一事进展顺利,老恒和与战略伙伴成功“牵手”,公司的渠道改革将催生质的改变,对于老恒和长期不温不火的股价来说,无疑是个好消息。而截至目前,老恒和2019年上半年业绩也已公布,在上半年业绩稳增的同时,公司在餐饮渠道拓展继续加码,餐饮渠道增速明显。一旦老恒和引入战略投资者顺利完成,在2019年上半年业绩稳增和渠道改革成果显著的多重催化下,公司股价将再次面临重估。

小结

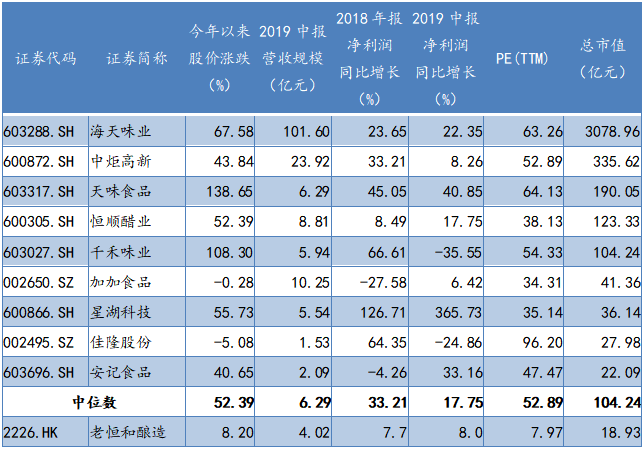

通过把A股市场具备代表性的调味品上市公司的市值、营收规模、总市值以及市盈率情况进行横向对比,显示出老恒和18.93亿元的总市值相较A股公司的平均水平(中位数104.24亿元)有较大差距;在估值方面,老恒和7.97倍市盈率也要远远低于A股可比公司(中位数52.89倍)。除了老恒和,目前还没有料酒主营业务的上市公司在A股和港股上市,所以如果以挑选主营业务与老恒和有重叠(酱油业务)、且营收规模近似(集中在4-6亿元)的公司进行对比,如千禾味业,老恒和酿造在估值倍数和总市值上也并不占优势。

老恒和兼具产品质量与品牌知名度,目前公司引入战略投资者的操作正在筹划当中,这一渠道改革的变量也为公司未来增长平添广阔的想象空间。如果老恒和能够通过引入新的战略合作伙伴在渠道下沉方面持续发力,将带动老恒和长期估值中枢的抬升。

More Content