作者:华创债券周冠南 梁伟超

来源:华创债券论坛

摘要

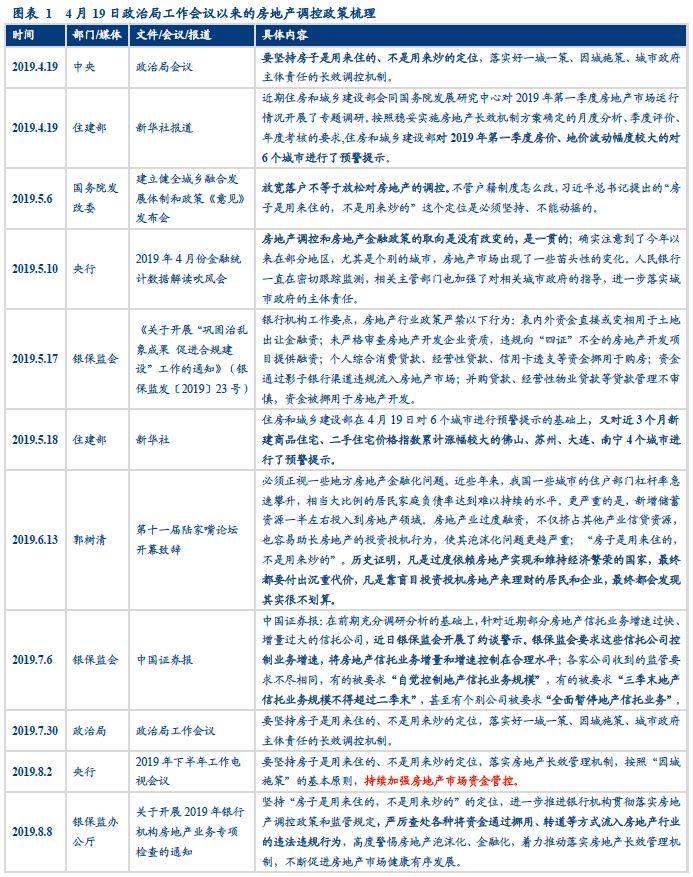

8月29日,据腾讯新闻报道,多家银行近期收到窗口指导,自即日起收紧房地产开发贷额度,原则上开发贷控制在2019年3月底时的水平。

1、7月政治局工作会议后,房地产调控政策再次强化

4月政治局工作会议后,房地产调控政策边际再次收紧,7月政治局工作会议延续思路;5月中旬,银保监会下发《关于开展“巩固治乱象成果 促进合规建设”工作的通知》(银保监发〔2019〕23号),其中对于信托监管边际收紧,强调对“前端融资”的调控;7月政治局工作会议未提“一城一策、因城施策”,强调“不将房地产作为短期刺激经济的手段”;8月央行工作会议明确“持续加强房地产市场资金管控”的思路,金融监管和货币政策对于房地产企业融资条件的管控有所强化;8月上旬,银保监会发布“房地产业务专项检查的通知”,对银行机构落实地产调控政策进行专项检查。

2、“资金管控”思路明确,后续地产投资继续承压

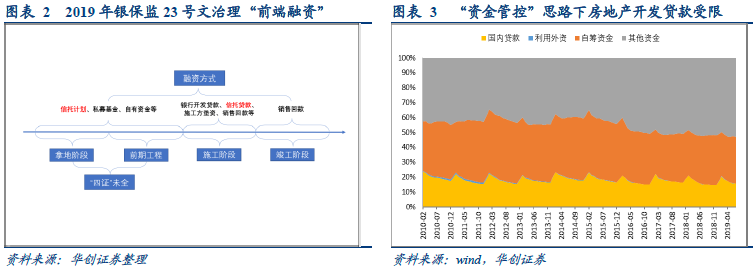

23号文对于信托参与地产“前端融资”领域进行了明确限制。所谓“前端融资”是指房地产企业为了拿地而进行的融资,依照规定房地产企业应该以自有资金参与土地的竞拍。23号文中,明确点出现行规避监管的信托绕道模式;“资金管控”思路下,房地产开发贷款明确受到限制。相对而言,23号文等主要体现的仍是监管对于原本“不合规”的房地产融资领域的整治,但近期对于房地产开发贷款的调控,更加体现了对于房地产融资条件的抑制。

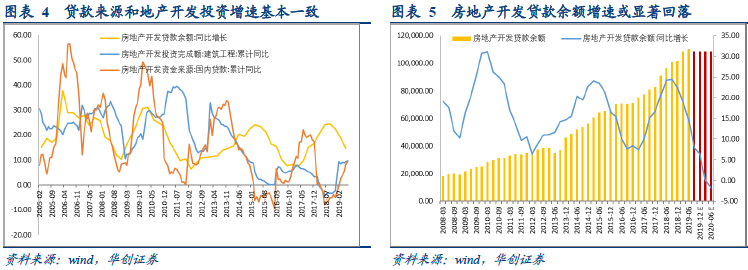

从房地产的资金来源来看,贷款占比相对较高。分解房地产投资资金来源可以发现,其主要有四个部分组成,国内贷款、利用外资、自筹资金和其他资金,占比分别稳定在15%、0.1%、31%和53%左右;贷款是房地产开发的主要来源之一,其累计增速和地产投资的累计增速,尤其是建筑投资同比增速相关性较强。房地产贷款和建筑工程投资的相关性较强,从同比增速来看,7月末两者同比增速仍维持回升状态,同比增速在9%以上。若媒体报道属实“原则上开发贷控制在2019年3月底时的水平”,则房地产开发贷款余额增速或降至历史低位,进而影响到地产投资韧性。

债市策略:地产调控、金融监管、货币政策的组合格局基本就位,地产强化“资金管控”,金融监管强调小微、民企和制造业贷款的投放,即地产抑制和重点领域的信用扩张结合,未来“降息”的政策环境逐步具备,以MLF操作利率的调降引导LPR下行,从而引导实际贷款利率下行,“降息”操作的空间或逐步打开;对债市而言,MLF操作利率的调降或带来短端收益率的下行,带来期限利差的修复和长端收益率下行空间的打开,第一阶段长端收益率下看10BP-15BP。

风险提示:资金面超预期收紧。

正文

一、地产“资金管控”强化,“降息”配合工具就位

8月29日,据腾讯新闻报道,多家银行近期收到窗口指导,自即日起收紧房地产开发贷额度,原则上开发贷控制在2019年3月底时的水平。地产调控的“资金管控”延伸至房地产开发贷款,调控进一步强化。相对而言,金融监管和货币政策工具的配合格局逐步显现,地产监管趋严或为未来“降息”做准备。

1、7月政治局工作会议后,房地产调控政策再次强化

4月政治局工作会议后,房地产调控政策边际再次收紧,7月政治局工作会议延续思路。4月政治局工作会议再次明确“房住不炒”,宏观调控和监管当局针对个别房价上行和变相放松调控基调的城市密集发言,住建部、央行、银保监会等均多次强调“房住不炒”,调控基调再次边际收紧;5月中旬,银保监会下发《关于开展“巩固治乱象成果 促进合规建设”工作的通知》(银保监发〔2019〕23号),其中对于信托监管边际收紧,强调对“前端融资”的调控;7月政治局工作会议未提“一城一策、因城施策”,强调“不将房地产作为短期刺激经济的手段”。总体来看,地产调控的总基调得以维持,对于信托存在的不合规领域,监管得以强化。

8月央行工作会议明确“持续加强房地产市场资金管控”的思路,金融监管和货币政策对于房地产企业融资条件的管控有所强化。8月上旬,银保监会发布“房地产业务专项检查的通知”,对银行机构落实地产调控政策进行专项检查;8月底,据腾讯新闻报道,多家银行收到窗口指导,明确房地产开发贷款控制在一季度末的水平。所以,在政策基调坚持地产调控的背景下,金融领域对于房地产的监管强调“资金管控”,收紧房地产企业的融资条件,防止融资过度流入房地产领域,促进小微、民营、制造业等经济结构转型和政策扶持行业的信用扩张。

2、“资金管控”思路明确,后续地产投资继续承压

23号文对于信托参与地产“前端融资”领域进行了明确限制。所谓“前端融资”是指房地产企业为了拿地而进行的融资,依照规定房地产企业应该以自有资金参与土地的竞拍。在拿地之后签订土地出让合同,办理“四证”,才能使用银行贷款等外部融资途径。可见,“前端融资”本来处于监管的灰色地带,此前信托是主要融资提供渠道之一,通过股权投资+股东借款、股权投资+债权认购劣后等信托模式,绕过监管提供“前端融资”;在房地产项目取得“四证”之前,尚不能使用银行贷款,前端融资中信托起到关键性作用,关乎项目能否顺利设立,本身起到跷动杠杆的作用。23号文中,明确限制“通过股权投资+股东借款、股权投资+债权认购劣后、应收账款、特定资产收益权等方式变相提供融资”,对4号文做了相应补充,也明确点出现行规避监管的信托绕道模式。

“资金管控”思路下,房地产开发贷款明确受到限制。相对而言,23号文等主要体现的仍是监管对于原本“不合规”的房地产融资领域的整治,但近期对于房地产开发贷款的调控,更加体现了对于房地产融资条件的抑制。上文提及,7月政治局工作会议后,央行明确“资金管控”的思路,而金融监管从融资条件入手,通过窗口指导等手段抑制房地产领域的信用扩张,对于房地产开发贷款的限制将直接压制房地产信贷规模,进而影响房地产投资的资金来源。

从房地产的资金来源来看,贷款占比相对较高。分解房地产投资资金来源可以发现,其主要有四个部分组成,国内贷款、利用外资、自筹资金和其他资金,占比分别稳定在15%、0.1%、31%和53%左右。其中,其他资金占比最高,主要包括定金及预付款、个人按揭贷款和其他到位资金等;国内贷款又分为银行贷款和非银贷款,其中非银贷款在国内贷款中的占比约20%。

而贷款是房地产开发的主要来源之一,其累计增速和地产投资的累计增速,尤其是建筑投资同比增速相关性较强。房地产行业的运作特点是借助外部资金杠杆较多,施工环节后,前期依靠房地产开发贷款,销售回款再对前期外部融资进行置换。所以,房地产贷款和建筑工程投资的相关性较强,从同比增速来看,7月末两者同比增速仍维持回升状态,同比增速在9%以上。

若媒体报道属实“原则上开发贷控制在2019年3月底时的水平”,则房地产开发贷款余额增速或降至历史低位,进而影响到地产投资韧性。近期房地产开发贷款余额环比增速已经有所回落,但同比增速仍维持10%以上,历史上其同比增速的低点总体在6%以上,若余额水平维持在一季度末的水平,则其同比增速将快速回落,年底或下降至历史低位水平附近;而对于房地产开发投资,尤其是建筑工程投资而言,若地产开发贷款受限,建筑投资增速或显著回落,而融资条件收紧后,地产企业普遍采取的加快施工进度,加速回款的模式或将很难持续,进而影响到地产投资的韧性。

债市策略:地产调控、金融监管、货币政策的组合格局基本就位,地产强化“资金管控”,金融监管强调小微、民企和制造业贷款的投放,即地产抑制和重点领域的信用扩张结合,未来“降息”的政策环境逐步具备,以MLF操作利率的调降引导LPR下行,从而引导实际贷款利率下行,“降息”操作的空间或逐步打开;对债市而言,MLF操作利率的调降或带来短端收益率的下行,带来期限利差的修复和长端收益率下行空间的打开,第一阶段长端收益率下看10BP-15BP。

二、利率债市场复盘:资金情绪继续放松,活跃券收益率窄幅震荡

(一)资金面:资金情绪继续放松,资金价格边际下行

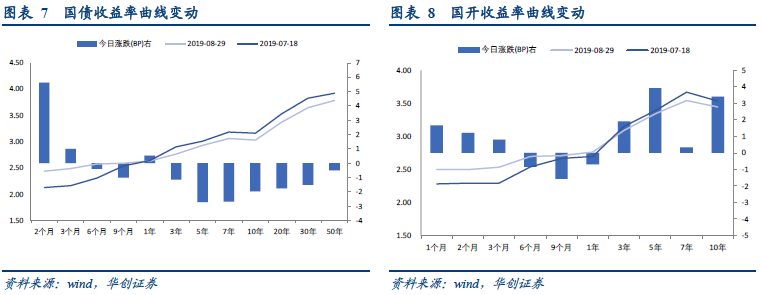

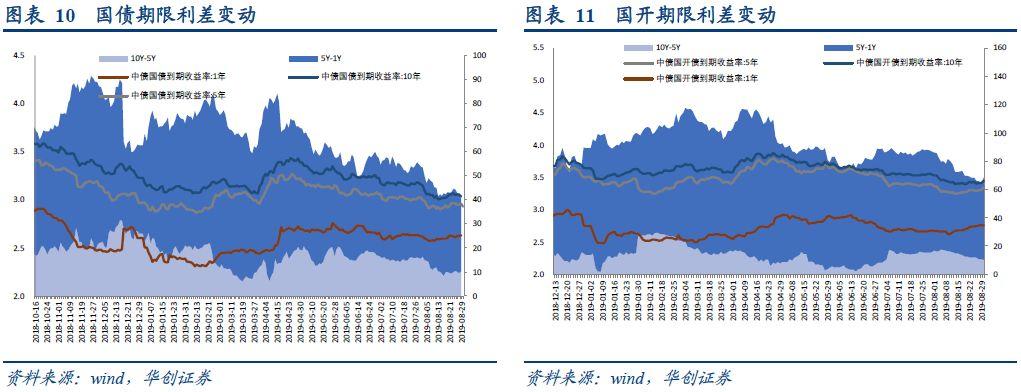

(二)利率债:活跃券收益率窄幅震荡

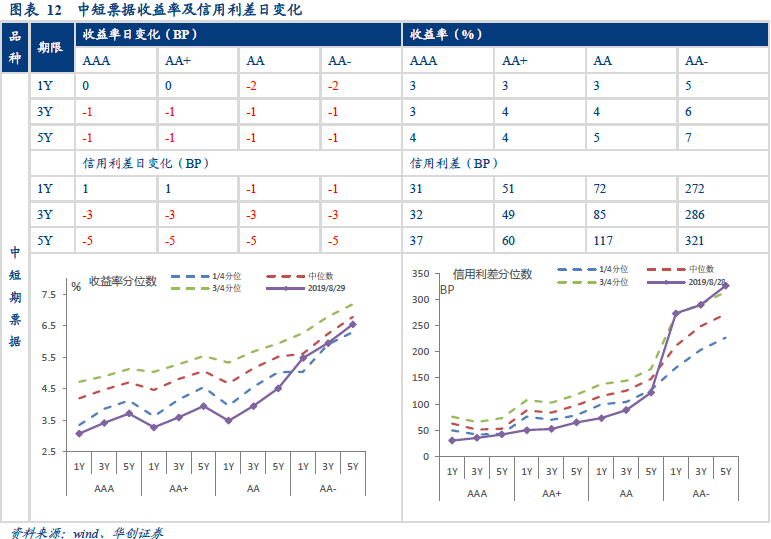

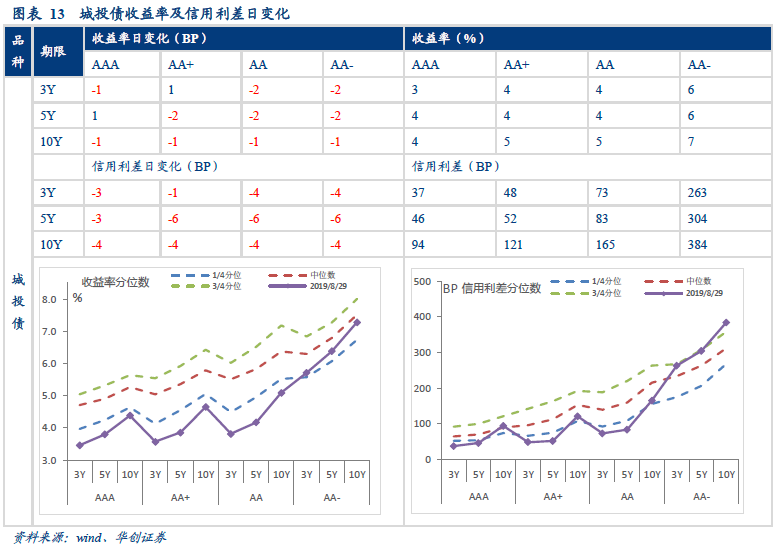

三、信用债市场复盘:城投债信用利差全面收紧,信用债成交活跃度较上一交易日有所上升

More Content