一、2019年中期及Q2业绩透视

不得不说,小米是一个很能打破偏见的公司。

8月20日,小米集团公布2019年上半年暨Q2业绩。小米集团上半年总收入人民币957.1亿,同比增长20.2%;经调整后净利润为人民币57.2亿元,同比增长49.8%。小米集团总体保持稳定增长,净利润大超市场预期。

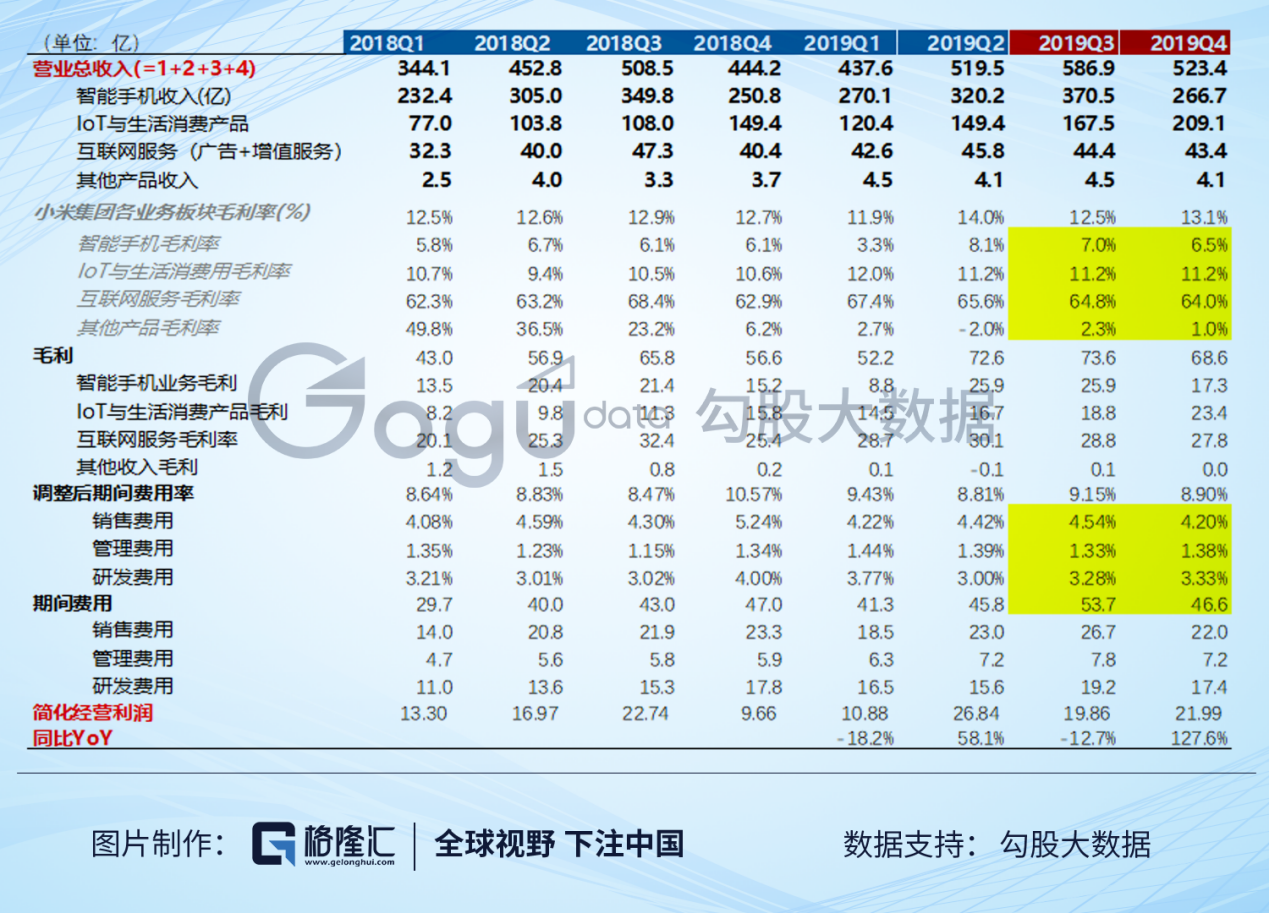

其中,小米集团2019年Q2季度实现营业收入519.5亿元,同比增长14.8%,环比增长18.7%;毛利72.6亿元,同比增长28.4%,环比增长39.2%;实现经调整净利润36.4亿元,同比增长71.7%,环比增长74.7%。

从经营数据来看,小米营收在转型过程中营收增速放缓,但盈利数据大超市场预期。毛利单季度提升2.1pct,经调整利润率更是连续两个季度上升,现在这两个数据都已经恢复到小米集团历史数据的高位水平,分别达到14%和7%,从这个角度来看,这个季度小米的盈利能力的确超出了大部分投资者的预期。

从利润表的top line to bottom line来分析,先看毛利结构,再看期间费用的走势,看看为何出现这样的数据走势。

分业务来看,小米集团3块主营业务:智能手机业务Q2贡献营收320亿元,IoT和生活消费产品贡献营收149亿元,互联网服务贡献营收46亿元,分别占总营收的61.7%、27.5%和9.7%,这期营收的主要驱动因素来自IoT及生活消费品产品,同比增长44%,互联网业务及智能手机业务的表现次之。

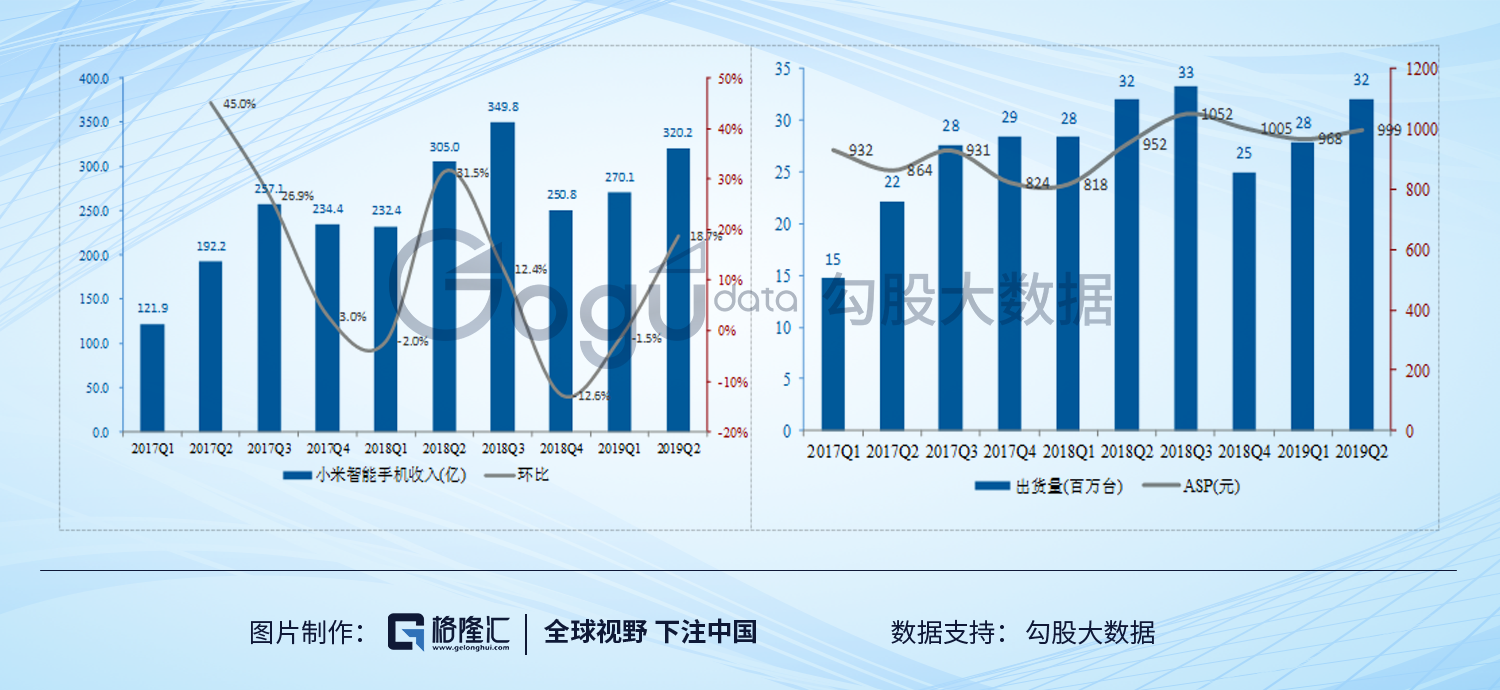

可以看到,本季度(Q2)小米毛利的核心来源是小米手机和互联网服务,尤其是手机业务毛利率从Q1的3.3%直接提到了8.1%,带来了将近15亿的毛利提升。其实从实际历史业绩来看, 2018Q4-2019Q1小米在调整产品结构,推新品的速度比较慢,Q1手机毛利率掉到3.3%这种水平,持续性不强,这个季度毛利只是正常恢复而已,之后两个业务也不大可能大幅下滑,预计接下来两个季度手机还能维持在7%左右。保守估计按去年下半年的业绩来算,即600亿的手机销售额,预计手机下半年毛利保守估计还能有40亿左右,乐观点估计能超过45亿。

现在看来下半年手机毛利率能稳定住,就能带来净利润的增长弹性高。尤其是IoT及生活消费产品,Q2同比增速44%,同时相对于手机毛利率也高许多,毛利率也比较稳定,最近4个季度都维持在11-12%之间,而且有上升趋势。从IoT的占比可以看到小米的毛利结构优化还是比较明显的。

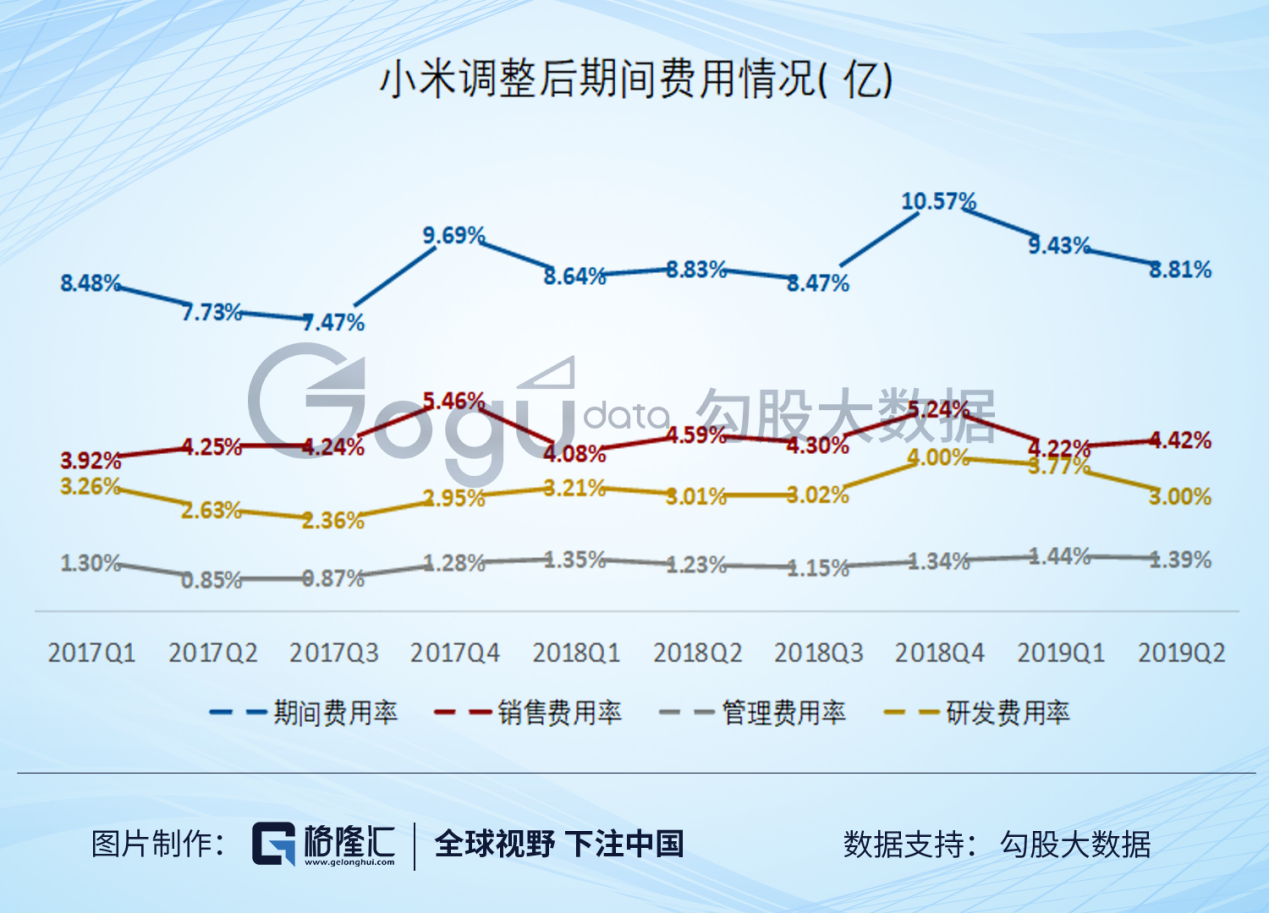

毛利结构的优化是一方面,另一方面是运行效率的提升,尤其是期间费用(即营业成本率)的降低。从整体趋势来看,2018Q4开始小米开始调整公司构架,现在成果也比较明显,(组织架构调整之后,期间费用率有较大的下降,对于经调整净利润贡献很大。毕竟Q1经调整净利润率为4.8%,+1.8pct就是37.5%的边际提升,带来的利润弹性相当大。

现在来看,小米的自身的营收结构调整比营收总量增速要有意义的多。只要小米稳步推进自身业务调整,保持高效率运营,巩固渠道网络,继续推动高IoT毛利率业务的发展,提升其占比,小米的净利润增长就会有很好的保证。

以Q2的业绩数据来举例,以Q2经调整净利润率为7%为基数,期间费用率如果下降到2018Q3的8.47%,在营收不变的情况下调整净利润率提升0.4pct,净利直接增加6%,如果运营效率优化到2017Q3的7.47%,则利润自动提升20%。从上半年小米的表现来看,无论是产品和组织架构,小米的确是向着优化结构的方向发展。现在看来产品毛利率还有提升空间,区间费用率也还有压缩的空间,实际的利润弹性是比较有保证的。

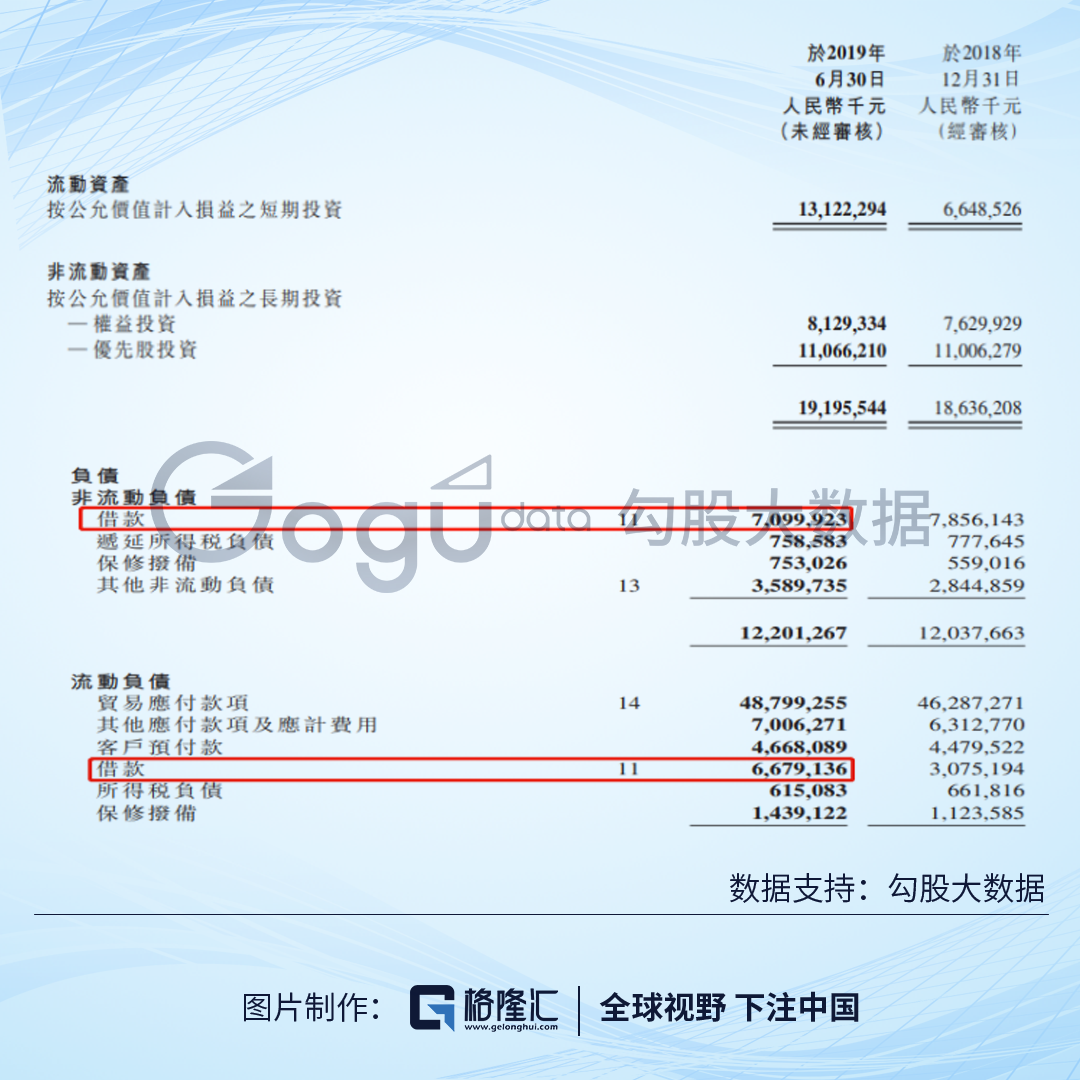

另外从资产负债表和现金流量表来看,现在小米账上现金总储备511亿元,创公司历史新高,上半年经营现金流为122亿元。且公司短期+长期投资额度为332亿,这其中包括bilibili、爱奇艺、华米等各个明星公司的股权投资,股权流动性充足。而公司短期+长期借款合计只有138亿,基本不存在任何违约风险,资产负债表也相当健康,小米努力储积下殷实“家底”,其战略意义相当浓厚,实质上是为了应对5G普及后带来巨大市场变化。

正如雷军所言:“在整体盈利能力不断增强、现金总储备充足的情况下,小米能够敏锐、从容地为5G和AIoT的巨大市场机会持续布局,有充足的能力加大研发投入,扩大投资以掌握市场机会。”

分析完财务数据之后,再来看看小米在经营方面的得失。在“手机+AIoT”的双引擎战略快速推动下,手机业务维持行业地位,IoT及生活消费品业务继续发挥好先发优势,不断在多个方面“攻城略地”,AIoT特征显著,持续深化。

去年下半年到今年上半年,小米主要是在调整自己的组织构架和产品结构,组织构架的调整带来运营效率的提升,产品方面主要是调手机品牌结构,将小米和Redmi品牌分拆,同时推动IoT及生活消费品业务发展,特别重要的是,确立了“手机+AIoT”的双引擎战略作为公司核心战略,积极应对5G及人工智能时代的到来。

从结果来看,手机业务营收连续两个季度环比回升,出货量和手机整体ASP也恢复了不错的上升态势,Q2整体ASP已达999元,从历史季度规律来看,每年Q3手机ASP一般是全年度最高时期,可以预见Q3季度小米手机ASP应该会直接突破1000元。

上半年Redmi产品组合已经完整覆盖了1000元以下到3000元档,小米品牌也从1000元覆盖到3000元以上价格档位,两个品牌成功有了比较完整的产品组合。现在看来多品牌战略已再次被证明有效。

目前,面对5G即将带给中国智能手机市场的新机遇,小米集团已提前布局,在2016年已成立5G预研团队,小米首款5G智能手机MIX 3 5G版,已经在2019年2月在西班牙发布。并表示,将在今年下半年在中国市场推出小米第二款5G手机。

由于5G前夕用户换机欲较低,近年来全球手机市场不断承压下跌,存量市场竞争异常激烈。小米2018年以来不断调整手机产品结构,拓展渠道,开发国际市场,强化了手机业务的盈利能力,维持稳健增长。2018年Q4到2019年Q1,以及2019年Q1到2019年Q2,小米手机分别实现环比增长7.6%、18.5%,证明调整策略成效显著,手机业务业已探底成功。

此外,小米手机的发展已为小米迎接5G物联网风口形成重大优势。在小米全力投入消费级物联网建设的情况下,手机作为重要的入口终端,已为小米IoT平台形成巨量用户基础。

而IoT及生活消费品业务毋庸置疑就是小米的核心主线,只要小米的AIoT继续发展,维持稳步的高增长,对小米其他业务增长担忧其实大部分都是可以过滤掉,小米AIoT的生态链布局在国内应该是最领先的,而且已经是多点开花,早年间的星星之火,现在已成燎原之势。

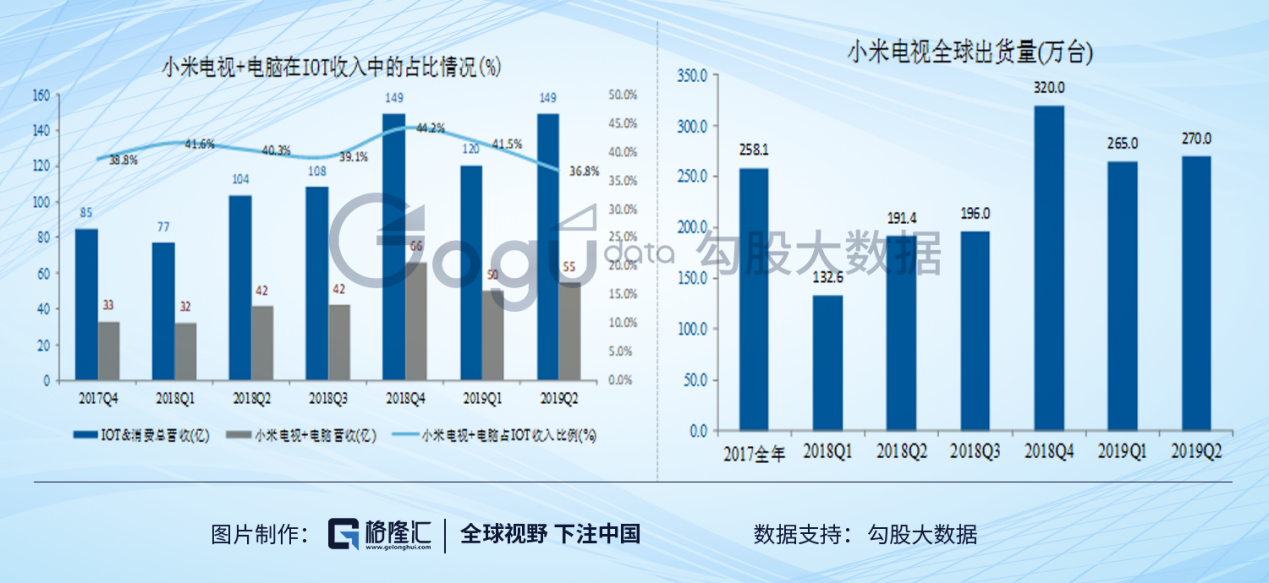

2019年上半年,小米智能电视出货量高达535万台,同比增长65%。上半年电视出货量在中国排名第一,全球排名第五,连续五个季度在印度智能电视里排名第一。小米笔记本从2018Q2中国大陆笔记本出货量市场份额5.5%增长到2019前的8.7%,也算是比较大幅度提升。这两项业务占IoT及消费品业务总营收的37%,也是小米未来的核心产品。

说到大家电,除了电视以往,空调业务势头也非常迅猛,在2019年上半年米家空调出货量接近100万台。在未来,小米会把大家电作为AIoT的重要品类,并在持续致力于推动智能家居的互联互通。

作为智能家居的另外一个入口及控制终端——可穿戴设备,小米在2019年Q1可穿戴设备出货量已经是全球第一,目前小米非手机、非笔记本连接设备数高达1.96亿台设备,同比快速增长70%。拥有五个及以上连接设备数的用户高达300万人,同比增长79%。2019年上半年我们在智能音箱方面也表现很好,智能音箱出货量高达400万台,背后的AI助理小爱同学月活达到4990万,其中今年6月份,有45%智能音箱用户使用了语音控制小米IoT设备。

在2019上半年,小米也在持续丰富IoT产品组合,6月11日发布小米手环4、小爱老师、小米米家智能门锁、支持小爱同学的洗烘一体机等产品。可见,在注重产品设计和品质的同时,也不断拓展小米智能家庭的产品线布局。

最后,小米的IoT互联网业务开始崭露头角了,截至2019年6月底,智能电视以及小米盒子的月活用户达到2260万,并已建立起丰富的会员体系,包括视频、体育、儿童和教育会员,拥有超过300万的付费用户。

综合来看,小米最新公布的2019年上半年及Q2财报数据的解读,基本上可以简单总结为“稳健增长,调整姿势,战略储备”。这实际上是“广积粮,缓称王”的另一种表述,透过数据及分析发现,“AIoT+互联网”其实才是小米未来最大的粮仓。

二、小米打造的“不落帝国”

在历史上,日不落帝国是指太阳无论何时都会照在其领土上的帝国,通常用来形容繁荣强盛、在全球七大洲均有殖民地并掌握当时霸权的帝国。比照到商业的角度,我们认为,小米所有策略都指向了一个方向,即为自己打造一个基业长青的“不落帝国”。

首先,“不落帝国”的第一层意思是指小米的全球化与国际化。

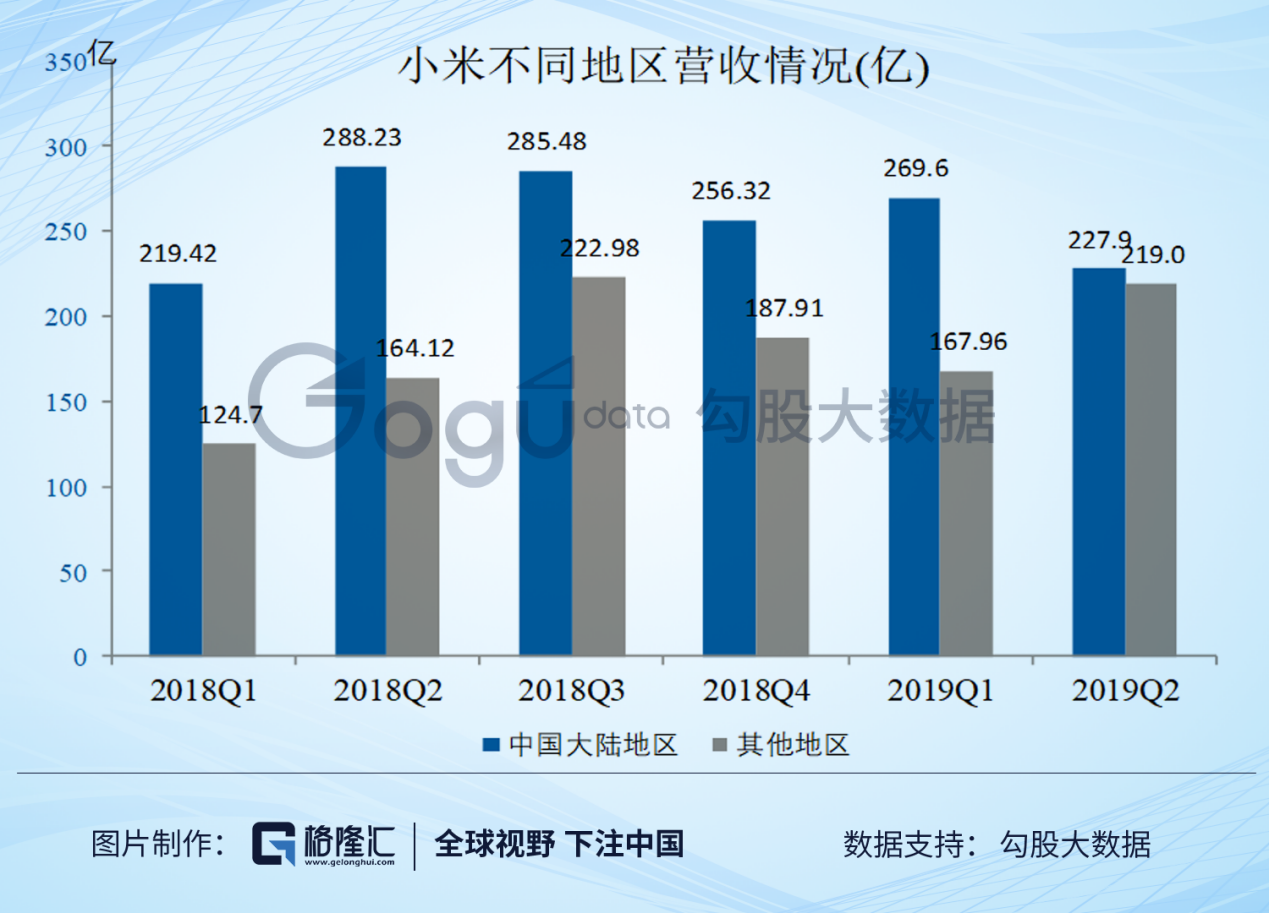

小米的境外业务在其转型关键时候成为公司维持增长的重要接力棒。小米的境外业务收入持续高速增长,2019年上半年同比增长34%,占总收入40%。

小米在印度市场智能手机连续8个季度季度出货量排名第一,在2019Q2在印度智能手机市场里小米市场份额已经达到31%。除了印度以外,小米在西欧市场也取得非常好成绩,2019Q2小米西欧智能手机出货量排名第四,在前四里面同比增长最快,达到53%。其中西班牙市场份额增长非常好,2019Q2西班牙公开市场已经排名第二。

小米在全球化及国际化的过程中进展快速,证明了小米以效率为核心的商业模式的科学性和可复制性,“小米模式”在境外是能够生根落地,生态重现的。

第二个层不落的意思是,不落下,即不放过任何机会,指的是对关键的IoT生态链厂商、互联网服务生态链,以及具备领先优势上游零部件供应商进行战略投资。

在电话业绩会上,小米集团周受资回答媒体:“通过投资强化主业,发展前沿布局,我们在过去一段时间投资了270多家公司,主要围绕搭建AIoT生态链和互联网服务生态链。”,同时他说道,小米已经积极参与中国先进制造业的投资,占领制高点,不断强化自身对核心供应链、先进供应链的把控及参与新品开发,力求不断提升自身对制造业产业链的整合能力及制造工艺,为消费者提供更有优势和更好质量的产品。

最后一层“不落”,是指实现收入来源及业务的多元化,来降低经营风险,把握多元化的增长机会。

“手机+AIoT”双引擎战略、手机业务的多品牌战略、IoT及生活消费品的多品类产品、零售渠道“线上+线下”、“境内+境外”,以及互联网业务的业务和收入来源,无论从流量的获取,或是流量的变现,或者产品及服务生态链平台及产业供应链的整合与构建的过程中,无不体现出小米“多元化”思维。

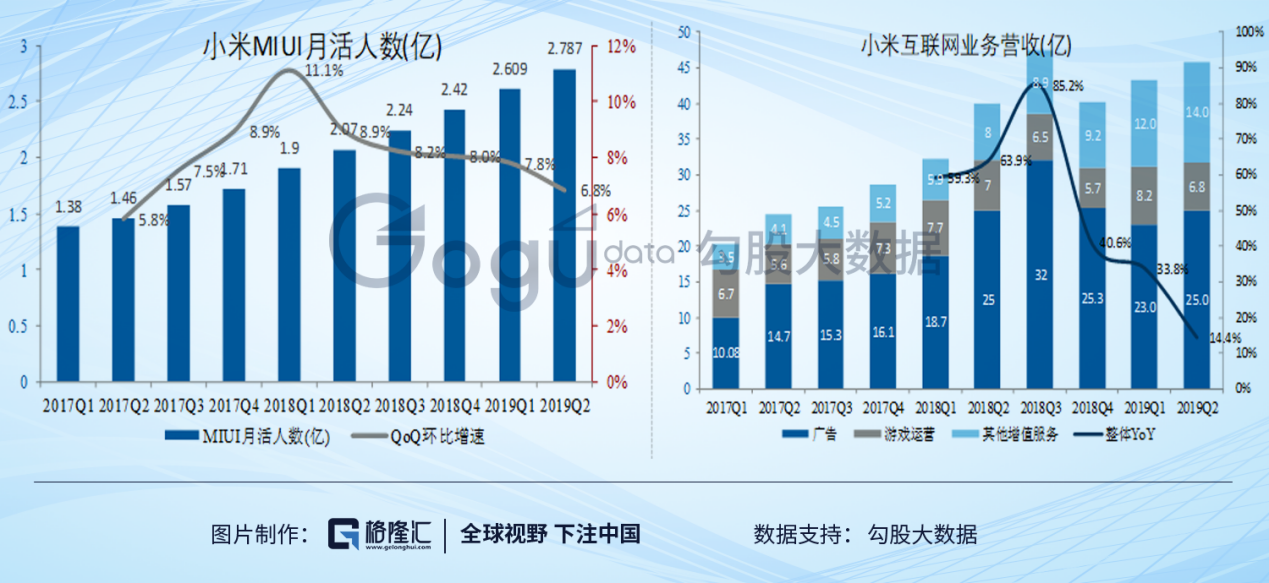

这其中以互联网新兴业务最为明显,报告期内,互联网服务新兴业务的收入扩大,第二季度同比增加108.8%,占互联网总收入的36.0%,新兴业务即除中国大陆智能手机设备端的广告和游戏之外的互联网服务,包括IoT(电视)互联网服务、境外互联网服务、有品电商及金融科技服务所产生的收入。值得一提的是,2019上半年有品电商的GMV达到人民币38亿,同比增长113.9%。其中,2019年6月份65%的GMV来自非小米手机用户,证明了有品电商已经成为了一款能独立运行、受到用户喜爱的优秀互联网产品。

而流量一直是小米的核心盈利武器,流量极大的提升了小米的变现能力。上半年小米互联网服务收入高达88亿元,同比增长接近23%,这背后是MIUI月活用户快速增长,从2018Q2的2.07亿MAU增长到2019Q2的2.79亿MAU,MAU同比增速高达35%。

现在小米中国大陆的手机MAU有1.15亿,中国手机互联网广告收入持续多元化,过去几个季度小米的广告主也从互联网公司拓展到其他新的领域,包括中小企业和金融公司、大银行等。

除了收入多元化,互联网服务中流量的来源也在多元化,其中的信息流月活已超过7100万,同比增长31%,信息流产品MAU在小米智能手机中排名第一。

试问小米是否能缔造出一个真正的“不落帝国”,在这一期的财报中,投资者又能够看清多少?

三、 纳入港股通渐行渐近,或成扭转股价低迷的契机

做一个简单估值,按小米现在的发展趋势来看,今年整体的业绩弹性应该是没有太多问题。剔除投资项波动和其他收入项,预计下半年简化核心经营利润在42亿,全年合计75亿主营经营利润。但加上小米全年的投资+其他收益一般为正,同时负债率低,对比下来平均每季度经调整净利润相对简化经营利润多出5-8亿,结合前两个季度数据,整体来看全年经调整净利润预计在115-125亿之间,与2018年对比同比增速约为34%-46%,在对应的2019PE为16.3-17.7倍。从估值的角度来看,还是有比较高的性价比。

另外除了业绩以外,交易所也在积极推进同股不同权公司纳入港股通名单,最早下半年就能见到政策,到时候又是一个催化剂,现在就可以关注起来了。

More Content