作者:天风证券研究所海外团队

美股一周总结

降息周期与贸易反复中谨慎寻机会

美债10年的长端利率下滑并与2年利率倒挂,对于经济衰落的预期在逐渐强化,市场对于Q3的盈利展望仍然在不断下修,标普500的forward PE仍有16.7x,若降息不能支撑估值,往后股市有可能面临估值和盈利双杀的压力。但由于全球均处于降息周期,我们暂时不认为美股会出现类似去年的大调整。

对于贸易摩擦的延续,中美贸易问题近段时间重现摩擦加剧到推迟关税情绪缓和的反复,我们仍强调此前处在长期反复风险当中的判断,而特朗普的选情波动,以及防止贸易摩擦成本转嫁国内消费者的压力,是此次突然推迟加征部分商品关税的政治动机。虽然短期的摩擦缓和以及全球降息周期的开启有利于缓解市场情绪和盈利下行压力,不过我们仍然建议关注短期波段机会的同时仍须保持谨慎。

专注竞争还是丰富版图,Lyft、Uber二季报分化

上周两家网约车明星独角兽先后发布二季报,表现有一定分化,对两家公司的竞争格局市场也一直有所讨论。

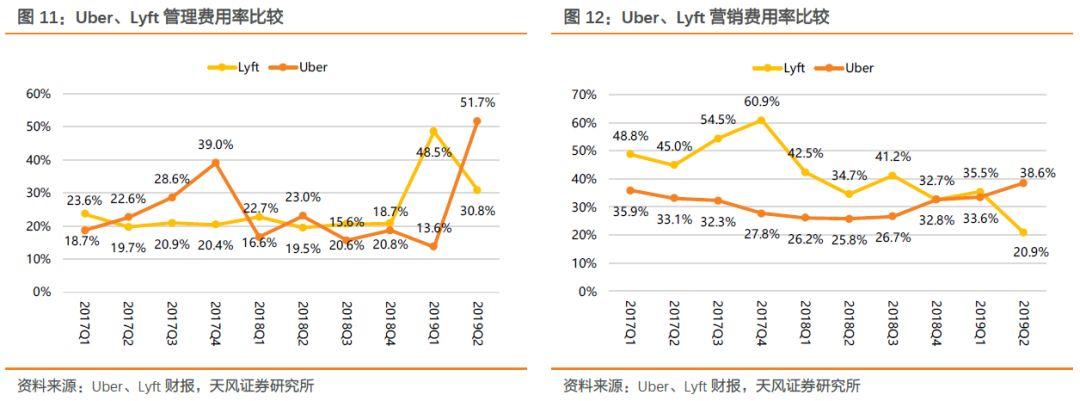

Lyft Q2收入8.67亿美元,同比大涨72%,超预期的8.09亿美元;调整后EPS -0.68美元,超预期的-1.74美元。活跃用户达2180万,同比增41%,环比增6%,与去年同期的增速65%相比出现放缓,但ARPU同比增22%,环比增5%达39.77美元。成本端费用控制见效,营销费用环比降34%,营销费用率仅20%,远低于去年同期的35%,另外,乘客补贴环比降40%,Lyft本季削减营销投放的情况下,客户表现出具有粘性的内生增长。利润率状况也获得改善,调整后EBITDA亏损为2.04亿美元,EBITDA亏损率为-24%,较去年同期的-38%明显收窄。公司表态19年的亏损会少于18年,并下调了全年EBITDA亏损指引,给了市场非常积极的扭亏信心。

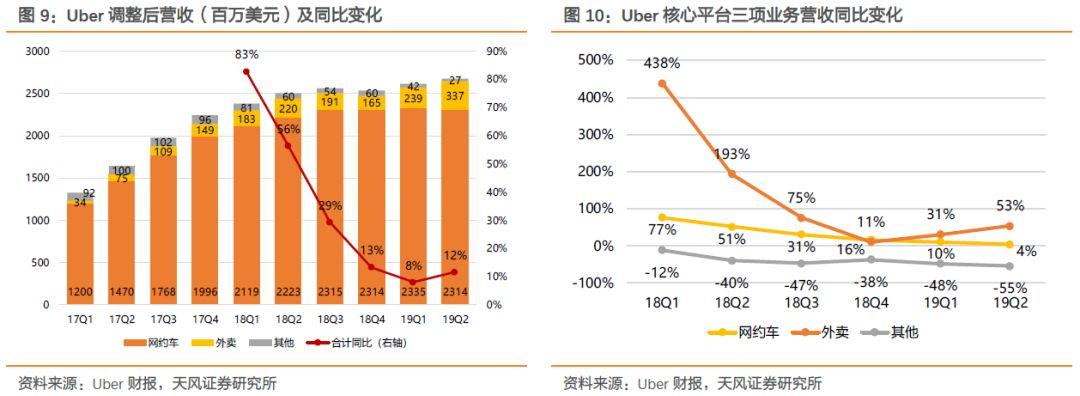

反观Uber Q2收入31.7亿美元,同比增14%,不及预期的33.6亿美元;调整后EPS -4.72美元,不及预期的-3.12美元;净亏损达创纪录的52.36亿美元,主要包括5月IPO相关的39亿美元股权激励费用。

Q2网约车业务收入同比仅2%,营收占比74%,外卖业务收入同比达72%,营收占比提升至21%,包含网约车和外卖的用户MAU达9900万,同比增30%,但其中外卖用户MAU同比达140%,可以看出Uber网约车业务的营收和用户增长都陷入瓶颈。我们认为Uber的问题就是业务延伸太广且均在亏损状态,考虑美国人力成本,网约车作为主营业务客单价和利润率都应高于外卖业务,而Uber陷入主营业务不增长,新增业务利润率低下的模式中,外卖业务的快速成长难以收窄Uber整体的亏损。

目前Lyft市值约160亿美元,Uber约620亿美元,两家的对应今年PS都在4.8x,IPO泡沫后暂时基本回归到合理统一的估值,但两家的公司经营策略并不一样,1)Uber是典型的亚马逊Jeff Bezos互联网思维:丰富业务板块(外卖、直升机、货运、无人驾驶),增加想象空间,传统业务不盈利,但依靠传统业务的网络效应和多业务协同,创造生态闭环,提高用户转移成本,建立足够高的壁垒,再去想办法降成本或者寻找新的盈利点;2)Lyft是典型的专注细分市场提升竞争力,包括专注北美市场,在与Uber的网约车市占率竞争中表现出良好的内生增长,无人驾驶寻求与谷歌等巨头合作。

整体来说,市场对于网约车公司的判断还是以业务模式能否盈利为考核,往后的估值判断可能也会因盈利时点的到来与否出现分化。此外今年上半年IPO市场的火热为下半年带来约2150亿美元市值的IPO解禁压力,Lyft将IPO解禁期提前至8月19日,由此开启的独角兽IPO解禁潮除带来一定市场抛压,也有可能对下半年市场新上市独角兽的供需关系造成影响。

风险提示:公司业绩披露不达预期,贸易摩擦影响市场情绪

1.1. 美股Q2、Q3盈利预测负面,经济动能能否维持有待观察

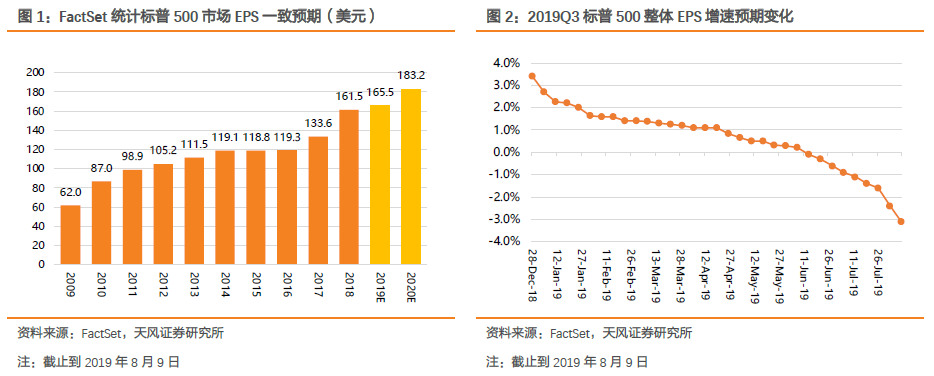

截止到8月9日,标普500中90%的公司发布二季报,在二季度是中美贸易摩擦升级的背景下,市场整体预期维持低位,EPS超预期公司比例达到75%,高于五年平均水平;但收入超预期比例57%,低于五年平均水平。

市场仍然预计Q3会面临盈利下滑,但Q4会恢复低个位数增长。目前标普500的forward PE已经达到16.7x,超过5年平均的16.5x和10年平均水平14.8x。

市场对于Q3的盈利展望预期仍然在不断下修,目前预期已调低至同比跌3.1,收入预测同比涨3%。市场对Q3的盈利展望恢复增长为同比3.9%,收入预测同比涨4%。

1.2. 伯克希尔增持亚马逊,但在亨氏卡夫身上“踩雷”

伯克希尔本周发布美股持仓报告,今年Q1建仓的亚马逊,Q2持股增加11%,持有市值约10.2亿美元,约为亚马逊股份0.11%,但巴菲特并未主导对亚马逊的投资。另外巴菲特加仓大型银行股,包括增持美国银行(BAC)、美国合众银行(USB),此前Q1加仓摩根大通(JPM)后,Q2对于包括摩根大通和富国银行在内的其他大型银行持仓不变。

伯克希尔第六大重仓公司卡夫亨氏上周创历史新低,此前卡夫亨氏宣布额外减记12.2亿美元,二季度营收也未达到收入预期,伯克希尔今年在该公司的投资损失已超过50亿美元。巴菲特承认投资卡夫亨氏失手,但没有对其进行减仓。

另外,伯克希尔Q2减持有线电视巨头特许通讯公司(CHTR)股权的5%,并清仓对美国石膏公司(USG)的持股。今年Q1伯克希尔清仓甲骨文(ORCL)股份,转而建仓红帽(RHT),今年7月IBM完成对RedHat的收购。伯克希尔目前最大投资仍是苹果公司(APPL),持有其5.5%的股权,上半年持仓保持不变。伯克希尔重仓公司也保持稳定,前五大重仓股分别是:苹果、美国银行、可口可乐、富国银行和美国运通。

此前伯克希尔公布二季报显示,营业利润同比下降11%,主因保险业务的承保利润大减63%;消费品收入下降了8.6%,从制造、服务以及零售业到家居企业都受到疲软消费者需求的冲击。巴菲特今年5月还表示,贸易层面的不确定性对“伯克希尔所拥有的一切都不利”。

此外伯克希尔Q2的现金储备创新高,攀升至1220亿美元,由于在此前2000年科网泡沫和2008年次贷危机前,伯克希尔的现金储备都有快速攀升的迹象,缺乏有效的投资渠道,也警示市场风险正在积累。

1.3. 迪士尼仍需时间整合Fox,流媒体大战渐行渐近

迪士尼FY19Q3季报营收盈利均不达预期,营收202.5亿美元,低于预期的214.7亿美元,EPS 1.35美元,低于预期的1.75美元。主因1)各业务受Fox整合和业务较弱拖累;2)洛杉矶新扩展的星战主题部分因高票价未能吸引大量游客。

电影部门收入38亿美元比预期低了7亿,鉴于Fox的电影黑凤凰票房惨淡仅收2.5亿美元,但成本高达3.5亿美元,造成Fox电影部门录得1.7亿美元亏损,导致拖累了迪士尼本身充满爆款电影的一个季度。包括复联4、惊奇队长、玩具总动员4、阿拉丁等多部热门电影推动全年票房收入创纪录。

主题乐园、酒店、周边产品业务收入66亿美元,同比增长7%,虽然5月在加州乐园新开星战主题部分,但因门票提价(旺季票价高达150美元)以及部分游戏仍未开放,导致对客流提振不明显。11月还会在奥兰多乐园开放星战主题乐园。但整体来说游客人均花费还在稳定增长。周边产品售卖也保持稳定,随着星战乐园逐步开放,业务有望稳健增长。

传媒业务包括有线电视等收入67亿美元,主要在进行Fox资产整合,包括FX和国家地理频道等。ESPN广告表现受到NBA总决赛提振,但整体剪线族趋势下用户数还在走弱。整合Fox过程中让部分节目销售收入降低和内容投入成本增加,因此部门业务存在波动。

流媒体所在的DTCI部门收入38.5亿美元,随着Hulu并表,以及对ESPN+的投入加大,部门录得亏损5.5亿美元,公司预计财年4Q也会亏损9亿美元。迪士尼宣布了Disney+ & Hulu(带广告)& ESPN+的三平台捆绑套餐13美元/月,价格和奈飞主流套餐同价,具一定吸引力。

在整合过程中,Fox业务的疲软对迪士尼的盈利状况或会造成一定不利因素。不过迪士尼仍然预计到2021财年实现20亿美元成本协同。对于明年的流媒体争夺战,我们仍看好迪士尼以最强IP,应能在AT&T和Comcast当中脱颖而出。其优势在于【IP王者+独一无二闭环生态圈+高性价比】。以“三合一”流媒体平台为骨干,包括合家欢的Disney+、可取代传统有线电视的Hulu、及体育频道ESPN+,打造完整娱乐体验。公司手握媒体产业内最火热和丰富的IP储备,包括Pixar、星球大战和漫威宇宙等;线下有主题公园、周边产品等互联互动;加上高性价比的捆绑销售模式,有望加速传统有线电视“剪线族”的转化。

1.4. 专注竞争还是丰富版图,Lyft、Uber二季报分化

Lyft Q2收入8.67亿美元,同比大涨72%,超预期的8.09亿美元;调整后EPS -0.68美元,超预期的-1.74美元。活跃用户达2180万,同比增41%,环比增6%,与去年同期的增速65%相比出现放缓,但ARPU同比增22%,环比增5%达39.77美元。

成本端费用控制见效,营销费用环比降34%,营销费用率仅20%,远低于去年同期的35%,另外,乘客补贴环比降40%,Lyft本季削减营销投放的情况下,客户表现出具有粘性的内生增长。利润率状况也获得改善,调整后EBITDA亏损为2.04亿美元,EBITDA亏损率为-24%,较去年同期的-38%明显收窄。公司表态19年的亏损会少于18年,并下调了全年EBITDA亏损指引,给了市场非常积极的扭亏信心。

反观Uber Q2收入31.7亿美元,同比增14%,不及预期的33.6亿美元;调整后EPS -4.72美元,不及预期的-3.12美元;净亏损达创纪录的52.36亿美元,主要包括5月IPO相关的39亿美元股权激励费用。

Q2网约车业务收入同比仅2%,营收占比74%,外卖业务收入同比达72%,营收占比提升至21%,包含网约车和外卖的用户MAU达9900万,同比增30%,但其中外卖用户MAU同比达140%,可以看出Uber网约车业务的营收和用户增长都陷入瓶颈。我们认为Uber的问题就是业务延伸太广且均在亏损状态,考虑美国人力成本,网约车作为主营业务客单价和利润率都应高于外卖业务,而Uber陷入主营业务不增长,新增业务利润率低下的模式中,外卖业务的快速成长难以收窄Uber整体的亏损。

此外今年上半年IPO市场的火热为下半年带来约2150亿美元市值的IPO解禁压力,Lyft将IPO解禁期提前至8月19日,由此开启的独角兽IPO解禁潮除带来一定市场抛压,也有可能对下半年市场新上市独角兽的供需关系造成影响。

1.5. Take Two依赖热门游戏崛起,动视暴雪移动端转型挣扎

Take-Two Interactive Q2收入5.4亿美元,同比增长39%;净预定额4.22亿美元,同比增长46%,超出市场预期3.5亿美元,调整后EPS 0.27美元,超出市场预期的0.02美元,受益于多个特许经营权的IP的出色表现,公司上调了全年营收预期,并在去年Q3推出《荒野大镖客2》爆款带来高基数前提下,公司给出的Q3收入指引8.6-9.1亿美元超出市场预期的8.53亿美元,也提振市场信心,Take-Two上周涨9.19%。

Q2营收增长的主要动力来源于《NBA 2K19》、《GTA 5》、《荒野大镖客2》等的出色表现,2K系列作为NBA体育游戏的标杆,2K19成为该系列最卖座一款,去年9月上市至今累计销量1200万份;而《荒野大镖客2》作为“八年磨一剑”的史诗大作,去年10月上市至今累计销量2500万份。而已经成为历史最畅销游戏之一的《GTA 5》仍然表现强大生命力,2013年至今累计销量近1亿份,近期在Online线上模式中推出的新内容“钻石赌场”任务重新带动玩家热潮,同时在线玩家人数一度达到14年以来的高峰。

Take Two将在今年下半年除了每年定期游戏《NBA 2K20》、《WWE 2K20》的更新外,主推新作则以《无主之地3》、《先祖:人类奥德赛》等为主。Take Two面临的问题是:1)对核心爆款游戏的表现过于依赖,而核心游戏的开发周期又非常漫长;2)对游戏玩家的争夺面临“吃鸡”游戏为代表的“免费游戏+内购消费”模式的冲击。

动视暴雪Q2调整后净收入12.1亿美元,同比降13%,超出市场预期11.9亿美元。调整后的EPS 0.38美元,超出市场预期0.26美元。由于Q2没有推出大的游戏作品,导致MAU 3.27亿同比下降7%,环比下降5%。随着下半年游戏销售旺季的到来,动视暴雪Q3收入11亿美元的指引却不及市场预期13.6亿美元,动视暴雪的持续低迷也引发市场担心。

动视暴雪旗下三大部门:拥有《Candy Crush》的King Q2 MAU为2.58亿,受到去年底发布的《Candy Crush Friends Saga》驱动保持同比增长;拥有《使命召唤》系列的动视 Q2 MAU为3700万,受《使命召唤Black Ops 4》卖座驱动,玩家游戏时间同比大涨50%;而经营《守望先锋》《魔兽世界》的暴雪Q2 MAU 3200万,环比回暖也受到《守望先锋》活跃度提高和《魔兽世界》内容更新带来的订阅增长拉动。

但动视暴雪作为向移动端转型挣扎的传统游戏巨头,虽然自身经典IP拥趸众多,但很难向移动端复制,包括联合网易开发的《暗黑破坏神:不朽》手游遭到老玩家抵制。公司也表示2019年仍为过渡的一年,上半年优先对已有的主要IP进行投资,下半年开始,用户将会体验到这些初步的努力成果。近一年多来,暴雪动荡不断,核心高层频频出走,其中不乏负责创造开发明星游戏《星际争霸》、《暗黑破坏神》、《炉石传说》的重量级人物。

动视暴雪过去一年以来股价跌幅达30%,目前市值仅369亿美元,此前迪士尼小股东Nick Licouris呼吁迪士尼收购动视暴雪,补全其娱乐产业的游戏布局。不过迪士尼仍处在整合福克斯和推出流媒体平台的关键时期,短期内不一定会出手扩张版图。

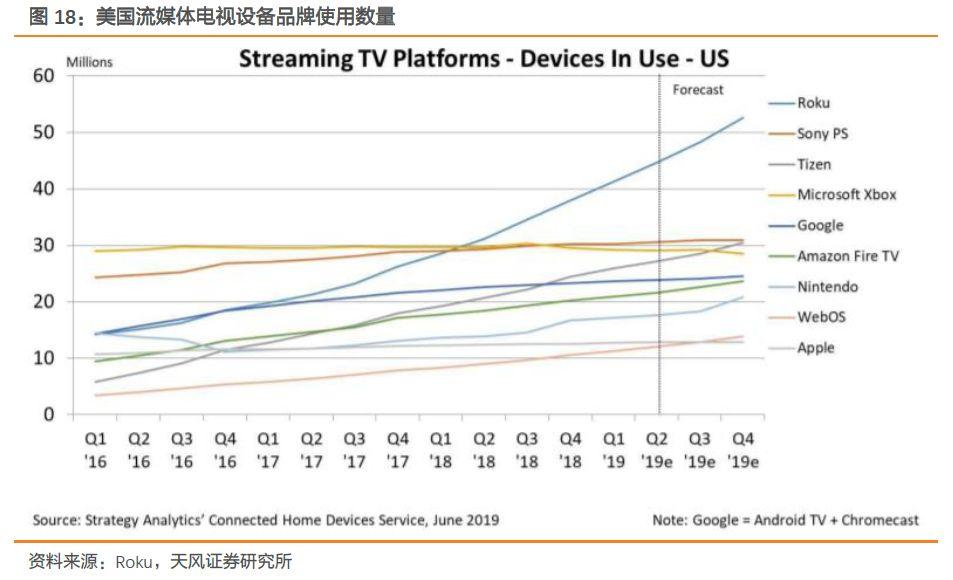

1.6. Roku持续高增长,仍未触及天花板?

Roku Q2营收2.5亿美元,同比增长59.5%,创造了自17年上市以来单季营收最高增速,超市场预期的2.24亿美元。EPS -0.08美元超出市场预期的-0.20美元。平台收入1.67亿美元,同比增长86%,广告收入增长的强劲趋势仍在持续;播放器业务同比增长,营收达到8241万美元,同比增长24%;活跃用户数达到3050万,同比增长39%,ARPU高达21.06美元,同比增长27%。

Roku目前是美国流媒体聚合平台龙头之一,从下游产业链的电视盒和流媒体播放器做起,逐渐向产业链上游扩张,转向OTT聚合平台的搭建。但市场对于Roku的核心壁垒一直有争论,看好方认为其通过操作系统统一电视OEM的模式有可能成为未来电视OS的Android,看衰方认为其高速增长主要享受了OTT视频服务快速普及带来的市场红利。Roku主要的硬件平台主要是集成了其操作系统的机顶盒,把握用户入口和内容分发渠道;内容上通过与Netflix、Hulu、Amazon Prime Video、YouTube等多个头部流媒体平台进行合作,拥有3000+频道,并同时支持观看Prime Video,Google Play,iTunes。

其实Roku很类似奈飞在九十年代依靠DVD线上租赁服务的崛起路径,并受益于2000年开始DVD市场兴盛。但由于Roku本身没有内容支撑,Roku也面临奈飞相同的内容受制于第三方的问题,而奈飞选择原创内容的模式,也进入高投入砸内容的烧钱周期。

目前从科技巨头的角度,包括Google,Amazon,Apple都有对应的流媒体硬件设备,但是更多的是对自身已有的社交网络、生态网络或是硬件网络的补充,巨头公司还没有真正发力抢占OTT终端市场,因此也给了Roku一定的生存空间。但随着以苹果推出Apple TV+的流媒体平台为代表,巨头公司对内容资源的整合,对用户入口的把控,都有可能令Roku的竞争格局恶化。

从ARPU的角度,目前Roku的ARPU已经高达21美元,而Netflix的美国付费用户ARPPU为12.8美元,相较下依赖广告收入的Roku单用户价值挖掘空间可能不会太大。

另外从估值角度来看,Roku目前142亿美元,对应的2020年PS接近10x,且目前仍未实现盈利,而Netflix市值1352亿美元,虽然现金流为负但已实现盈利,对应2020年PS不到6x,Netflix尚且面临美国用户天花板增速滑坡的问题,Roku相对Netflix的估值溢价明显,且Q2用户数环比增速5年来首次低于5%,后续若触及用户增长天花板,恐难维持较高的估值。

不过Roku还是上调了2019全年收入预期,从原来增长40%提升至增长约46%。作为2017年上市至今累涨逾7倍的明星股,乐观指引仍给予市场充分信心,上周业绩公布后至今累涨近30%。

1.7. CVS面临电商竞争和药价监管压力

药品零售服务公司CVS Health FY19Q2收入634.3亿美元,同比增35.2%,超市场预期的626.5亿美元,主要受到去年11月收购的Aetna营收拉动,CVS Health在18年以690亿美元收购的医疗保险业务Aetna,Q2收入达到174亿美元,扣除Atena后营收为460亿美元,同比微跌2%。调整后EPS 1.89美元,高于市场预期的1.69美元。

CVS药房零售业务也好于预期,同店销售额增4.2%。但鉴于已有门店数目和向外送服务的发展,CVS表示将把新开门店规划缩减至原来的三分之一,今年预计只有100家新增门店。公司将把重心放在门店升级上,包括提供慢性病护理等医疗保健服务的HealthHub服务,并预计在2021年底将推出1500家HealthHub。

整体来说,以CVS、Walgreen为代表的传统线下药品零售门店,面临的问题:1)美国政府对药品价格控制和潜在的补贴缩减的监管压力;2)以亚马逊为首的电商平台发展线上药品销售带来的竞争压力,竞争对手Walgreens表示将关闭200家门店。

CVS上调19财年调整后EPS至6.89-7美元,虽然今年多次上调盈利指引,但较市场此前一致预期的7.41美元仍有相当差距。CVS需要进一步整合Aetna实现协同效应,并通过HealthHub提供更差异化的护理服务,以及扩大会员项目来吸引年轻顾客。上周CVS涨6.43%。

报告来源:天风证券股份有限公司

报告发布时间:2019年8月17日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。

More Content