机构:太平洋证券

评级:买入

目标价:无

事件: 公司发布 1QFY20 业绩报告(对应 2019Q2),营收同比增 42%至 1149.24 亿人民币,Non-GAAP 净利润同比增 54%至 309.49 亿人民币。

点评: 收入端拆分来看:核心商业营收995.44亿元(yoy+44%,占比87%), 其中中国零售业务收入 756.01 亿元(yoy+40%),中国批发业务收入 实现 29.92 亿( yoy+33%),国际零售业务收入 55.67 亿元(yoy+29%), 国际批发业务实现收入 22.45 亿元(yoy+22%),菜鸟物流实现收入 50.05 亿元(yoy+50%),本地消费者服务实现收入 61.8 亿元 (yoy+137%)。阿里云实现收入 77.87 亿元(yoy+66%),文娱业务实 现收入 63.12 亿元(yoy+6%)。

淘宝天猫双轮推动核心商务收入高速增长:移动端 MAU 季度环 比增长 3400 万至 7.55 亿,环比增长的绝对值创下公司最近 1 年以来 最高,我们认为公司在 MAU 已经达到 7 亿以上的情况下创出如此高 的增速显著超预期。一方面 19Q2 淘宝加速向低线城市下沉,超过 70% 的新增来源于欠发达地区,天猫的 GMV 也实现了 34%的高速增长, 另一方面从 618 年中大促的情况来看,淘宝系的势头明显强于其他电 商平台。 从第三方机构 QM 的数据来看,手机淘宝是 618 大促旗舰单日 DAU 增量最大的平台,也是今年唯一一家 DAU 达 3 亿的电商平台。 除了手淘以外的其他电商平台 DAU 峰值都在 1.4 亿以下,手淘比 2~5 名电商 APP 的 DAU 峰值之和还高 15%。另一方面,针对下沉市场, 聚划算流量带动效应显著,根据阿里官方公布的数据,聚划算 618 期 间整体成交金额增长 86%。相比拼多多,聚划算的在正牌正品和消费 升级商品的城市下沉过程中因为其消费体验等方面的优势,成功吸引 了低线城市的用户。QM 数据显示,618 期间,手机淘宝新增流量中 40.6%来自拼多多。

新零售继续高速增长:中国零售业务中的其他业务(主要为盒马 鲜生等新零售业务)实现收入 167.45 亿元(yoy+134%),占整体收入 的 14%,从官网数据来看,目前盒马一共 151 家门店,主要分布在一 二线城市基本完成布局,目前正在往一些较发达的三线城市,如南通 等渗透。上个月超级物种在上海的首家门店关业调整,很多人对新零 售的方向提出了质疑,但我们认为并不是这条赛道有问题,相反,我 们认为未来的零售主战场一定会向社区化+新零售+高效率的方向演化,但是超级物种等在线上能力上的不足的弱点可能会使得其门店模 型达到盈亏平衡点的难度显著增加。

外卖行业高速增长推动本地服务收入翻倍以上增长:公司 Q2 本 地服务业务实现收入 61.8 亿元(yoy+137%),占整体收入 5%。外卖 行业继续保持高速增长,根据易观的数据,2019 上半年行业交易规模 达到 3145 亿元(yoy+81.4%),从市场份额来看,随着百度外卖的退 出,饿了么和美团两大巨头的格局已经完全确立,饿了么 2019H1 市 场份额环比提升 3.7 个百分点至 43.9%。我们认为从行业发展轨迹来 看,外卖业务未来的趋势是消费升级+O2O(到家、到店场景交融), 目前阿里旗下的口碑饿了么虽然暂时落后于美团+点评阵营,但是我 们看好阿里在新零售方面(以盒马为代表的)的率先布局和本地服务 业务未来的融合,不管是在数据端还是在服务端的资源整合优势。

阿里文娱板块实现收入 63.12 亿元(yoy+6%)。阿里在此版块的 收入主要由 UCWeb 移动增值服务,优酷土豆的订阅业务收入以及阿 里影业构成。其中阿里影业的股份增持于今年 3 月完成交割,并开始 并表。我们预计阿里影业并表对文娱板块收入贡献接近 10%收入,扣 除阿里影业因素影响,我们估计阿里文娱板内生增速略有下滑。在线 视频方面,行业竞争激烈,短视频 APP 增长快速,根据艾瑞数据抖音 和快手 MAU 已经占据视频类 APP 第一和第四,优酷排名第五,根据 QuestMobile 数据显示,截止到 2019 年 6 月,短视频行业新安装用户 接近 1 亿,总体 MAU 8.21 亿,同比增速 32%,在线视频总体 MAU9.64 亿,同比增速 2.4%,两者差距仅剩一步之遥。尽管优酷会员订阅数量 同比增长 40%,但考虑到行业竞争格局的变化,以及阿里影业的增速 放慢,我们依旧对阿里文娱业务在短中期内不报太高的预期。

阿里云收入保持高速增长,减亏明显:阿里云业务 Q2 实现收入 77.87 亿元(yoy+66%),调整后 EBITA 利润率从 18 年同期的-10%大 幅缩减至-5%。收入增长主要由付费用户的平均付费金额增加贡献, 公司致力于推出更加高价值的产品和服务,包括核心云产品、安全、 数据挖掘以及人工智能应用等。SAAS 加速器的推出为合作伙伴在 AI 应用、数据分析等方面提供了更好的技术支持。根据第三方机构 Canalys 的数据,2019 年第一季度,阿里云在中国市场份额进一步扩 大至 47.3%。同时阿里云在亚太市场排名第一,份额为亚马逊和微软 总和。全球云计算行业增速为 24%,几大龙头增速均超过行业平均, 份额进一步集中。 根据 IDC 发布的数据,2019 第一季度中国公有云服务整体市场 规模(IaaS /PaaS / SaaS)的达到 24.6 亿美金,同比增长 67.9%,其 中 IaaS/PaaS 分别同比增长 74.1%和 101.9%。短中期来看,阿里云收 益中国国内行业高速增长,维持较为增速是大概率事件,中长期来看, 我们看好阿里云的未来在两大战略行业:零售和政府中的布局,其中 零售作为最需要上云的行业之一,又是阿里自身最了解的行业且能提 供较大资源支持的行业,我们看好两者 1+1 大于 2 的结合。

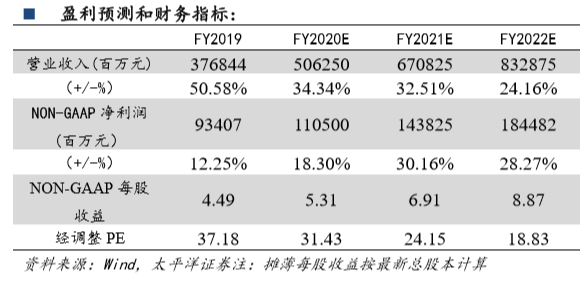

扣除股份支付影响后,毛利率略有下降,费用率略有提升。公司 Q2 毛利率为 47%,相比去年同期提升 1 个百分点,扣除股份支付的 影响后,毛利率较去年下降 1 个百分点至 49%。毛利率略有下滑的主 要原因是:1.自营业务以及新零售业务带来的物流以及仓储成本的提 升;2.饿了么业务的物流支出的增加 3.优酷土豆的内容支出有所下降 抵消了一部分成本的上升。费用率方面,公司 2019Q2 研发费用为 104.78 亿元,研发费用率扣除股权支付费用影响后比 2018 年同期上升 1 个百分点至 7%;Q2 销售费用为 106.98 亿元,销售率扣除股权支付 费用影响后为 8%,和去年同期相比基本持平;Q2G&A 费用为 63.2 亿,扣除股份支付影响后,G&A 费用率扣除股权支付费用影响后比 2018 年同期上升 1 个百分点至 4%。 我们预计公司FY2020、FY2021年Non-GAAP净利润分别为1105、 1438.25 亿元,对应 FY2020、FY2021 的分别为 31.43、24.15,考虑到 公司在国内线上和线下商业中的地位,城市下沉不断深入,MAU 的 加速增长,以及在新零售、物流、云计算等领域的布局,首次覆盖, 给予“买入”评级。

风险提示:消费下行,新业务开展不及预期。

More Content