8月15日,美国百年老企通用电气深夜暴雷,早睡的投资者也都被这浓浓的硝烟味薰醒了。

笔者眉头一皱,发现事情并不简单!

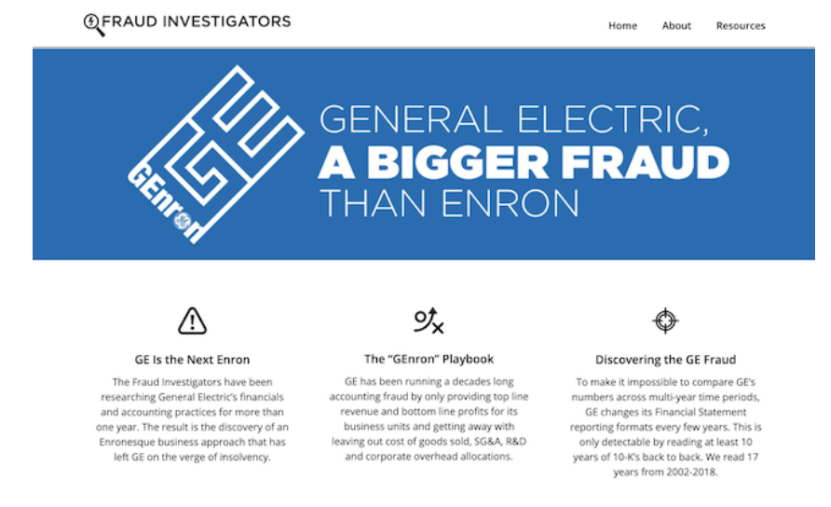

周四,麦道夫诈骗案举报人马科波洛斯发布了一份长达175页的报告,直指通用电气企图通过不准确的、甚至是欺诈的财务报表来掩盖公司财务和经营问题,与2001年的安然丑闻有过之而无不及。

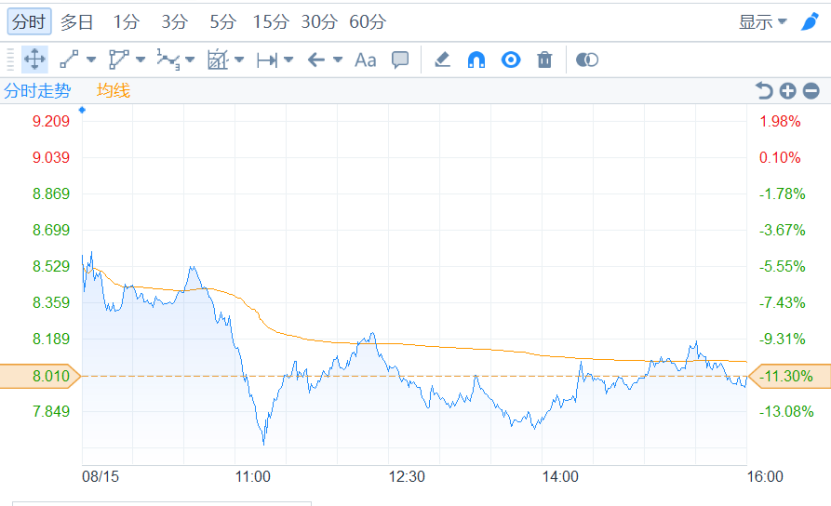

此报告一出,平地还真得是炸出了一声雷——截至周四纽约市场收盘,通用电气股价暴跌逾11%,创出2008年4月以来最大的跌幅,同时市值也被抹去近90亿美元。

你看,百年老企这么经不住事,一则还未被证实的做空报告便使得它股价下跌到触发卖空限制,而前不久“长和”和“信义玻璃”不就挺过GMT的“狙击了。难道是这一次的做空案来势凶猛?抑或是确有其事?

一击即中的“沽空”

虽然,通用电气这个深夜惊雷来的出人意料,但不得不说,这份做空报告还是给投资们上了一堂生动的一课。

首先,我们还是来回溯一下事情的经过。

这一场做空事件是在昨晚10点多开始发酵,事情的源头是由曾经揭露过麦道夫欺诈案的哈里·马科波洛斯而起,他在一份新的报告中将目标对准了通用电气,称其涉嫌利用欺诈性的财务报表来掩盖了该公司问题的严重程度。

目前,马科波洛斯已经创建了一个网站来传播这份报告,并在这个网站上将通用电气称为“比安然公司更大的骗子”他在报告中写道,经过一年多的研究,他发现了“一种安然风格的企业管理方法,这种管理方法使得通用电气濒临破产边缘”。而在这份做空报告中,马科波洛斯主要总结了通用电气的“四宗罪”:

1、公司会计违规行为涉及金额高达380亿美元,相当于今日市值的54%以上; 2、公司存在185亿美元保险储备缺口; 3、油气业务的会计方式存有问题; 4、运营资金情况远比披露的糟糕。

具体而言,马科波洛斯在报告中指出,通用电气需要290亿美元的新长期资本储备,其中185亿美元需要立即需要现金,其余105亿美元是非现金GAAP费用,会计准则要求不迟于2021年1季度支付。但不幸的是,目前通用电气手中并没有那么多现金,截至今年,通用电气的经营活动现金流为负20亿美元。

与此同时,其在报告还指出,通用电气还隐瞒了巨额损失率,这是LTC保险业有史以来最高的损失率,该部门的亏损导致通用电气在2017年末/2018年初意外触及150亿美元的准备金,而且如果年龄在76-80岁之间的5岁人群中,LTC索赔额将增长77%,这将使通用电气的损失增加几倍。

他表示,以上这些情况,也就说明了,通用电气能够为新的现金准备金提供185亿美元资金的可能性是值得怀疑的,毕竟手中150亿美元的准备金还没有着落呢。

此外,马科波洛斯还表示,如果按保诚公司等保险运营商的持续经营会计方法来计算,通用电气还需要额外多增加95亿美元的储准备金。

“我们将通用电气旗下长期护理保险部门的保单与保诚和Unum进行了对比,这两家保险公司拥有类似的2000年中期以前的老式长期护理保险保单,但其保单的风险要比通用电气低得多。保诚2018年类似保单的损失率为185%,每份保单预留113,455美元,而通用电气的损失率则要高出几倍,每份保单仅预留7.9万美元。哪怕只是想要达到保诚的准备金水平,通用电气就需要立即增加95亿美元的储准备金。”

至此,马科波洛斯便在报告中总结道——“我们相信我们遇到的380亿美元的欺诈只是冰山一角。从长远来看,380亿美元的会计欺诈占通用电气市值的40%以上,我们知道我们只找到了其中的一部分。”

此外,马科波洛斯表示更值得怀疑的是,通用电气的管理层表示通用电气在2021年的现金流将实现正增长一事。因为,就目前而言,通用电气的现金状况远比其2018年10-K表格披露的更糟糕,因为一旦通用电气的91亿美元会计欺诈与贝克休斯通用电气收购案有关,通用电气在2018年只有4.95亿美元的经营活动现金流。

而从以上种种说法,不难看出,马科波洛斯将做空的矛头直至通用电气因现金流问题引发的“380亿美元欺瞒”。

打蛇打七寸,马科波洛斯这一份做空报告实在是厉害,毕竟现金流现状堪忧一直是通用电气的“头号烦恼”。

通用电气确认了卡尔普3月3日对投资者说的话:通用电气2019年的工业自由现金流将为负值。这项关键的指标将持平或者低至负20亿美元。2018年,通用电气的工业自由现金流为45亿美元。

此外,结合通用电气的回应看,会发现它的回应是多么的苍白无力。通常这个时候,最好的方式是直接丢一串数据来打脸“做空。”但通用电气仅在一份声明中表示——马科波洛斯的说法是毫无根据的。

“公司从未与马科波洛斯先生有过任何见面或交谈,我们对一个对GE没有直接了解的个人会选择做出这样严重和未经证实的声明感到失望。GE以最高水平的诚信准则经营。我们仍然专注于每天运营我们的业务,遵循我们制定的战略路径。”

显然,投资者也对通用电气的说法并不买账——当晚通用电气暴跌触发卖空限制,市值蒸发了近90亿美元。

或是下一个“安然”?

事实上,除了涉嫌欺瞒380亿美元会计处理令人震惊之外,马科波洛斯将其类比“安然丑闻”的消息也同样让人吃惊。

安然丑闻,是指2001年发生在美国的安然公司破产案以及相关丑闻。安然公司曾经是世界上最大的能源、商品和服务公司之一,名列《财富》杂志"美国500强"的第七名,自称全球领先企业。

然而,2001年12月2日,安然公司突然向纽约破产法院申请破产保护,该案成为美国历史上企业第二大破产案,严重挫伤了美国经济恢复的元气,引起美国政府和国会的高度重视。而从那时起,“安然”便成为了公司欺诈以及堕落的象征。

那么,安然这家公司又是怎么爆出这些丑闻的呢?

安然公司,曾是一家位于美国的得克萨斯州休斯敦市的能源类公司,不过,令人想不到的是,真正使它声名大噪的确是持续多年精心策划、乃至制度化系统化的财务造假丑闻。

2001年初,一家有着良好声誉的短期投资机构老板吉姆·切欧斯公开对安然的盈利模式表示了怀疑。他指出,虽然安然的业务看起来很辉煌,但实际上赚不到什么钱,也没有人能够说清安然是怎么赚钱的。

来看看安然过去的财务报告:2000年第四季度,“公司天然气业务成长翻升3倍,公司能源服务公司零售业务翻升5倍”;2001年第一季度,“季营收成长4倍,是连续21个盈余成长的财季”……可以看到的是,在安然,衡量业务成长的单位不是百分比,而是倍数。可到了2001年第二季度,公司突然亏损了,而且亏损额还高达6.18亿美元!

而正如切欧斯所说的那样,看不懂安然是怎么赚钱的那样,一个季度的时间,其成倍增长的业务,竟然造成了高达6亿美元的亏损。

与此同时,切欧斯还注意到有些文件涉及了安然背后的合伙公司,这些公司和安然有着说不清的幕后交易。

经过调查,这些合伙公司大多被安然高层官员所控制,安然对外的巨额贷款经常被列入这些公司,而不出现在安然的资产负债表上。这样,安然高达130亿美元的巨额债务就不会为投资人所知,而安然的一些官员也从这些合伙公司中牟取私利。

也许正是这些疑点引发了人们对安然的怀疑,并开始真正追究安然的盈利情况和现金流向。

2001年的10月22日,美国证券交易委员会瞄上安然,要求公司自动提交某些交易的细节内容,并最终于10月31日开始对安然及其合伙公司进行正式调查。随后,11月8日,安然承认做了假账,虚报数字让人瞠目结舌:自1997年以来,安然虚报盈利共计近6亿美元。

随着做假账的消息爆出,安然陆续被券商机构调低评级。其中,标准普尔将安然债务评级调低至“垃圾债券”级。与此同时,安然的股价也一泻千里,当年的11月30日,其股价跌至0.26美元,市值由峰值时的800亿美元跌至2亿美元。

而随着安然股票价格的下跌,信用等级的降低,数十亿美元债务的偿还问题瞬间引爆,安然帝国轰然倒塌。

而令人好奇的是,马科波洛斯为什么将通用电气类比“安然丑闻”呢?

仅仅是因为前文提到的“涉嫌欺瞒380亿美元会计处理”恐怕不然,或许还是因为通用电气与它成长轨迹极为相似——从繁荣到落寞,在历史的长河中似乎也是一瞬的事。

通用电气公司的历史可追溯到托马斯爱迪生,他于1878年创立了爱迪生电灯公司。1892年,老摩根出资把爱迪生通用电气公司、汤姆逊-豪斯登国际电气公司等三家公司合并组成。在经过两次世界大战的洗礼后,这家公司获得了迅速的发展。

2001年,通用电气历史市值是除微软之外的第二大市值股票, 通用电气市值一度超越5800亿美元以上, 盘中交易最高峰突破过6000亿美元, 成为当时历史上与微软及苹果仅有的三家突破6000亿美元的公司。

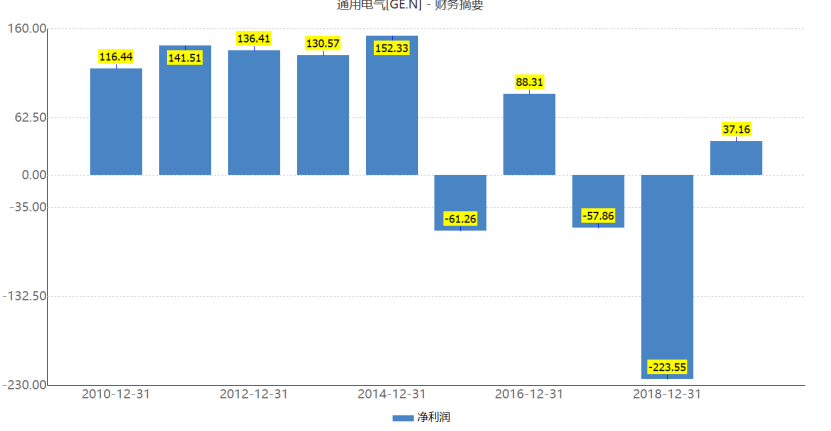

但在这些年,这家明星公司却经历了125年历史上最严重的业绩滑坡:2017年,其净利润同比下滑165.5%,亏损了57.86亿美元。2018年,其净利润亏损了223.55亿美元,同比下滑163%,并且还荣获了“世界五百强亏损榜单”的王座。

(资料来源:wind)

与此同时,该公司市值也大幅缩水。2017年道琼斯指数上涨25%,GE股价却下跌了45%,2018年以来又继续大跌近30%,还被踢出了道琼斯指数成份股。截至目前,GE公司市值约699亿美元,相比18年前,已缩水近9成。

而就目前而言,孰对孰错,身为旁观者的我们暂且不能断言,但可以看见的是,这一场做空血案已对通用电气产生了一些不好的影响——股价暴跌逾11%,市值蒸发近90亿美元。

但有一句老话说的挺在理的,苍蝇不盯无缝的鸡蛋。

结语

事实上,从百年老企到如今的“做空案”,还折射出了通用电气在时代变迁下的落寞背影。

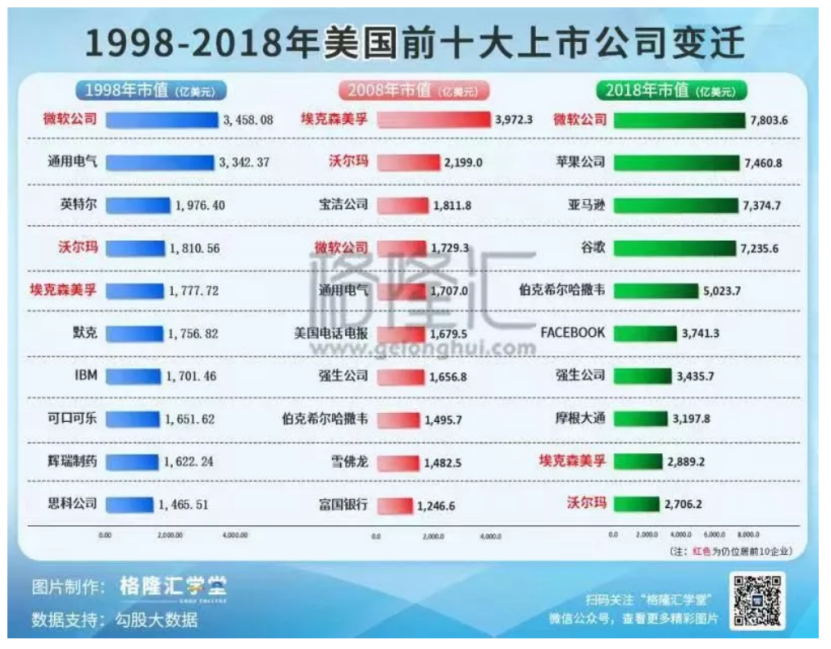

下面这组图,分别是全球、美国、中国过去二十年最优秀的头部公司的变迁史(进化史)。先来看看从1998年到如今这二十年间,全球市值TOP10座次发生了什么?

如果看不出什么,那再看一张美国在过去100年来的:

看出什么了吗?

二十年前,全球市值TOP1的是当时世界最大的非政府石油天然气生产商埃克森美孚公司,GE位列第二;十年后的今天,埃克森美孚掉到了最底下,而GE甚至被踢出了道琼斯工业平均指数!取而代之的,是大量新兴科技互联网公司上位,十占其七,霸占TOP5,并且在市值上远超埃克森美孚、GE这样的传统老牌对手。

时代在进步,逆水行舟不进则退,通用电气的做空血案,在历史前进的脚步下,似乎是一种必然而不是偶然。

More Content