作者 | super

数据支持 | 勾股大数据

来源 | 格隆汇研究(ID:glh_tushuocaijing)

近年来5G加速渗透,万物互联时代逐渐到来,消费电子产已经向智能化、多元化发展,如手机在5G通信技术带动下,全球智能手机销量有望在2021Q1重回增长,据Canalys预测2021年全球5G手机有望突破5.4亿部,同比增长95.67%,iPhone有望在5G换机潮中深度受益。

受益于5G终端换机热潮,以及可穿戴设备的普及,如AirPods、AppleWatch、iPhone、iPad、iPad、安卓TWS、VRAR和LoT等产品的成品组装业务将驱动消费电子龙头企业应收和利润快速增长。预计2021年电子行业景气度将持续,苹果产业链有望实现量价齐升,产业链龙头公司将率先受益,实现盈利高增长。

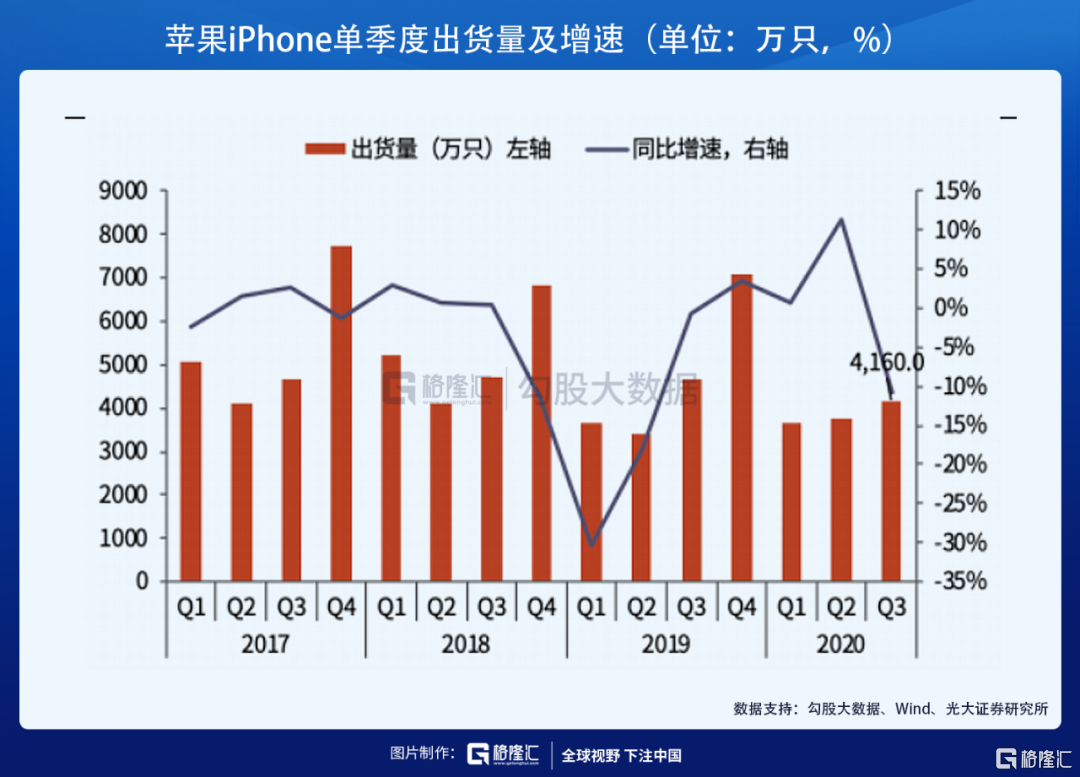

1、2020年四季度苹果销售数据亮眼

据市场调研机构Strategy Analytics报告,苹果子去年在全球5G智能手机市场的出货量为5230万部,市场份额约为19%,位居第2。虽然2020年苹果上市时间较晚(2020年10月中旬),但仍然实现了全年超过5000万部的销售,并且在四季度呈现出越来越好的趋势。

2020年第四季度,苹果iPhone12在中国市场的销售量超过1800万部,超过市场预期,占中国手机销售市场份额超过20%。另外,从市占率的角度来看,苹果第四季度销量削弱了华为、小米、Oppo和Vivo的市场份额,在iPhone12系列发布前这几家公司占据了中国智能手机市场90%以上的份额。但今年第四季度,这些公司的合计份额跌至约78%。

苹果这一增长势头将持续到春节假期,使2021年第一季度的销量与2020年第四季的出货量持平,同比增长的确定性较高。天风电子首席分析师预测2021年一季度全球销量将达到6000万部,同比将大增。

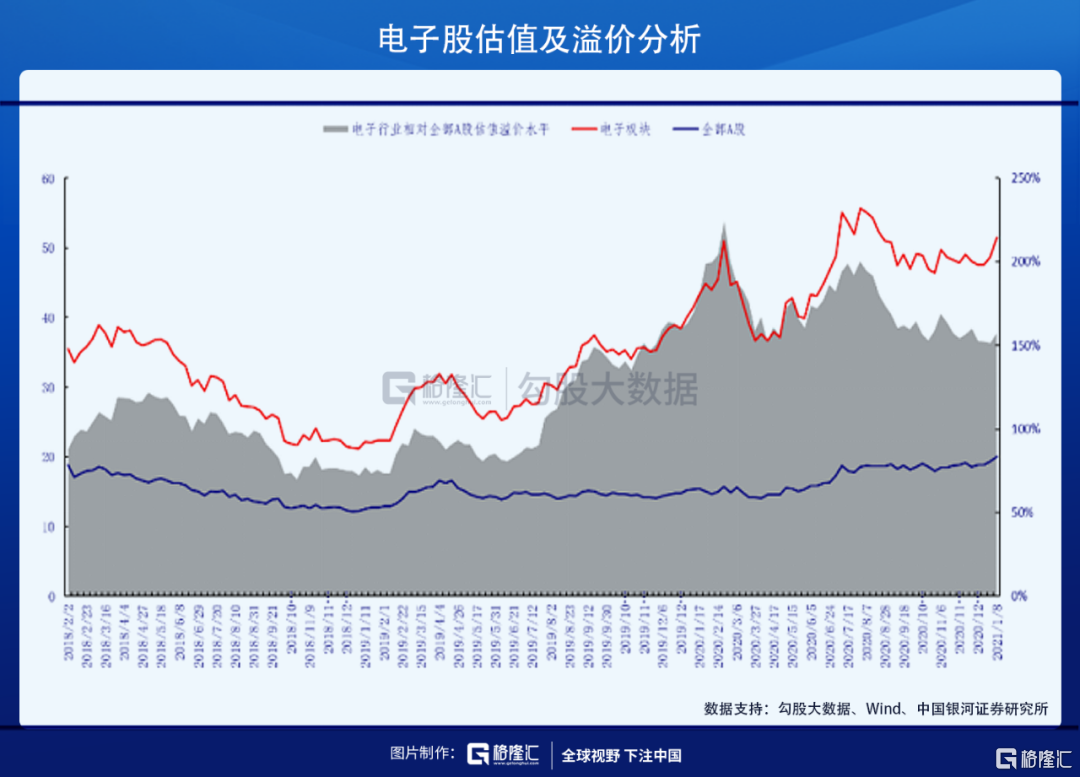

2、当前行业估值处于历史中位,高盈利增速持续消化估值

苹果产业链自去年上半年因无线耳机TWS大涨而成为疫情期间表现最好的板块之一。但2020年下半年受无线耳机TWS预期增速下滑及苹果手机砍单传闻的影响,板块股价已经调整半年有余,比起消费、新能源等同样景气度上扬的板块来说,消费电子尤其是苹果产业链具备的估值不算高。

近期电子板块估值水平开始提升,截至2021年01月08日,电子行业的市盈率为51.46倍(TTM整体法,剔除负值),略高于近5年(48.19倍)及近10年(45.90倍)以来的平均水平。

行业估值溢价角度,截至2021年01月08日,全部A股滚动市盈率为20.03倍。截至2021年12月31日电子行业相对全部A股溢价为156.92%,估值溢价水平升至高位后回落,一个月内下降了2.92个百分点。

估值溢价的回落表明电子行业资本市场表现由估值扩张转为盈利的牵引,预计在盈利端的快速增长下,行业景气回暖以及外部贸易环境的改善有望推动估值的修复,盈利端的高增长及估值端的修复将带来较好的增长空间,2021年电子行业将有不错的投资机会。

3、苹果产业链转移,行业确定性增加

中国大陆消费电子产业经历去台湾化1.0到2.0的过程:过去十年是模组去台湾化(1.0时代),未来十年是成品组装代工去台湾化(2.0时代)。自18年贸易战以来,苹果开始推动供应链的转移,逐步为中、美两个市场提供不同的供应链,套用郭台铭的一句话说:one world, two systems,简单来说就是针对中国大陆市场将更多地使用本地的厂商。

此外,大陆厂商也具备了承接终端代工业务的能力,正在实现从零部件向模组和成品组装迁移,其中最明显的是在苹果的推动下,立讯精密收购苹果供应商纬创,有望切入苹果整机组装领域。成品组装是消费电子龙头未来成长的核心主轴,苹果供应链龙头企业向下游代工延伸的趋势明显。

4、苹果产业链个股精选

注:(1)2020-2022年业绩预测为Wind一致预期。(2)市值时间为2021年1月8日

(1)立讯精密

公司是国内精密制造龙头,是苹果LCP模组主要供应商、AirPods最大的代工厂,当前主营业务是提供高速互连、声学、射频天线、无线充电、震动马达、通信基站相关产品的解决方案,同时也是智能穿戴、智能家居产品的系统制造商。

在可穿戴产品出货强劲的带动下,公司业绩将继续保持快速增长。公司于2020年8月正式开启智能手表及SiP业务,公司还是苹果新一代无线充电产品Magsafe组装代工厂,业务边界不断拓展,围绕苹果逐渐打造成为行业领先的精密制造平台。

收购整机组装厂纬创后,有望切入苹果整机组装业务,成为全球领先的电子制造龙头。预计2020-2022年EPS为1.03/1.42/1.73元。

(2)蓝思科技

蓝思科技是全球消费电子玻璃及结构件龙头,基于盖板玻璃的绝对优势地位,公司近年来向蓝宝石、陶瓷、金属等结构件以及触控、天线及各类模组延伸,产品在智能手机、手表、汽车电子等领域得到广泛应用。

公司是苹果外观件核心供应商,2019年苹果业务占比达到43%。受益于苹果新机加快备货,公司产能利用率提升,订单充沛。iPhone12采用超晶瓷面板、金属中框,公司产品单机价值量将提升;同时,终端出货量的大幅增长将带动公司产品需求量的提升。

2020年收购机壳硬件厂商可成,预计未来将切入苹果散热机壳的业务。

预计2020-2022年EPS为1.12/1.47/1.82元。

(3)领益智造

公司为苹果和安卓等消费电子客户的手机、IoT、平板等提供功能件、结构件及充电器。公司功能件与结构件产品受益于智能手机出货量增长和5G时代手机屏蔽、散热、防水等性能升级,量价齐升。

公司向下游延伸发展,未来业务空间巨大。公司未来增长主要来自往下游模组,次组装与组装业务发展,目前公司在无线充电模组、软包、马达、散热模组和转轴等业务均获得进展,同时,终端手机组装方面,与华勤、光弘等厂商成立合资子公司,并收购珠海纬创力工厂,场地、业务团队等准备均落实到位,今年将为国内两大手机品牌出货,迎来确定性增长。

公司基本面优良,未来三年业绩增速保持高增长,股权激励落实到位,中高层核心管理、技术人员目标一致,3年业绩预计实现翻倍增长目标,体现了公司业绩对未来的信心。预计2020-2022年EPS为0.34/0.49/0.62元,当前股价对应2021年市盈率仅25.7倍,估值优势明显。

(4)鹏鼎控股

苹果新机需求旺盛及公司营收结构的改善是主要原因。公司是苹果公司的重要供应商,测算未来iPhone手机业务占比接近6成,预计来自苹果公司的营收将接近80%。

随着换机周期到来,供应链订单充沛,同时5G技术的采用使得公司产品在iPhone中单机价值量得进一步提升;除iPhone外,AirPods、Apple Watch等智能可穿戴设备也将成为公司近年来重要的增长点,未来软硬板有望两翼齐飞。

预计公司2020-2022年EPS分别为1.39/1.94/2.43元,当前股价对应2021年市盈率25.4倍,当前估值低于可比公司。

(5)长盈精密

长盈精密的产品从原来单一的手机机壳扩展到高端笔电机壳、可穿戴、触控笔等多类消费电子产品。长盈依托在金属精密加工领域的研发布局,成功打入苹果高端笔记本电脑外壳供应体系,份额稳步提升。总体来说,长盈的海外客户营收占比不断增加,2019年占比约35%,当前虽已超过50%,但仍处于切入大客户供应链的初期,随合作的不断深入,海外客户占比还将继续提升,未来成长空间广阔。

预计2020-2022年公司归母净利润分别为6.02、10.03、13.93亿元,对应EPS分别为0.60/1.00/1.53元,对应市盈率53.9/32.34/21.14倍。

More Content